La meilleure solution pour l'entrée d'un scalper

Alexey, j'en doute fort. D'après ce que j'ai compris, il y a très peu de personnes ici qui abordent les données de prix comme un signal avec des interférences (voire pas du tout).

J'ai vu quelques scalpeurs qui utilisent peut-être cette approche. Mais dans l'ensemble, je suis d'accord, je suis presque seul ici.

"...avec différentes durées en secondes... "

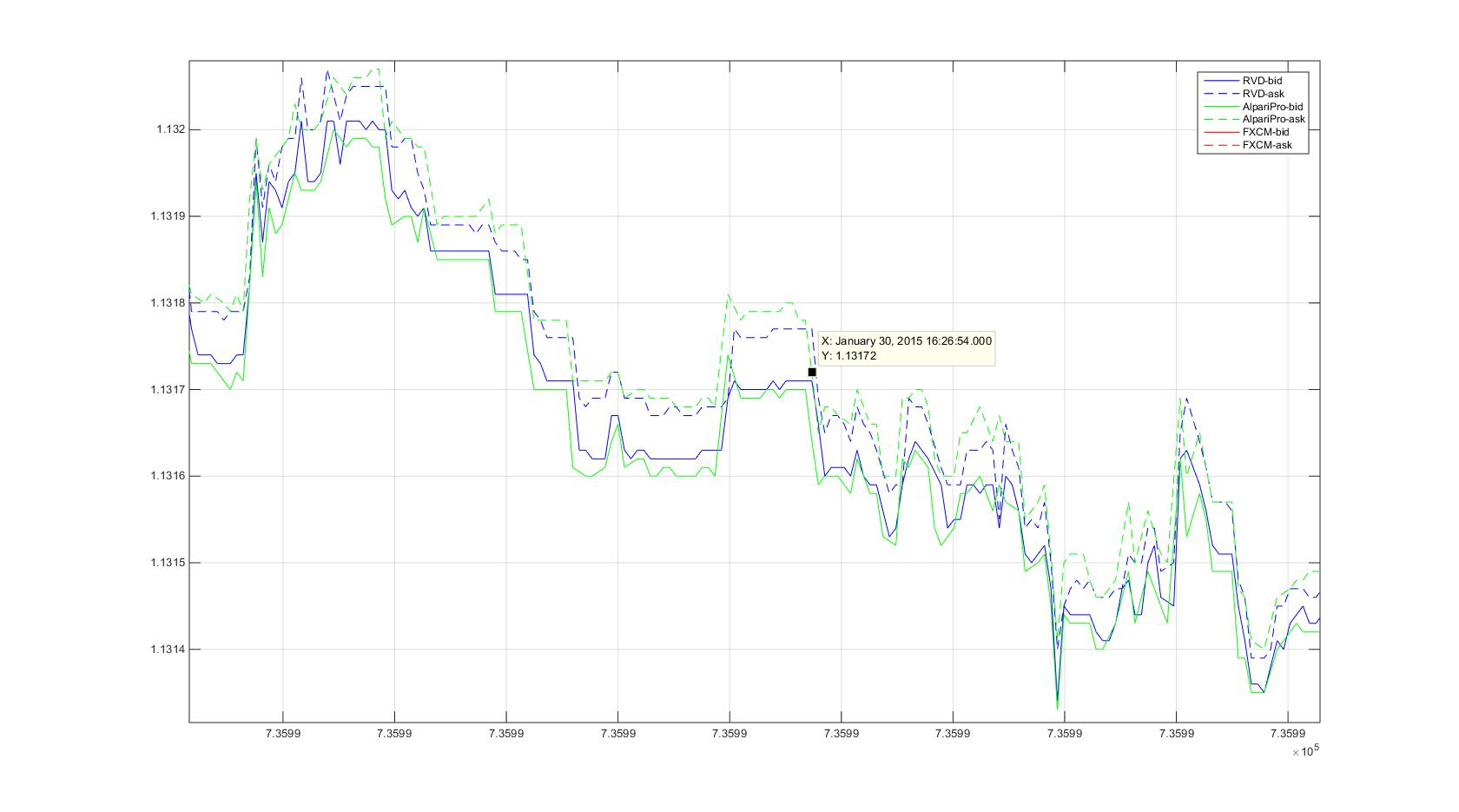

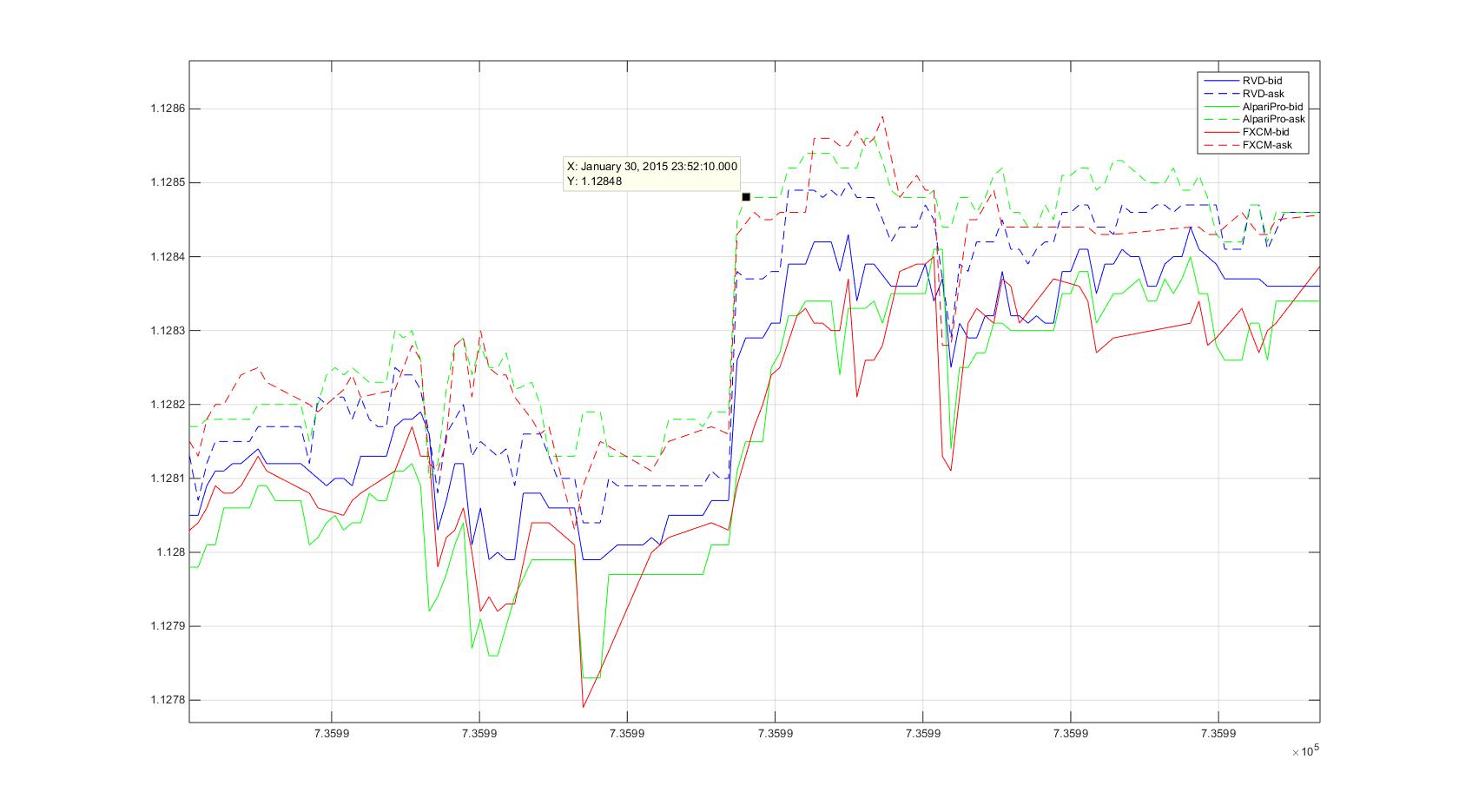

Les cotations tick de chaque courtier sont comme des empreintes digitales, elles ne se ressemblent pas les unes aux autres... un sujet préoccupant

"...avec différentes durées en secondes... "

Tous les courtiers ont des tick quotes, comme les empreintes digitales, elles ne se ressemblent pas... un sujet étrange

Tout d'abord, il n'y a pas si longtemps, je comparais trois courtiers. En second lieu, quelle peine cela représente-t-il pour moi ? Mes transactions seront effectuées avec des sociétés de courtage en fonction de leurs cotations, et non par d'autres.

Je teste actuellement de nouvelles approches pour ouvrir une transaction scalper. Maintenant, plusieurs filtres sont calculés (nous pouvons considérer qu'il s'agit d'une variante de la MA) avec différentes durées en secondes.

J'ai découvert par des expériences qu'une entrée assez réussie est calculée comme une différence entre les courbes de plusieurs filtres dépassant un certain seuil. J'ajoute également le taux de balayage de la courbe de filtrage. Puis j'essaierai le double filtrage - en avant et en arrière, car cela devrait éliminer les retards. Bien qu'il ne soit pas clair quelle sera la précision.

Le signal de sortie fonctionne sur le même principe. Quelqu'un a-t-il fait une telle chose ?

Tout d'abord, il est bon de déterminer de quel type de scalpeur il s'agit. Personnellement, je classe mes robots dans la catégorie des scalpeurs de nuit de canal qui fonctionnent lors du rebond dans un canal, bien qu'ils fonctionnent parfois pendant la journée.

Il peut s'agir d'un scalpeur de tendance et vous pouvez entrer correctement sur le marché lorsque le prix s'accélère dans une certaine direction, mais la sortie suppose que le prix n'ira pas plus loin et que l'accélération n'a pas d'importance.

Tout d'abord, il serait bon de définir le type de scalper. Personnellement, je classe mes robots de trading comme des scalpeurs de nuit de canal qui travaillent pour le rebond dans le canal, bien qu'ils travaillent parfois pendant la journée.

Ainsi, je détecte les niveaux où le renversement de prix est susceptible de se produire et j'y roule. Vous pouvez être un scalper par tendance et vous pouvez entrer correctement lorsque la cotation s'accélère dans une direction, mais la sortie suppose que le prix ne va pas aller plus loin et que l'accélération n'a pas d'importance.

Le mien fonctionne pour l'accélération et dans les limites du canal. Et je sors quand l'accélération tombe en dessous du seuil fixé. C'est ça en résumé.

Tout d'abord, ce n'est pas tout à fait vrai, je comparais trois DC il y a longtemps. Deuxièmement, quel chagrin y a-t-il pour moi ? Je négocierai avec les sociétés de courtage en utilisant leurs cotations, pas celles de quelqu'un d'autre.

J'ai comparé 10 sociétés de courtage et je n'ai pas vu une telle différence.

Cette différence est une bénédiction et s'échange en un rien de temps.

Pour celui qui a un prix plus élevé, vous vendez et pour celui qui a un prix plus bas, vous achetez.

C'est des tiques, 5 signes ?

J'ai comparé 10 sociétés de courtage et je n'ai pas trouvé de telles différences.

Une telle différence est pour la chance et les métiers d'un coup.

Plus on vend haut, plus on achète bas, la stratégie est simple.

Oui, des tics et 5 chiffres.

Oui, la différence est faible, 10 pips sur une marque de 5 et ce n'est pas si simple, acheter et vendre.

et ces graphiques datent d'il y a 4 ans, laissés dans Matlab

et puis de rouler la différence dans les deux sens avec la dépo...

Quelqu'un l'a-t-il fait ?

Je l'ai fait. Jusqu'en 14, 15. Cela fonctionne bien. J'en suis sorti directement, mais l'expérience est toujours d'actualité.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je teste actuellement de nouvelles approches pour ouvrir une transaction scalper. Maintenant, plusieurs filtres sont calculés (nous pouvons considérer qu'il s'agit d'une variante de la MA) avec différentes durées en secondes.

J'ai découvert par des expériences qu'une entrée assez réussie est calculée comme une différence entre les courbes de plusieurs filtres dépassant un certain seuil. J'ajoute également un filtre de courbe de vitesse de rotation. Puis j'essaierai le double filtrage - en avant et en arrière, car cela devrait éliminer les retards. Bien qu'il ne soit pas clair quelle sera la précision.

Le signal de sortie fonctionne sur le même principe. Quelqu'un a-t-il fait une telle chose ?