De la théorie à la pratique - page 19

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Maintenant, juste un moment, Vladimir.

1. Je reçois des données en temps réel pour EURJPY, en ce moment. Il s'agit des statistiques quotidiennes du compte ECN à partir duquel le DC, selon son assurance, livre directement depuis les bourses.

2. J'ai été très impressionné par le fait que Nikolay parlait de la fréquence moyenne - 1 tick par 3 secondes, et j'ai les mêmes données.

3. il n'y a pas d'exponentialité typique des processus markoviens - et c'est bien. Mais pourquoi cette baisse en 3 secondes ?

Quel genre de mysticisme est-ce là ? Nous n'y croyons pas vraiment, n'est-ce pas ?

Jusqu'à présent, je pensais que nous parlions du marché de gré à gré du Forex, et il s'avère que vous avez des échanges. Alors je suis désolé, mes connaissances ne vous aideront pas.

Nikolaï : "La fréquence moyenne des ticks dans de nombreuses sociétés de courtage est de 3 à 3,5 secondes. Vous déformez ses mots pour une raison quelconque. Pour un physicien, il n'y a pas de différence entre 3 exactement ou 3-3,5 ?

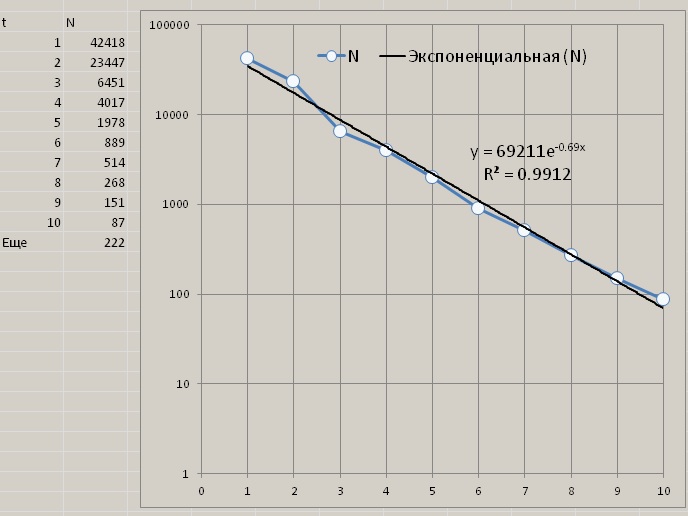

Il n'y a pas d'exponentialité dans les deux figures ci-dessus. Le résidu (Yet) est trop grand. Prenez l'intégrale de 11 à l'infini de 69211*exp(-0,7*t) et comparez-la à 222.

L'échec est également visible dans la première image, si, comme il est d'usage lorsqu'on cherche des dépendances exponentielles, on y met une anamorphose semi-logarithmique.Et comment voyez-vous les échanges à ce niveau, ou tout autre résultat ? Il dessine simplement un graphique de cotation et un canal autour de celui-ci.

Y a-t-il une description du projet? C'est illisible - pas de noms, pas de commentaires, le schéma est confus, je ne sais pas ce qui est relié à quoi, où il y a une entrée et une sortie.

Quelle version de Vissim avez-vous ? La 6ème version n'a aucun sens.

De plus, il y a un creux autour de 3 secondes, comme si le DC coupait délibérément les données.

J'ai commencé il y a quelques jours à faire, comme vous le dites, des incréments exponentiels dans les pas de temps aux moments de la lecture des cours. Lorsque vous avez également expliqué comment le faire (RNG, conversion en loi exponentielle, comptage de la partie entière, ajout d'une seconde), je l'ai fait aussi. Mais j'en suis venu à la conclusion que je ne comprends tout simplement pas ce que je fais. Je n'en voyais pas le sens. J'ai décidé d'attendre. Maintenant, je crois que je comprends. En raison de votre question à tous - pourquoi l'échec à 3 secondes. J'ai pensé, pourquoi ça ne le serait pas ? Les tics sont moins fréquents la nuit, plus fréquents le jour, puis de moins en moins fréquents. D'où les nombreuses bosses et creux dans la distribution de la fréquence d'échantillonnage par pas de temps entre les ticks. Je pensais que la fréquence des ticks devait être liée à l'activité du marché. J'ai cherché dans mon code et trouvé quelques données caractérisant cette activité. Et j'ai construit cet histogramme d'activité :

On dirait que c'est votre échec. Ou une bosse. Maintenant, plus de détails. Minutes de USDCHF pour 125 semaines du 02.02.2015 au 30.06.207, à partir de OHLC nous prenons OHL et comptons x = Abs (H - O) y = Abs (O - L) A = max(x,y). Ainsi, pour chaque minute du jour avec le numéro i de 0 à 1439, nous obtenons l'activité A(i) pour i minute. Tous les jours de cette période n'ont pas été des jours de négociation, mais le nombre total de ces activités minutes est toujours proche de 625. Pour chaque i, nous calculons la moyenne de tous les jours disponibles. Afin d'ignorer les valeurs aberrantes, nous calculons la moyenne médiane. En général, nous l'aplanissons du mieux que nous pouvons. L'objectif était de voir comment l'activité évolue au cours d'une journée. Et aussi l'effet d'une autre moyenne mobile, dans laquelle la même caractéristique d'activité a été appliquée à la i-minute, mais avec OHLC sur une période symétrique à la i-minute. Par exemple, pour une période de 11 minutes, A(i,11).

La ligne inférieure de la figure supérieure est A(i,5). Une moyenne mobile avec une avance de 4 minutes. Même elle n'est pas très lisse à 125 semaines, malgré plusieurs centaines de données et le calcul de la moyenne médiane. Les données A(i) sont représentées tout en haut, avec un "trou". Les numéros d'échelon dans l'histogramme indiquent un gain d'activité de 2 points à 5 chiffres. Dans l'ensemble, je ne vois pas l'intérêt de générer des étapes d'élan à taux exponentiel. Je ne vois pas non plus de raison d'espérer obtenir une distribution exponentielle ou toute autre distribution dans les histogrammes https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

La figure la plus basse démontre seulement qu'il existe un modèle. Elle montre chacune des courbes multipliées par la racine carrée de la période couverte (rangée supérieure, à droite). Avant la multiplication, les valeurs des courbes représentées différaient d'un facteur 18, et après la multiplication, elles différaient d'un facteur 20. Il s'agit de la loi de la racine carrée.

Lessujets que j'ai créés, je le vois, n'intéressent personne.

Tezka, vos fils de discussion sont un rare exemple de constructivité sur le forum. Le fait qu'ils soient "de peu d'intérêt" n'est pour vous qu'un phénomène apparent. Comment définissez-vous l'intérêt ? Par la participation ? Je les trouve, par exemple, très intéressants, mais même mon niveau de formation d'ingénieur ne me permet pas de prendre une part active à la discussion. Et ces lecteurs silencieux sont assez nombreux, je le soupçonne.

En ce qui concerne le harcèlement et la négativité, il y a aussi une explication. Selon les statistiques officielles, 90 à 95 % des traders sont des perdants. Les statistiques réelles sont encore pires. Le négatif dans vos branches vient de ces mêmes perdants, en colère contre les pertes sans fin et des envieux, incapables de percevoir et d'utiliser votre approche du trading. Bien sûr, vous êtes plus habitué et plus à l'aise pour communiquer dans un environnement familier de collègues de niveau et de compréhension à peu près égaux. Les traders, quant à eux, sont pour la plupart nerveux et renfermés. Mais ne faites pas attention à la saleté, soyez au-dessus d'elle.

Et surtout, si vous parvenez à prouver que les marchés financiers (en particulier le marché des changes) peuvent être "piratés" à l'aide des mathématiques et de la physique, il s'agira d'une percée révolutionnaire digne d'un prix Nobel. Vous entrerez dans l'histoire, vous insufflerez la foi aux commerçants qui ont passé des années et des décennies en vain.

Ne vous arrêtez pas ! Ne donnez pas aux mauvaises langues une raison de se moquer de "juste un autre génie de la physique" !

Voilà ce à quoi je pensais, mes amis.

Je constate que peu de gens s'intéressent aux sujets que j'ai créés. En outre, je suis fatigué d'être harcelé par des ignorants pour la terminologie et le style de présentation.

Donc - si quelqu'un en a besoin, copiez pour vous-même des moments choisis des discussions. Pas mes commentaires, mais ceux des personnes intelligentes qui ont participé à l'échange d'opinions.

Dans la soirée, tous les fils que j'ai créés seront supprimés.

Bonne chance à tous !

Respectueusement,

Alexander_K

Croyez-moi, ils sont très intéressants.

A propos des mauvaises langues - "la bonne gloire ment, la mauvaise gloire court". Il y a toujours plus de négativité sur Internet que de positivité. Hélas.

Voilà ce à quoi je pensais, mes amis.

Je constate que peu de gens s'intéressent aux sujets que j'ai créés. En outre, je suis fatigué d'être harcelé par des ignorants pour la terminologie et le style de présentation.

Donc - si quelqu'un le souhaite, copiez pour vous-même des moments choisis des discussions. Pas mes commentaires, mais ceux des personnes intelligentes qui ont participé à l'échange d'opinions.

Dans la soirée, tous les fils que j'ai créés seront supprimés.

Bonne chance à tous !

Respectueusement,

Alexander_K

Continuez à écrire, peut-être que nous nous approcherons du Graal! Où pouvons-nous aller sans vous ! :-)

Écrivez-nous, nous nous approcherons peut-être du Graal !

Pour paraphraser Winnie l'ourson, le Graal est un objet tel que s'il est là, il n'est pas là.

Si plusieurs de ces Grails sont placés sur MOEX, ils cesseront tout simplement de fonctionner et le Grail disparaîtra - il n'y a pas assez de liquidités dans le verre pour plusieurs Grails. Je pense qu'il durera un peu plus longtemps sur DC Forex.

Voilà ce que je pensais, mes amis.

Je constate que peu de gens s'intéressent aux sujets que j'ai créés. En outre, je suis fatigué d'être harcelé par des ignorants pour la terminologie et le style de présentation.

Donc - si quelqu'un en a besoin, copiez pour vous-même des moments choisis des discussions. Pas mes commentaires, mais ceux des personnes intelligentes qui ont participé à l'échange d'opinions.

Dans la soirée, tous les fils que j'ai créés seront supprimés.

Bonne chance à tous !

Respectueusement,

Alexander_K

Zraz vous si, que j'ai trouvé dans ce fil de personnes qui n'ont pas écrit sur le forum depuis des années, je pensais déjà disparu, mais non, lire le forum seulement intéressant ne pas trouver quelque chose. Et vous avez une branche marquée. Et ils ont toujours des combats, et parfois même des combats virtuels et des bannissements pendant une semaine.

J'ai commencé il y a quelques jours à faire, comme vous le dites, des pas de temps exponentiels aux moments de la lecture des cours. Lorsque vous avez également expliqué comment vous l'avez mis en œuvre (RNG, conversion à la loi exponentielle, comptage de la partie entière, ajout de la 1ère seconde), je l'ai également fait. Mais j'en suis venu à la conclusion que je ne comprends tout simplement pas ce que je fais. Je n'en voyais pas le sens. J'ai décidé d'attendre. Maintenant, je crois que je comprends. En raison de votre question à tous - pourquoi l'échec à 3 secondes. J'ai pensé, pourquoi ça ne le serait pas ? Les tics sont moins fréquents la nuit, plus fréquents le jour, puis de moins en moins fréquents. D'où les nombreuses bosses et creux dans la distribution de la fréquence d'échantillonnage par pas de temps entre les ticks. Je pensais que la fréquence des ticks devait être liée à l'activité du marché. J'ai cherché dans mon code et trouvé des données caractérisant cette activité. Et j'ai construit cet histogramme d'activité :

On dirait que c'est votre échec. Ou une bosse. Maintenant, plus de détails. Minutes de USDCHF pour 125 semaines du 02.02.2015 au 30.06.207, à partir de OHLC nous prenons OHL et comptons x = Abs (H - O) y = Abs (O - L) A = max(x,y). Ainsi, pour chaque minute du jour avec le numéro i de 0 à 1439, nous obtenons l'activité A(i) pour i minute. Tous les jours de cette période n'ont pas été des jours de négociation, mais le nombre total de ces activités minutes est toujours proche de 625. Pour chaque i, nous calculons la moyenne de tous les jours disponibles. Afin d'ignorer les valeurs aberrantes, nous calculons la moyenne médiane. En général, nous l'aplanissons du mieux que nous pouvons. L'objectif était de voir comment l'activité évolue au cours d'une journée. Ainsi que l'effet d'une autre moyenne mobile, dans laquelle la même caractéristique d'activité mais avec OHLC pour la période entourant symétriquement la minute i a été appliquée à la minute i. Par exemple, pour une période de 11 minutes, A(i,11).

La ligne inférieure de la figure supérieure est A(i,5). Une moyenne mobile avec une avance de 4 minutes. Même elle n'est pas très lisse à 125 semaines, malgré plusieurs centaines de données et le calcul de la moyenne médiane. Les données A(i) sont représentées tout en haut, avec un "trou". Les numéros d'échelon dans l'histogramme indiquent un gain d'activité de 2 points à 5 chiffres. Dans l'ensemble, je ne vois pas l'intérêt de générer des étapes d'élan à taux exponentiel. Je ne vois pas non plus de raison d'espérer obtenir une distribution exponentielle ou toute autre distribution dans les histogrammes https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

La figure du bas montre seulement qu'il existe un modèle. Sur celle-ci, chacune des courbes est multipliée par la racine carrée de la période couverte (rangée supérieure, à droite). Avant la multiplication, les valeurs des courbes représentées différaient d'un facteur 18, et après la multiplication, elles différaient d'un facteur 20. Il s'agit de la loi de la racine carrée.

Félicitations, vous avez découvert les sessions de forex ;)))

La première petite hausse au début du graphique est celle de Sydney (session australienne).

Le second, également pas très grand, est Tokyo (session asiatique).

À la fin de la session asiatique, l'Europe ouvre ses portes et, pendant environ une heure, les deux parties négocient ensemble.

Et enfin le dernier pic est la fin de l'Europe et le début des Amériques.

Voilà ce que je pensais, mes amis.

Je constate que peu de gens s'intéressent aux sujets que j'ai créés. En outre, je suis fatigué d'être harcelé par des ignorants pour la terminologie et le style de présentation.

Donc - si quelqu'un en a besoin, copiez pour vous-même des moments choisis des discussions. Pas mes commentaires, mais ceux des personnes intelligentes qui ont participé à l'échange d'opinions.

Dans la soirée, tous les fils que j'ai créés seront supprimés.

Bonne chance à tous !

Respectueusement,

Alexander_K

Personnellement, c'est le sujet de forum le plus intéressant depuis que je suis ici, et ce, même si tout ce qui est écrit ici est difficile à comprendre pour moi.