Valeurs optimales des ordres SL et TP pour un TS arbitraire. - page 14

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

Eh bien, mon cher ! Je m'efforce de lier le tout, tandis que vous essayez d'élargir le cadre pour moi :-)

Allez-y, choisissez la position la plus large et montrez-nous comment c'est fait. Nous apprendrons. En attendant, nous ferons ce que nous pouvons.

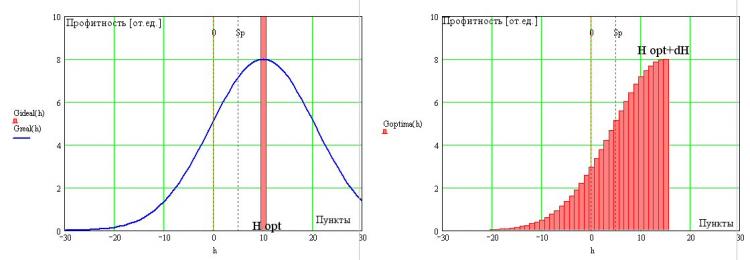

Continuons à considérer la transition d'un TS idéal avec une distribution de TP en forme de delta et se situant dans l'optimum sur le double spread (fig. de gauche, en rouge) à l'optimum :

Bien sûr, il faut admettre qu'en réalité, sans possibilité de se projeter dans l'avenir (être du bon côté de la BP), nous devons supporter les erreurs de fonctionnement optimal de la TP qui sont inévitables en raison de l'absence de miracles dans la Nature (on l'a déjà mentionné spécialement). Par conséquent, le FS du TS optimal aura une dilution de la distribution delta-fonctionnelle de son prototype idéal, comme le montre la même figure avec la ligne bleue.

Étant donné que toutes les positions ouvertes commencent automatiquement avec une valeur négative en -Sp, même pour le TS optimal, nous aurons certainement des transactions avec un résultat négatif. De plus, les transactions elles-mêmes peuvent être fermées avec n'importe quel gros moins (nous omettons pour l'instant de travailler avec des ordres de protection). C'est une condition inévitable de la réalité. Mais nous pouvons changer la forme pour le bord droit et nous avons un certain degré de liberté. Cela est évidemment dû au fait que nous pouvons choisir quand clôturer une transaction rentable. En gardant à l'esprit qu'il existe un optimum pour la valeur du profit H, nous pouvons supposer qu'il existe une arête vive sur le côté droit du TP de l'optimum TS. Cette exigence est due, comme je l'ai déjà noté, à la présence de deux processus concurrents affectant la rentabilité des CT - la fréquence des transactions et leur amplitude. Ainsi, la frontière de droite existera certainement, mais coïncidera-t-elle avec Н opt, comme pour le TS idéal. Apparemment pas. Et cela est dû à la présence de l'inévitable queue serrée à gauche. Dans le cas le plus général, la limite droite de FR se situera dans la zone derrière Н opt (voir fig. à droite) et son emplacement exact n'est pas important pour nous à ce stade de notre raisonnement.

Ainsi, on obtient la vue générale de la distribution modèle des recettes du TS optimal. Il aura nécessairement un bord droit abrupt, dont l'emplacement exact est déterminé par l'écart Sp et une aile droite décroissant de façon monotone avec une entrée obligatoire dans la zone négative. La forme exacte de cette aile sera reconstituée ultérieurement. Mais nous pouvons déjà dire maintenant que la planéité (ou la raideur) de la pente gauche est déterminée par l'absence ou la présence (leur force) de régularités dans la série de prix initiale et l'intégrale de cette montagne devrait (selon t. Oak) donner le zéro exact sur la martingale, ce qui nous permettra plus tard de trouver ses (TS) quelques caractéristiques.

ystr a écrit(a) >> Si l'on tient compte du fait que "pour un TS idéal, toutes les directions sont devinables", je dois noter qu'un tel système est difficile à mettre en œuvre en pratique. Et si nous posons comme condition que "l'éventail des variations de prix" soit compris dans l'écart, alors c'est impossible.

Bien sûr. Je l'ai déjà mentionné ci-dessus.

все верно. Но плановый TP зависит от временного горизонта во многом.

Absolument. Je ne suis pas d'accord avec SL. Malgré l'avantage stat, les pics contre nous ne sont pas exclus du tout, y compris les pics forts. Nous devons soit réduire la part du capital dans le jeu, soit nous protéger des appels de marge par stop. Il y a donc matière à optimisation.

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Je trouve qu'il est difficile d'être d'accord ici, du moins à la volée. En fait, vous parlez ici d'une forme de fermeture forcée de poste basée sur le temps. Une telle fermeture ne donnerait pas une coupure abrupte, mais plutôt une suppression progressive des queues.

OK, le détourage brutal peut être considéré comme une approximation de cette suppression. Mais le temps écrasera les deux queues, car les grandes pertes sont également associées au temps, tout comme les grands profits.

Absolument. Je ne suis pas d'accord avec SL. Malgré l'avantage stat, les pics contre nous ne sont pas exclus du tout, y compris les pics forts. Nous devons soit réduire la part du capital dans le jeu, soit nous protéger des appels de marge par stop. C'est le sujet de l'optimisation.

Cela dépend de laquelle des 3 variantes. Lorsque la longueur de la série est connue à l'avance, il est alors efficace de sélectionner la taille de l'enjeu - en fonction de la longueur de la série et sans utiliser le SL. Si la longueur de la série n'est pas connue, le SL a un sens, et la taille du lot sera choisie en fonction de sa valeur. Ou vice versa - taille de l'offre - sélection de la SL. C'est-à-dire uniquement en conjonction avec l'offre size-SL.

Mais ce sont des exemples abstraits, dans la pratique SL est nécessaire, parce que la distribution réelle des prix est non-stationnaire et au lieu d'un avantage statistique après l'entrée, il est possible d'obtenir une perte statistique dans un certain temps/après un certain événement. C'est ce que SL essaie de couper.

Neutron писал(а) >>

Alors allez-y, choisissez votre mise en scène la plus large et montrez-nous comment c'est fait. Nous apprendrons. En attendant, nous ferons ce que nous pouvons.

Le sujet de SL est très intéressant pour moi, et il est toujours ouvert, donc je vous ai harcelé de questions. La gravitation de la force gravitationnelle est déterminée par la quantité de mercure dans les deux premières semaines, mais elle n'augmente pas la valeur de la gravitation. Et bien sûr, j'espère qu'elle deviendra plus courante au sens strict du terme. :о)

Cela dépend de l'une des 3 options. Lorsque la longueur de la série est connue à l'avance, la méthode de sélection de la taille de l'enjeu est efficace - à nouveau, en fonction de la longueur de la série et sans utiliser SL. Si la longueur de la série n'est pas connue, le SL a une signification et le lot sera sélectionné en fonction de sa taille. Ou vice versa - taille de l'offre - sélection de la SL. C'est-à-dire uniquement en conjonction avec l'offre size-SL.

Mais ce sont des exemples abstraits, dans la pratique SL est nécessaire, parce que la distribution réelle des prix est non-stationnaire et au lieu d'un avantage statistique après l'entrée, il est possible d'obtenir une perte statistique dans un certain temps/après un certain événement. C'est ce que SL essaie de couper.

Et à mon avis, lorsque la longueur de la série est connue, il est pratique de choisir SL pour celle-ci sur la base de statistiques, en fonction de la mesure de risque acceptée pour soi-même. Le dépassement de cette mesure est perçu comme un pic soudain et important contre la position et est fermé par SL.

Et à mon avis, lorsque la longueur de la série est connue, il est pratique de choisir le SL pour celle-ci sur la base de statistiques, en fonction de la mesure du risque acceptée pour soi-même. Le dépassement de cette mesure est perçu comme un pic important et inattendu contre la position et fermé par SL.

Il en est ainsi dans les tâches réelles. Ce que j'ai décrit était pour une pièce avec des probabilités constantes

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

L'hypothèse d'une relation biunivoque semble déraisonnablement forte ; en réalité, la relation est statistique. Mais même dans l'approximation de la relation sans ambiguïté, cette formule s'appliquera à la fois aux motions "pour nous" et "contre nous".

C'est pourquoi, à mon avis, l'asymétrie ne peut être correctement introduite que par l'introduction de conditions supplémentaires. Par exemple, dans ce cas, il s'agirait de "réduire les bénéfices, laisser les pertes s'accroître". En général, pour une considération séparée de SL, on peut entrer de ce côté également, mais cela doit être stipulé. Imho, bien sûr.

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Je ne sais pas... Je ne peux pas penser à quelque chose pour le moment.

Revenons à l'analyse de l'optimum FC (OTS, parce que j'en ai marre d'écrire la même chose :-).

La figure montre que nous disposons de deux degrés de liberté pour déterminer la position du FS - il peut être déplacé vers la gauche ou la droite et modifier l'inclinaison de la pente (figure de gauche) :

En outre, la variation de la pente est due à des dépendances dans les séries de prix. Puisqu'il n'y a que deux options (steeper-posher), nous pouvons supposer que ces deux options correspondent à deux propriétés non-marting de base du marché... C'est ça ! - À cent pour cent, il s'agit soit d'une tendance, soit d'un plat (le troisième état stable - martingale). Sur une martingale, l'intégrale de la FR devrait donner zéro à l'infini. C'est clair. Sur une série de prix réels, nous obtenons MO>0 ou MO<0, et nous pouvons négocier, bien que dans ce dernier cas, nous devrons "inverser" le TS pour que MO redevienne supérieur à zéro (voir fig. droite). La position de la frontière verticalement coupée est déterminée, comme je l'ai déjà mentionné, par le spread et le degré de prévisibilité du marché. Plus le marché est prévisible, plus cette frontière est proche de sa limite H opt=2Sp. Plus le marché ressemble à une martingale, plus cette limite se déplace dans la zone des grandes valeurs de h et moins le trading est efficace.

Notez que jusqu'à présent, dans la construction des équations de gré à gré, nous n'avons jamais spécifié les types de régularités qu'elle peut déjouer sur les marchés, nous apportant ainsi des bénéfices. Les dépendances dans la BP, comme nous le savons, sont linéaires et toutes les autres dépendances (non linéaires). L'identification des dépendances linéaires dans les séries de prix n'est pas une tâche facile, mais c'est possible, tandis que les dépendances non linéaires sont plus difficiles - leur variété est infinie et il n'existe pas de capteur universel pour elles (si ce n'est notre ОТС, bien sûr). Chacun d'entre eux doit être clairement identifié, un mécanisme spécifique doit être ajusté pour lui, et nous prions pour qu'il (la dépendance non linéaire) ne modifie pas par inadvertance un certain coefficient dans la série de puissance, qui le décrit). Ainsi, la présence de non-linéarités dans la BP entraînera une non-monotonie (je parle de la TP sans ordres de protection) sous la forme de houles et d'amincissements lisses. Autrement dit, si la dépendance linéaire modifie la pente de la FR, la dépendance non linéaire entraîne une déformation, il y aura, par exemple, des queues épaisses, etc. Un exemple de relation linéaire entre des échantillons voisins dans le PDF est montré ci-dessous à gauche :

Le système de droite est très non-linéaire :-)

Ainsi, nous n'avons qu'un seul paramètre ajustable dans TS - H opt et un seul paramètre qui caractérise la condition du marché - la raideur de la pente du FR. Ce dernier paramètre, apparemment, ne dépend guère des caractéristiques de tarification non linéaires et l'OTS prétend donc être intégral (dans le sens d'une manipulation complète de toute combinaison de marché).

P.S. Merde, le message précédent s'est perdu...