Arrendatario - página 19

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Sorento:

В чём другое? Ведь требуется строго больше. :)

Bueno, Dios no lo quiera, ¡estrictamente así! Estoy de acuerdo.

Calcula con tu método y dame el resultado.

Con las condiciones { N=120, q(mo)=60,91%/12 Capital inicial=100 } que he dado en el gráfico. y toquetear K no está en mis manos. .

Si alguien me da kOpt para estas condiciones - voy a tabular postnumerand con redondeos tomados en cuenta ...

;)

Así que, ahora una pregunta para Matemat y Sorento: arriba, ambos os habéis referido a la decisión del singular Mijail Andréyevich en el sentido de - ¿Y ahora qué? todo está claro... como... ¿y ahora qué?

Resulta que el estimado Mijail Andréyevich no tiene más que una fórmula reducida para el momento de doblar la partitura, nada:-) En general, supongo, esperamos la solución aproximada para kOpt de Alexey.

Así que, ahora una pregunta para Matemat y Sorento: arriba, ambos os habéis referido a la decisión del singular Mijail Andréyevich en el sentido de - ¿Y ahora qué? todo está claro... como... ¿y ahora qué?

Resulta que el estimado Mijail Andréyevich no tiene más que una fórmula reducida para el momento de doblar la partitura, nada:-) Así que, supongo que esperamos la solución aproximada para kOpt de Alexey.

Interesante conclusión.

Las estrategias que implican cualquier retirada (incluida la proporcional) antes del plazo Topt - no son óptimas... Suponiendo que el depo sea más largo que el Topt - por supuesto.

Por favor, vea las fotos (numéricas)...

;)

Parece que estamos empezando a resolver un problema ligeramente diferente (más complicado).

Permítanme recordarles que, por estipulación, tengo un depósito en uso durante un tiempo t, sobre el que se devenga mensualmente un interés constante q del importe actual del depósito, y DEBO retirar cada mes un interés fijo k, no superior a q ni inferior al 0%. Eso es todo.

Tengo que encontrar tal kOpt que maximice la retirada en el período t sin tener en cuenta el depósito. Esta solución debe presentarse en forma analítica en función de dos parámetros q y t (las soluciones numéricas, las soluciones parciales en forma de todo tipo de gráficos y dependencias no tienen interés, porque ya se han obtenido). Si la solución analítica es aproximada, hay que especificar los límites para q y t , en los que se alcanza la precisión declarada de la solución del problema.

P.D. Todos los artificios como la inflación, la no constancia del interés acumulado q, las variaciones del parámetro k, etc. creo que no tienen sentido considerarlos hasta que se obtenga la solución para el caso más simple.

"Recordemos que, por convención, tengo un depósito en uso durante un tiempo t, sobre el que se acumula mensualmente un porcentaje constante q del importe del depósito actual, y DEBO retirar cada mes un porcentaje fijo k no superior a q ni inferior a 0%. Eso es todo".

.

Sergey, y ya hay una respuesta a la pregunta, aunque la fórmula no es demasiado sencilla, pero es bastante comprensible. La respuesta en estos casos suele aparecer en los libros de referencia en forma de nomogramas.

De la especificación del problema se desprende: "q se encuentra en el rango 0,1<q<0,3".

Especifique el rango "tiempo t"

Oleg, en el caso de Forex t puede fijarse en 50. Menos no tiene sentido, porque con la vida característica del depósito menos de 5 años, es correcto retirar todos los beneficios, y el tamaño del depósito inicial debe proporcionar "para toda la vida" en los intereses. Si el tiempo de vida más de 5 años, a continuación, el tamaño del depósito inicial no es un problema y se puede empezar con 1000 rublos, pero no parece óptimo porcentaje de retirada. Además, si tenemos en cuenta que el tiempo de vida característico no es obligatorio para la ejecución (porque estamos hablando de estadística), podemos excluir este parámetro de la fórmula poniéndolo igual a la constante=50. Así, tenemos (idealmente) para kOpt un valor de aproximación analítica a partir de un solo parámetro - la competencia media de TC - q.

kOpt=q para t<50

kOpt=F(q) para t>50

Lo que queremos averiguar es la forma aproximada de la dependencia analítica F(q) en las condiciones especificadas.

Todavía no sé cómo hacer que la fórmula sea sencilla. El método de Newton da una solución más o menos exacta a partir de al menos la tercera o cuarta iteración. Resulta ser una fórmula muy engorrosa y de varios pisos.

La aclaración de q confirma ahora aún más que la expansión binomial es inútil aquí: incluso con q=0,1 y t=10 hay que mantener demasiados términos de la binomial. Y cuanto más grandes son t y q, peor es. En otras palabras, para una t razonable (probablemente no menos de 20) casi siempre

(1+q-k)^t ~ exp((q-k)t)

Las observaciones dicen que con q grande y t pequeño (digamos, 0,3 y 10, respectivamente) es óptimo retirarla mayor parte de lo que gano en un mes (70%).

Con q y t pequeños no hay ningún extremo dentro de un rango razonable: es necesario retirar todos los ingresos.

Al mismo tiempo, con una q y una t medias (0,2 y 20) es razonable retirar una parte sustancial de la mitad de los ingresos (44%).

Entonces, con una q media y una t grande (0,2 y 30), es razonable retirar una fracción menor de sus ingresos (26%).

Y así sucesivamente. El problema se comporta de forma cualitativamente diferente bajo distintos parámetros. No parece haber una respuesta única y optimista. ¿Tal vez intentar hacer algún tipo de estimación de k en función de q y t?

P.D. Veo tu comentario, Sergey. Bien, fija t=50. El problema se ha hecho más fácil: basta con retirar una parte menor de los ingresos(q=0,1, t=50-> k/q= 0,3, es decir, el 30%). Este es el máximo k/q posible.

..................

.................

................

El valor óptimo de alfa corresponde a la transición de la zona positiva a la negativa.

.

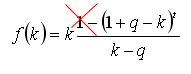

La fórmula fue dada anteriormente, la repetiré aquí

Puedes reproducirlo en Matcadet --- puedes ajustar rápidamente los parámetros.

(y B no desempeña ningún papel).

¿Tal vez intentar hacer algún tipo de estimación de k en función de q y t?

Entonces se pierde la elegancia de la solución analítica. En este caso, es más correcto utilizar una solución numérica. El problema parece estar fuera del alcance de una simple expresión...

He intentado simplificar la expresión original para la suma de las retiradas .

.

En este caso, la forma general de la primera derivada sobre el parámetro k se simplifica enormemente, reduciéndose a una simple ecuación cuadrática:

Al resolverlo, se puede obtener una expresión aproximada para

Con una precisión aceptable en el rango t>50, q>0,1

Quería más...