Arrendatario - página 17

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

¿Y hasta cuándo va a durar esta "ciencia ficción" demostrativa?

¿Dónde está el acorde final?

¡Un final de vida!

;)

Me parece que incluso con la ecuación cúbica la aproximación seguirá siendo tosca a t alto. Y te cansarás de jugar con la fórmula de Cardano o Viet, Sergey...

Lo que hice: descompuse (1+q-k)^t = (1+epsilon)^t a la tercera potencia. Supongamos que q = 0,01 y, por tanto, epsilon <~ 0,01.

Supongamos que t=50. Entonces, en la calculadora, (1+0,01)^50 = 1,645. Aproximación binomial al 3er grado: (1+0.01)^50 ~ 1 + 50*0.01 + 50*49/2*0.01^2 + 50*49*48/6*0.01^3 = 1 + 0.5 + 0.1225 + 0.0196 = 1.6421. Bueno, sí, eso es bastante preciso.

Pero aquí, digamos, en t=100 (algo más de 8 años) el resultado exacto es 2,7048... (casi un número e, por cierto). La aproximación binomial al 3er grado nos da 1 + 100*0,01 + 100*99/2*0,01^2 + 100*99*98/6*0,01^3 = 1 + 1 + 0,495 + 0,1617 = 2,6567. Ya no es muy preciso, y con el aumento de t el error aumentará.

En resumen, a grandes t cualquier truncamiento de la binomial comienza a producir un error sistemático. Me parece que tiene sentido hacer un movimiento y rechazar las expansiones binomiales y simplemente trabajar por el método de Newton. Las aproximaciones consecutivas bajo ciertas condiciones convergen a un valor exacto muy rápidamente y pueden calcularse como sigue (ecuación f(x)=0)

x(n+1) = x(n) - f(x(n))/f'(x(n))

Como nuestra f es la primera derivada del importe de la retirada, tendremos que encontrar su segunda derivada. No debería haber ningún problema técnico, aunque la fórmula será engorrosa. Lo publicaré un poco más tarde.

2 avtomat: me da igual que me cortes, pero no veo ninguna relación entre tu función reticular y la pequeñez de épsilon (esta variable es continua en principio). ¿Puedes mostrarme por fin la fórmula que resuelve tu ACS? :) Me refiero a la fórmula correspondiente a la dada por Neutrón en la página anterior.

Déjame tener tu energía en mi batería. Mmm....

Si no tiene nada especial que hacer, y quiere aplicar su energía mental a algo mucho, puede beneficiar a la sociedad reescribiendo las transformaciones Hilbert-Huang de C++ a MQL4/MQL5. Se adjunta el código.

Bien, algo surgió y desapareció de nuevo. Vale, sigo resolviendo con las tangentes de Newton. Y me importa un bledo toda la ACS y las rentas vitalicias :)

Estoy esperando a la ACCS y a ti. Entonces lo resolveré...

;)

falsa salida: hay que evaluar el componente comercial.

Si no, ¿volveremos a quedarnos sentados?

DDD

https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82 - no está muy claro, pero me ha gustado mucho la expresión "anualidad postnumerando".

Más o menos lo mismo que una mamada cada noche :)

Alexei ha señalado, con razón, la idea errónea de una proporción constante "sus-otros".

Pero más allá de eso, como de costumbre, llegó a un optimista callejón sin salida.

Así que.

Si alguien realmente necesita una solución, expongo mi visión. (harto de ASUTP con Arquímedes en sus bañeras esperando ;)

En primer lugar, hay que decidir la posibilidad misma de aplicar la técnica de no retirar todos los intereses acumulados.

Es fácil entender que para hacerlo el periodo hasta el final del plazo del depósito debe ser estrictamente mayor que DESPUÉS DE ESTE GOLPE no tiene sentido")

Tomemos el resultado como L

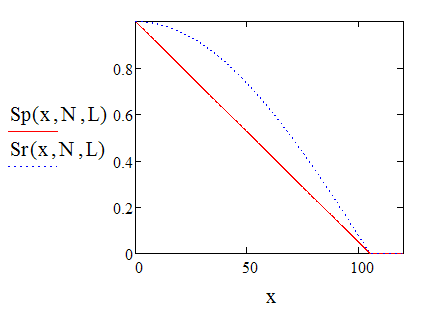

además simplemente deducido ( teniendo en cuenta el tamaño máximo de crecimiento del área/depósito "fructífero" -;)Sp se define como una línea recta -

Al final tenemos la máxima retirada. Sr es una fracción de la acumulación...

gráfico de su comportamiento.

Es fácil de contar y utilizar.

ejemplos para - Do=100, N=12*10 A STAFCA

Y la anualidad es mi tema, y si todavía intenta derivar su fórmula usted mismo.

Nótese que B es el tamaño de la retirada de los intereses acumulados del depósito, incluso si N es menor que L.

;)

Observo que el último dibujo es "conceptual"...

SIN EMBARGO, para entender la idea de la prueba.

Cualquiera puede construir uno correcto y asombrarse.

;)

¿Cuál es k, por ejemplo, cuando q=0,01 (1% al mes) y t=80?

Francamente hablando, tus cosenos están tensos, Mikhail Andreevich. Si no estuviera familiarizado con la fórmula Black-Scholes, habría perdido la cabeza...

¿Cuál es k para, digamos, q=0,01 (1% al mes) y t=80?

Francamente hablando, tus cosenos están tensos, Mikhail Andreevich. Si no estuviera familiarizado con la fórmula de Black-Scholes, habría dejado de pensar...

sustituir por sine...

D

:)