Von der Theorie zur Praxis - Seite 19

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Einen Moment, Vladimir.

1. Ich erhalte im Moment Echtzeitdaten für EURJPY. Dies ist die Tagesstatistik des ECN-Kontos, von dem der DC, wie er versichert, direkt von den Börsen liefert.

2. Ich war tief beeindruckt von der Tatsache, dass Nikolay über die durchschnittliche Frequenz sprach - 1 Tick pro 3 Sekunden - und ich habe die gleichen Daten.

3. Es gibt keine für Markov-Prozesse typische Exponentialität - und das ist gut so. Aber warum der Einbruch in 3 Sekunden?

Was für eine Art von Mystik ist das? Wir glauben nicht wirklich daran, oder?

Bis jetzt dachte ich, wir würden über den OTC-Markt Forex sprechen, und es stellt sich heraus, dass Sie Börsen haben. Dann tut es mir leid, mein Wissen wird Ihnen nicht helfen.

Nikolai: "Die durchschnittliche Frequenz der Ticks liegt bei vielen Maklerunternehmen bei 3 bis 3,5 Sekunden. Sie verdrehen seine Worte aus irgendeinem Grund. Macht es für einen Physiker keinen Unterschied, ob Sie genau 3 oder 3-3,5 sind?

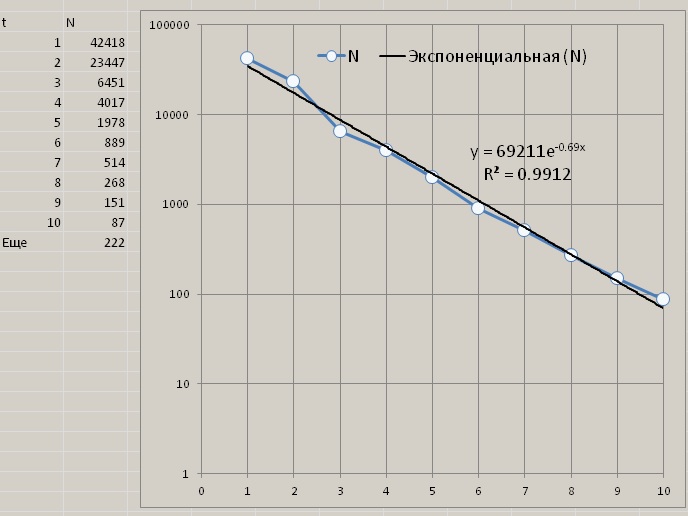

DieExponentialität kommt in keiner der oben genannten Zahlen vor. Das Residuum (Yet) ist zu groß. Nehmen Sie das Integral von 11 bis unendlich von 69211*exp(-0.7*t) und vergleichen Sie es mit 222.

Der Fehler ist auch im ersten Bild zu sehen, wenn man, wie bei der Suche nach exponentiellen Abhängigkeiten üblich, eine halblogarithmische Anamorphose darüber legt.Und wie sehen Sie den Handel dort, oder überhaupt Ergebnisse? Es wird lediglich ein Kursdiagramm und ein Kanal um dieses herum gezeichnet.

Gibt es eine Beschreibung des Projekts? Es ist unleserlich - keine Namen, keine Kommentare, das Schema ist verwirrend, ich weiß nicht, was mit was verbunden ist, wo es einen Eingang und einen Ausgang gibt.

Welche Version von Vissim haben Sie? Bei Vissim 6 ist der Schaltplan sehr verwirrend.

Außerdem gibt es einen Einbruch bei etwa 3 Sekunden, so als ob der Gleichstrom die Daten absichtlich herausschneiden würde.

Ich habe vor ein paar Tagen damit begonnen, wie Sie sagen, exponentielle Zeitschritte in den Momenten der Kurslektüre zu machen. Als Sie auch noch erklärten, wie man es macht (RNG, Umrechnung in das Exponentialgesetz, Zählen des ganzzahligen Teils, Hinzufügen von 1 Sekunde), habe ich es auch gemacht. Aber dann bin ich zu dem Schluss gekommen, dass ich einfach nicht verstehe, was ich da tue. Ich habe keinen Sinn darin gesehen. Ich beschloss zu warten. Ich glaube, ich verstehe jetzt. Wegen Ihrer Frage an alle - warum der Ausfall bei 3 Sekunden. Ich dachte, warum sollte es nicht so sein? Die Tics treten nachts seltener auf, tagsüber häufiger, dann immer seltener und seltener. Daher die vielen Höhen und Tiefen in der Verteilung der Stichprobenhäufigkeit je Zeitschritt zwischen den Ticks. Ich dachte, dass die Häufigkeit der Ticks mit der Marktaktivität zusammenhängen muss. Ich habe meinen Code durchsucht und einige Daten gefunden, die diese Aktivität beschreiben. Und ich habe dieses Aktivitätshistogramm erstellt:

Es sieht so aus, als hätten Sie versagt. Oder einen Buckel. Jetzt mehr Details. Minuten von USDCHF für 125 Wochen vom 02.02.2015 bis 30.06.207, von OHLC nehmen wir OHL und zählen x = Abs (H - O) y = Abs (O - L) A = max(x,y). So erhalten wir für jede Minute des Tages mit der Nummer i von 0 bis 1439 die Aktivität A(i) für i Minuten. Nicht an allen Tagen in diesem Zeitraum wurde gehandelt, aber die Gesamtzahl der minütlichen Aktivitäten liegt immer noch bei 625. Für jedes i wird der Durchschnitt aller verfügbaren Tage berechnet. Um Ausreißer zu ignorieren, berechnen wir den Median-Durchschnitt. Im Allgemeinen glätten wir sie so gut wir können. Das Ziel war es, zu sehen, wie sich die Aktivität im Laufe eines Tages verändert. Sowie die Auswirkung eines anderen, gleitenden Durchschnitts, bei dem dieselbe Aktivitätskennzahl, aber mit OHLC für den Zeitraum, der die Minute i symmetrisch umgibt, auf die Minute i angewendet wurde. Zum Beispiel, für einen Zeitraum von 11 Minuten, A(i,11).

Die untere Zeile der oberen Abbildung ist A(i,5). Ein gleitender Durchschnitt mit einem laufenden Vorsprung von 4 Minuten. Auch bei 125 Wochen ist sie nicht sehr glatt, trotz mehrerer hundert Daten und Mittelung des Medians. Die Daten A(i) sind ganz oben mit einer "Lücke" eingezeichnet. Die Schrittzahlen im Histogramm zeigen eine Zunahme der Aktivität um 2 5-stellige Punkte an. Alles in allem sehe ich keinen Sinn darin, exponentielle Schwungschritte zu erzeugen. Ich sehe auch keinen Grund, auf eine Exponential- oder eine andere Verteilung in den Histogrammen zu hoffen https://www.mql5.com/ru/forum/221552/page22#comment_6167122.

Die unterste Zahl zeigt nur, dass es ein Muster gibt. Sie zeigt jede der Kurven multipliziert mit der Quadratwurzel des erfassten Zeitraums (obere Reihe, rechts). Vor der Multiplikation unterschieden sich die Werte in den dargestellten Kurven um den Faktor 18, nach der Multiplikation um den Faktor 20. Hier geht es um das Gesetz der Quadratwurzel.

Die Themen, die ich erstellt habe, sind, wie ich sehe, für niemanden von Interesse.

Tezka, deine Threads sind ein seltenes Beispiel für Konstruktivität in diesem Forum. Dass sie "von geringem Interesse" sind, ist für Sie nur ein scheinbares Phänomen. Wie definieren Sie Interesse? Durch Teilnahme? Ich zum Beispiel finde sie sehr interessant, aber selbst mein Bildungsstand als Ingenieur erlaubt es mir nicht, mich aktiv an der Diskussion zu beteiligen. Und ich vermute, dass es eine ganze Reihe solcher stillen Leser gibt.

Für das Nörgeln und die Negativität gibt es ebenfalls eine Erklärung. Nach offiziellen Statistiken sind 90-95 % der Händler Verlierer. Die tatsächliche Statistik ist noch schlimmer. Das Negative in Ihren Filialen kommt von denselben Verlierern, die sich über die endlosen Verluste ärgern, und von den Neidern, die nicht in der Lage sind, Ihren Ansatz für den Handel zu erkennen und zu nutzen. Natürlich sind Sie es gewohnt, in einer vertrauten Umgebung mit annähernd gleichwertigen und verständnisvollen Kollegen zu kommunizieren, und fühlen sich dort wohler. Die Händler hingegen sind meist nervös und zurückhaltend. Aber achten Sie nicht auf den Schmutz, sondern stehen Sie über ihm.

Und das Wichtigste: Wenn es Ihnen gelingt zu beweisen, dass Finanzmärkte (insbesondere Devisenmärkte) mit Hilfe von Mathematik und Physik "gehackt" werden können, wäre das ein revolutionärer Durchbruch, der einen Nobelpreis wert wäre. Sie werden Geschichte schreiben und den Händlern, die Jahre und Jahrzehnte vergeblich versucht haben, Vertrauen zu schenken.

Nicht aufhören! Geben Sie den bösen Zungen keinen Grund, über "nur einen weiteren Physikgenie" zu spotten!

Ich habe mir Folgendes überlegt, meine Freunde.

Ich stelle fest, dass sich nicht viele Menschen für die Themen interessieren, die ich erstellt habe. Außerdem habe ich es satt, von Unwissenden wegen der Terminologie und des Stils der Präsentation genervt zu werden.

Also - falls jemand Bedarf hat, kopiert für euch selbst ausgewählte Momente der Diskussionen. Nicht meine Kommentare, sondern die der klugen Leute, die an dem Meinungsaustausch teilgenommen haben.

Am Abend werden alle von mir erstellten Threads gelöscht.

Viel Glück für alle!

Hochachtungsvoll,

Alexander_K

Glauben Sie mir, sie sind sehr interessant.

Über böse Zungen - "guter Ruhm lügt, böser Ruhm rennt". Im Internet gibt es immer mehr Negativität als Positives. Leider.

Ich habe mir Folgendes überlegt, meine Freunde.

Ich stelle fest, dass sich nicht viele Menschen für die Themen interessieren, die ich erstellt habe. Außerdem habe ich es satt, von Unwissenden wegen der Terminologie und des Stils der Präsentation genervt zu werden.

Also - wenn jemand möchte, kann er sich ausgewählte Momente der Diskussionen kopieren. Nicht meine Kommentare, sondern die der klugen Leute, die an dem Meinungsaustausch teilgenommen haben.

Am Abend werden alle von mir erstellten Threads gelöscht.

Viel Glück für alle!

Hochachtungsvoll,

Alexander_K

Schreiben Sie weiter, vielleicht kommen wir dem Gral näher! Wo können wir nur ohne dich hingehen! :-)

Schreiben Sie uns, vielleicht kommen wir dem Gral näher!

Um es mit den Worten von Winnie Puuh zu sagen: Der Gral ist ein Gegenstand, der, wenn er da ist, nicht da ist.

Wenn mehrere dieser Grale auf MOEX platziert werden, hören sie einfach auf zu funktionieren und der Gral verschwindet - es ist nicht genug Liquidität im Glas für mehrere Grale. Ich schätze, dass es bei DC Forex etwas länger dauern wird.

Ich habe mir Folgendes überlegt, meine Freunde.

Ich stelle fest, dass sich nicht viele Menschen für die Themen interessieren, die ich erstellt habe. Außerdem habe ich es satt, von Unwissenden über Terminologie und Präsentationsstil genervt zu werden.

Also - wenn jemand möchte, kann er sich ausgewählte Momente der Diskussionen kopieren. Nicht meine Kommentare, sondern die der klugen Leute, die an dem Meinungsaustausch teilgenommen haben.

Am Abend werden alle von mir erstellten Threads gelöscht.

Viel Glück für alle!

Hochachtungsvoll,

Alexander_K

Zraz Sie so, dass ich in diesem Thread Menschen, die nicht auf dem Forum seit Jahren geschrieben haben, dachte ich schon verschwunden, aber nein, lesen Sie das Forum nur interessant, nichts zu finden. Und Sie haben einen Zweig markiert. Und es gibt immer wieder Kämpfe, manchmal sogar mit virtuellen Kämpfen und Sperren für eine Woche.

Ich habe vor ein paar Tagen damit begonnen, wie Sie sagen, exponentielle Zeitschritte zu den Zeitpunkten der Kurslektüre zu machen. Als du auch noch erklärt hast, wie du es umgesetzt hast (RNG, Umwandlung in das Exponentialgesetz, Zählen des ganzzahligen Teils, Hinzufügen der 1. Sekunde), habe ich es auch gemacht. Aber dann bin ich zu dem Schluss gekommen, dass ich einfach nicht verstehe, was ich da tue. Ich habe keinen Sinn darin gesehen. Ich beschloss zu warten. Ich glaube, ich verstehe jetzt. Wegen Ihrer Frage an alle - warum der Ausfall bei 3 Sekunden. Ich dachte, warum sollte es nicht so sein? Die Tics treten nachts seltener auf, tagsüber häufiger, dann immer seltener und seltener. Daher die vielen Höhen und Tiefen in der Verteilung der Stichprobenhäufigkeit je Zeitschritt zwischen den Ticks. Ich dachte, dass die Häufigkeit der Ticks mit der Marktaktivität zusammenhängen muss. Ich habe meinen Code durchsucht und einige Daten gefunden, die diese Aktivität beschreiben. Und ich habe dieses Aktivitätshistogramm erstellt:

Es sieht so aus, als hätten Sie versagt. Oder einen Buckel. Jetzt mehr Details. Minuten von USDCHF für 125 Wochen vom 02.02.2015 bis 30.06.207, von OHLC nehmen wir OHL und zählen x = Abs (H - O) y = Abs (O - L) A = max(x,y). So erhalten wir für jede Minute des Tages mit der Nummer i von 0 bis 1439 die Aktivität A(i) für i Minuten. Nicht an allen Tagen in diesem Zeitraum wurde gehandelt, aber die Gesamtzahl dieser minütlichen Aktivitäten liegt immer noch bei 625. Für jedes i wird der Durchschnitt aller verfügbaren Tage berechnet. Um Ausreißer zu ignorieren, berechnen wir den Median-Durchschnitt. Im Allgemeinen glätten wir sie so gut wir können. Ziel war es, zu sehen, wie sich die Aktivität im Laufe eines Tages verändert. Und auch die Wirkung eines anderen, gleitenden Durchschnitts, bei dem das gleiche Aktivitätsmerkmal auf die i-Minute angewandt wurde, aber mit OHLC über einen Zeitraum, der die i-Minute symmetrisch umgibt. Zum Beispiel, für einen Zeitraum von 11 Minuten, A(i,11).

Die untere Zeile der oberen Abbildung ist A(i,5). Ein gleitender Durchschnitt mit einem Vorlauf von 4 Minuten. Auch bei 125 Wochen ist sie nicht sehr glatt, trotz mehrerer hundert Daten und Mittelung des Medians. Die Daten A(i) sind ganz oben mit einer "Lücke" eingezeichnet. Die Schrittzahlen im Histogramm zeigen eine Zunahme der Aktivität um 2 5-stellige Punkte an. Alles in allem sehe ich keinen Sinn darin, exponentielle Schwungschritte zu erzeugen. Ich sehe auch keinen Grund, auf eine Exponential- oder eine andere Verteilung in den Histogrammen zu hoffen https://www.mql5.com/ru/forum/221552/page22#comment_6167122

Die untere Abbildung zeigt nur, dass es ein Muster gibt. Jede der Kurven wird mit der Quadratwurzel des erfassten Zeitraums multipliziert (obere Reihe, rechts). Vor der Multiplikation unterschieden sich die Werte in den dargestellten Kurven um den Faktor 18, nach der Multiplikation um den Faktor 20. Hier geht es um das Gesetz der Quadratwurzel.

Herzlichen Glückwunsch, Sie haben die Forex-Sitzungen entdeckt )))

Der erste kleine Anstieg zu Beginn der Grafik ist Sydney (australische Sitzung)

Die zweite, ebenfalls nicht sehr große, ist Tokio (asiatische Sitzung)

Am Ende der asiatischen Sitzung öffnet Europa, und etwa eine Stunde lang wird gemeinsam gehandelt.

Der letzte Höhepunkt schließlich ist das Ende Europas und der Beginn Amerikas.

Ich habe mir Folgendes überlegt, meine Freunde.

Ich stelle fest, dass sich nicht viele Menschen für die Themen interessieren, die ich erstellt habe. Außerdem habe ich es satt, von Unwissenden wegen der Terminologie und des Stils der Präsentation genervt zu werden.

Also - wenn jemand möchte, kann er sich ausgewählte Momente der Diskussionen kopieren. Nicht meine Kommentare, sondern die der klugen Leute, die an dem Meinungsaustausch teilgenommen haben.

Am Abend werden alle von mir erstellten Threads gelöscht.

Viel Glück für alle!

Hochachtungsvoll,

Alexander_K

Für mich persönlich das interessanteste Forumsthema in der ganzen Zeit, die ich hier bin, wenn man bedenkt, dass alles, was hier geschrieben wird, für mich schwer zu verstehen ist.