Die Selbsttäuschung des Händlers: Misstrauen gegenüber der Zukunft. - Seite 13

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Nehmen wir an, Sie haben das Minimum mit einem "Montecarl" ermittelt. WIE LANG muss Ihre Geschichte sein? WIE LANG sollte Ihre Geschichte sein? Solange Sie nicht zeigen, wie Sie die Optimierungsgrenze wirklich berechnen, ist alles, was Sie sagen, nur eine Art von SAMOUBMAN und Lyrik zu allgemein bekannten Themen. Aktien, das habe ich bereits gesagt, bewahren einen nicht vor der Anpassung. Ihre gesamte Logik führt nur zu einer Lösung - Prüfung der gesamten Geschichte. Dennoch beschränken Sie sich darauf. Und warum? Wenn Sie keine Vorwärtssuche benötigen, testen Sie alle verfügbaren Daten und Ihre "statistische Gültigkeit" wird maximal sein.

Meine Methode ist einfach: Ich vergleiche die Summe der Vorwärtsbewegungen, die ich auf derselben Fläche, aber mit unterschiedlichen Schritten erhalte. Das beste Ergebnis ergibt den besten Prüfschritt. Und womit vergleichen Sie?

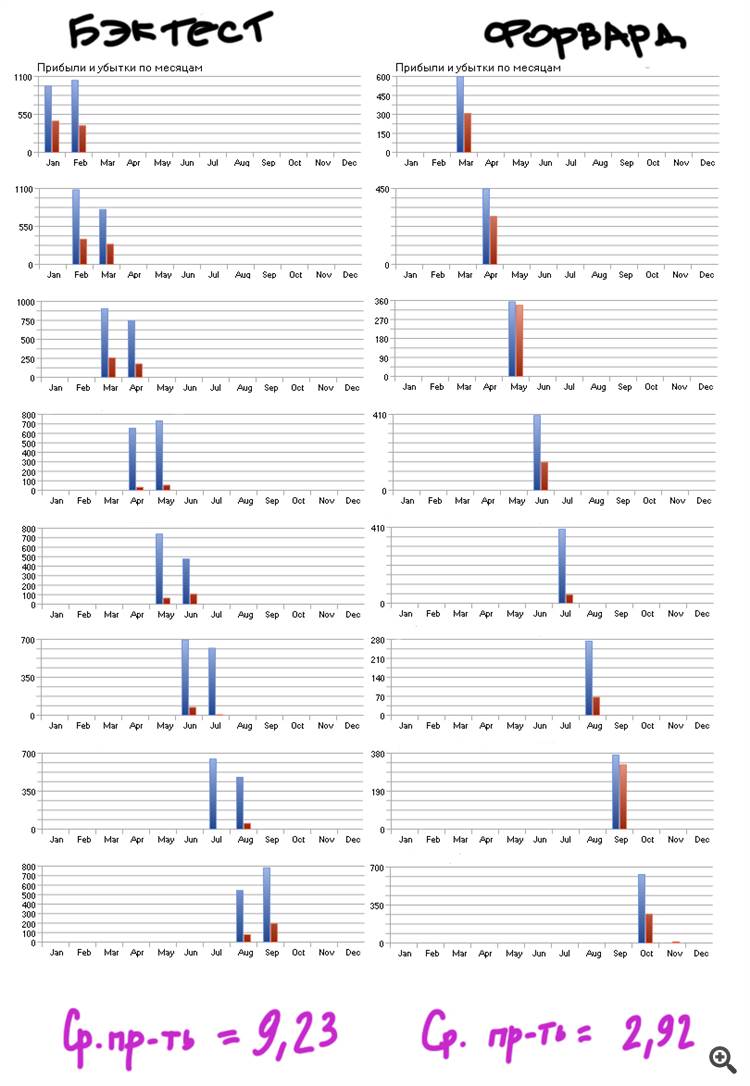

Die Art der Gleichheit ist keineswegs eine hinreichende Bedingung. Ich habe schon früher gezeigt, dass ein schickes Äquivalent das Ergebnis einer Anpassung sein kann. Und Ihr Stürmer wird einen solchen angepassten TS vermissen. Ein einfaches Beispiel: Ein Forward-Test mit 1 Jahr Laufzeit wird dieser TS bestehen, da die Gesamtqualität des Eigenkapitals der Strategie recht hoch ist:

Auch der halbjährliche Vorlauf wird vergehen. Aber das macht die Sache nicht besser, denn der TS ist angepasst.

Meine Methode ist einfach: Ich vergleiche die Summe der Vorwärtsbewegungen, die auf der gleichen Fläche, aber in verschiedenen Schritten erzielt wurden. Das beste Ergebnis ergibt den besten Prüfschritt. Da ich nicht abstrakt argumentieren, sondern den Gewinn maximieren will, vergleiche ich die Gewinne, die die Forwards ausweisen. Und womit vergleichen Sie?

Ja, nehmen Sie den Kleber der Stürmer auf die ganze Geschichte und analysieren Sie sie.

Interessanter ist das "Zusammenkleben der Stürmer". Und wie wollen Sie die Stürme zusammenkleben? Von Hand? Es gibt keine bekannte Software, die dies automatisch tun kann.

Nach dieser Logik ist die beste Art der Optimierung in den letzten 20 Jahren erfolgt. Besser noch, über 100. Die Art des Preisdiagramms ändert sich im Laufe der Zeit. Die Auswahl der Tiefe der Geschichte ist ein separates Thema. Aber es sollte viele Stürmer geben - das steht fest.

Meine Methode ist einfach: Ich vergleiche die Summe der Vorwärtsbewegungen, die auf der gleichen Fläche, aber mit unterschiedlichen Schritten erzielt wurden. Das beste Ergebnis ergibt den besten Prüfschritt. Da es mir nicht um abstrakte Überlegungen geht, sondern um den maximalen Gewinn, vergleiche ich den Gewinn, den die Termingeschäfte ausweisen. Und womit vergleichen Sie?

Das "Zusammenkleben der Stürmer" ist schon interessanter. Und wie wollen Sie die Stürme zusammenkleben? Von Hand? Es ist keine Software bekannt, die dies automatisch tun kann.

Das werde ich nicht tun :) Ich werde sofort mit dem Kleben anfangen. Ja, es ist viel schwieriger, ja, man muss eine Maschine schreiben, die die Optimierung emuliert, aber man erhält fast sofort Ergebnisse, denen man vertrauen kann.

Der TS selbst muss sich an die Veränderungen des Marktes anpassen. Ein ständiges Überschreiten der Parameter wird das Problem nicht lösen https://www.mql5.com/en/charts/3755939/eurusd-m5-e-global-trade

Und was bedeutet "Nachahmung" der Optimierung?

Damit ist ein Mechanismus gemeint, der die benötigten EA-Parameter bereits während des Backtests nach dem von Ihnen gewünschten Prinzip optimiert.

Dadurch wird der Backtest selbst zu einer Vorwärtsklebung.

Damit ist ein Mechanismus gemeint, der die benötigten EA-Parameter bereits während des Backtests nach dem von Ihnen gewünschten Prinzip optimiert.

Dadurch wird der Backtest selbst zu einer Vorwärtsklebung.