Meta Trader中的价差交易 - 页 163 1...156157158159160161162163164165166167168169170...254 新评论 George 2011.02.07 19:35 #1621 在计算手数比率时,我做了以下工作。 1.首先,两个外部变量(让我们称它们为两个FI的 "波动系数")被赋予1的值 2.从所需的时间点(在外部变量中设置)--同时,我通过两个图表来检测 "左边 "的峰值:作为一项规则,在M5、M15上,上个月或多或少是正常的--我们在一个单独的窗口中以点为单位绘制货币对运动。 extern datetime start = D'2011.01.19 03:00'; //время начала отрисовки тиковых графиков extern double K1=1.0; //коэффициенты пропорциональности (для волатильности) устанавливаем визуально extern double K2=1.0; extern double Y_shift=0; //смещение по вертикали тикового графика второго инструмента TickSize_1=MarketInfo(Symbol(),MODE_TICKSIZE); TickSize_2=MarketInfo(Symbol_2,MODE_TICKSIZE); int bar2_1=iBarShift(Symbol_2,0,Time[i],false); //для синхронизации int bar2_2=iBarShift(Symbol_2,0,Time[i+1],false); double Close2_1=iClose(Symbol_2,0,bar2_1); double Close2_2=iClose(Symbol_2,0,bar2_2); StartBar=iBarShift(NULL,0,start,false); if(i==StartBar) { TM_1[i]=K1*(Close[i]-Close[i+1])/TickSize_1; TM_2[i]=(K2*(Close2_1-Close2_2)/TickSize_2)+Y_shift; } else { if(i<StartBar) { TM_1[i]=K1*((Close[i]-Close[i+1])/TickSize_1)+TM_1[i+1]; TM_2[i]=K2*((Close2_1-Close2_2)/TickSize_2)+TM_2[i+1]; } } 这是该过程的开始。 手段的初步价值是由(虽然这必须被检查 - 例如,depo货币$和FDAX tick= 12.5 EUR)定义。 TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE); 然后选择2个类似的数字,并测量每个数字的高度,以刻度表示。 用于石油的QM 用于石油的BRN 正如我们所看到的,BRN已经移动了88个点,QM - 56,5(可以找到许多类似的数字/十位数就够了/,从而得到一个工具的移动之和与另一个工具的移动之和的比率)在这个例子中我不会这样做,我将只是把K2设置为88/56,6=1,56 这个手势的结果(同时我们在这个地方用高度测量图形的差异--43.8点)。 现在我们设置外部变量Y_shift=43,8并检查。 在这种情况下,地段的计算是由这段代码自动完成的。 //---- расчет соотношений объемов по паре (TICK_VALUE предварительно проверять!) double L1=1,L2=1; //предварительно для обоих инструментов установим объемы по 1 лоту if(K1>K2) L1=NormalizeDouble(K1/K2,2); else if(K1<K2) L2=NormalizeDouble(K2/K1,2); if(TV_Sym1>TV_Sym2) L2*=NormalizeDouble(TV_Sym1/TV_Sym2,2); else if(TV_Sym1<TV_Sym2) L1*=NormalizeDouble(TV_Sym2/TV_Sym1,2); if(L1>L2) {L1/=L2; L2=1;} else if(L1<L2) {L2/=L1; L1=1;} 正如你所看到的,结果已经改变: ,即1.25 / 1(再次请注意,1个数字是不够的!)。 我应该注意到,我与Leonid没有任何差异(我以这种方式检查了几对)。 Z.I.不介意其中一个工具是胶水--对于这个例子来说,这无关紧要。 hrenfx 2011.02.07 19:52 #1622 PPC: 手段的初步价值是由(尽管这必须被检查 - 例如,存货货币是美元,而FDAX tick= 12.5欧元)定义的。 一个类似的问题已得到如下解决。 double TrueTickValue( string Symb ) { double TickValue = MarketInfo(Symb, MODE_TICKVALUE); double Tmp = MarketInfo(Symb, MODE_MARGININIT); if ((MarketInfo(Symb, MODE_MARGINCALCMODE) > 0) && (Tmp > 0)) TickValue *= MarketInfo(Symb, MODE_MARGINREQUIRED) / Tmp; return(TickValue); } 我寻找价差的方法是基于解决一个优化问题,并且对任何数量的FI都是完全自动化的。 George 2011.02.07 20:04 #1623 hrenfx: 一个类似的问题是这样解决的。 完全同意。100%会起作用。一个非常简单和合乎逻辑的结构。(经你同意,我将把它加入我的储蓄罐) George 2011.02.07 20:09 #1624 hrenfx: 我寻找价差的方法是基于解决一个优化问题,并且对任何数量的FI都是完全自动化的。 好吧,在此不作评论,因为我并不荣幸能认识你的想法 :) hrenfx 2011.02.07 20:13 #1625 PPC: 好吧,在此不作评论,因为我并不荣幸能认识你的想法 :) 这里是 问题陈述,这里 是解决方案。 George 2011.02.07 20:21 #1626 hrenfx: 这里是 问题陈述,这里 是解决方案。 谢谢你的信息--有很多材料需要研究。 Leonid Borsky 2011.02.07 20:34 #1627 顺便说一下,对于石油来说,套利CL (或WTI)-BRN 的价差是比较合理的。 尺寸是一样的。而分析师的评论都是针对BRN-CL 价差的维度做出的。 顺便说一句--今天早上的一个有趣的评论。http://top.rbc.ru/finances/07/02/2011/539457.shtml 一般来说,许多 "商品 "分析师认为,现在这个价差(BRN - CL)已经达到11位数,不会再进一步增长,有理由进入长期收缩。 Leonid Borsky 2011.02.07 20:42 #1628 目前情况BRNH1-CLH1=1^1, H1 George 2011.02.07 20:43 #1629 leonid553: 顺便说一下,在石油方面,套利CL (或WTI)-BRN 价差更合理。 我只是举了一个计算技术本身的例子... Leonid Borsky 2011.02.07 20:56 #1630 好吧,这里有一个小礼物给在场的人。 HEJ1-HEK1 日历猪肉的传播(4-5月)。 常年的季节性趋势.无可奉告! 然而,会有一个评论。在这个价差上开仓--最好是在莫斯科时间框架18:30之后的美国时段交易中。在这个时候,这些猪肉工具的卖出价 明显地、有意义地变小了--几十倍! 1...156157158159160161162163164165166167168169170...254 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

在计算手数比率时,我做了以下工作。

1.首先,两个外部变量(让我们称它们为两个FI的 "波动系数")被赋予1的值

2.从所需的时间点(在外部变量中设置)--同时,我通过两个图表来检测 "左边 "的峰值:作为一项规则,在M5、M15上,上个月或多或少是正常的--我们在一个单独的窗口中以点为单位绘制货币对运动。

这是该过程的开始。

手段的初步价值是由(虽然这必须被检查 - 例如,depo货币$和FDAX tick= 12.5 EUR)定义。

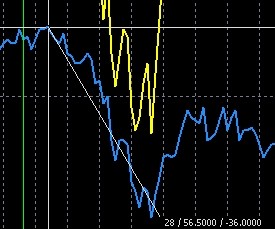

TV_Sym1=MarketInfo(Symbol(),MODE_TICKVALUE); TV_Sym2=MarketInfo(Symbol_2,MODE_TICKVALUE);然后选择2个类似的数字,并测量每个数字的高度,以刻度表示。

用于石油的QM 用于石油的BRN

用于石油的BRN

正如我们所看到的,BRN已经移动了88个点,QM - 56,5(可以找到许多类似的数字/十位数就够了/,从而得到一个工具的移动之和与另一个工具的移动之和的比率)在这个例子中我不会这样做,我将只是把K2设置为88/56,6=1,56

这个手势的结果(同时我们在这个地方用高度测量图形的差异--43.8点)。

现在我们设置外部变量Y_shift=43,8并检查。

在这种情况下,地段的计算是由这段代码自动完成的。

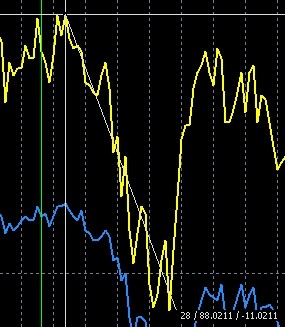

正如你所看到的,结果已经改变: ,即1.25 / 1(再次请注意,1个数字是不够的!)。

,即1.25 / 1(再次请注意,1个数字是不够的!)。

我应该注意到,我与Leonid没有任何差异(我以这种方式检查了几对)。

Z.I.不介意其中一个工具是胶水--对于这个例子来说,这无关紧要。

手段的初步价值是由(尽管这必须被检查 - 例如,存货货币是美元,而FDAX tick= 12.5欧元)定义的。

一个类似的问题已得到如下解决。

我寻找价差的方法是基于解决一个优化问题,并且对任何数量的FI都是完全自动化的。一个类似的问题是这样解决的。

完全同意。100%会起作用。一个非常简单和合乎逻辑的结构。(经你同意,我将把它加入我的储蓄罐)

我寻找价差的方法是基于解决一个优化问题,并且对任何数量的FI都是完全自动化的。

好吧,在此不作评论,因为我并不荣幸能认识你的想法 :)

这里是 问题陈述,这里 是解决方案。

这里是 问题陈述,这里 是解决方案。

顺便说一下,对于石油来说,套利CL (或WTI)-BRN 的价差是比较合理的。

尺寸是一样的。而分析师的评论都是针对BRN-CL 价差的维度做出的。

顺便说一句--今天早上的一个有趣的评论。http://top.rbc.ru/finances/07/02/2011/539457.shtml

一般来说,许多 "商品 "分析师认为,现在这个价差(BRN - CL)已经达到11位数,不会再进一步增长,有理由进入长期收缩。

目前情况BRNH1-CLH1=1^1, H1

顺便说一下,在石油方面,套利CL (或WTI)-BRN 价差更合理。

好吧,这里有一个小礼物给在场的人。

HEJ1-HEK1 日历猪肉的传播(4-5月)。

常年的季节性趋势.无可奉告!

然而,会有一个评论。在这个价差上开仓--最好是在莫斯科时间框架18:30之后的美国时段交易中。在这个时候,这些猪肉工具的卖出价 明显地、有意义地变小了--几十倍!