入口点 - 页 6 123456789101112 新评论 Fate 2009.02.15 03:47 #51 Figar0 >> : 我认为谈论信号独立根本就不太准确。只是在理论上。 专家顾问的信号可以是独立的,如果它们工作的数据是独立的。例如,一个专家顾问是经典的,另一个是基于星星的,第三个是基于民间的预兆)。但是,当在同一数据上使用不同的TA策略时,独立性将无法实现。而如何计算什么是一个大问题。但无论如何,把几种策略归为一堆是不合理的,没有什么大用。 我可以告诉你我所说的收敛是什么意思。 我说的是所谓的不同策略的收敛,顺便说一下,由我手动稍微测试一下。 我是指这里的方法规则。 >>: 在同一时间间隔内有三个独立的信号,而且往往是一个圣杯。:о)现在,如果有人能告诉我如何通过魔术师做得更好,以及有多少人可以附在图表上或结合成一个或其他的东西,我将非常感激 - 最好的选择,我会直接处理所有只是没有侮辱和不满只是需要一点帮助 Sceptic Philozoff 2009.02.15 03:54 #52 Mischek >> : 根据开始的帖子,"连续的"。 我个人对亚瑟如何区分正确的输入和错误的输入更感兴趣(具体措辞)。 我有点卡住了。是的,乍一看,它看起来像一个系列连接。 但这样一来,相应的问题也会听起来像这样。"有三个电阻串联在一起。电阻器的可靠性为0.55,0.65,0.75。该电路不会出现故障(电阻通过非零电流)的概率是多少?"。而它的解决方案与亚瑟的一样。那么,我不明白的事情...... P.S. 但在并联的情况下,答案和我一样:电路出现故障的概率等于所有三个电阻同时出现故障的概率,即4%(这就是不可靠元素的冗余原则)。 事实证明,电阻的接线方式必须与它们看起来不同。 Neutron 2009.02.15 07:07 #53 Mathemat писал(а)>>事实证明,电阻的连接方式必须与看上去不同。 嗨,阿列克谢。 玩蒙特卡洛问题更容易。 因此,我们对预测可靠性P 如何随着所使用的指标数量N 的增长而变化这一问题的答案感兴趣。该计算是针对任何数量的指标进行的,这些指标相互之间没有关联,而且系列中每个正确预测的概率p 相同。该图显示了所有指标同时运行时预测可靠性的数值模型结果,P=0.5 ...0.7 我认为在实践中,从长远来看,预测可靠性指标不可能得到p=0.55及以上,这就是为什么p>0.6的情况只具有学术意义。 我们可以注意到,预测可靠性随着非相关指标数量的增加而增加(见图)。在这个意义上,预先评估应用指标的信号的独立性并尝试使用它们是很有用的。另一方面,任何使用历史价格数据生成信号的指标都是先验的。因此,我们应该尝试在不同的时间段使用指标,这将减少信号的相关性,至少在一定程度上。 另一方面,TS的盈利能力 S[点/交易]由所使用的指标的预测可靠性p和 所选交易范围内的工具波动率 Vol 决定:S=Vol*(2p-1)。TS在有限时间段t 的盈利能力s 可以被估计为盈利能力与交易频率f 和时间的乘积:s=S*f*t。 乍一看,我们可以认为P 几乎是随着所使用的指标数量线性增加的(见上图)。反过来,n个 指标同时运行的概率随着指标数量的增加而呈指数级下降,这意味着交易频率也将迅速下降。因此,我们有两个相互竞争的过程:盈利能力和交易频率。第一种是线性增长,而第二种是随着指标数量的增长呈指数级下降。应该牢记这一事实,因为当指标数量超过一定数量时,TS的有效性将开始急剧下降。找到最佳的指标数量是很有意义的,例如,对于每个p=0.55的预测概率,见图。 结论如下:使用两个独立的指标,在交易数量>10的部分,一般来说会比使用一个指标的结果更差!这就是为什么要使用两个指标。它与进入市场的频率急剧下降有关。对于从属指标,情况甚至更糟。因此,最好使用一个单一的指标,如果有选择的话,它必须是所有指标中最可靠的,甚至要牺牲交易的频率。 如果你得到n个指标的正确输入概率的分析表达式,那么结果与数值模拟相吻合。 事实上,这也是它应该做的。如果所使用的指标的概率不同,则公式为: 但结论仍然令人失望--在交易中使用的指标越少--越好。最理想的是一个! khorosh 2009.02.15 09:08 #54 Neutron писал(а)>> 嗨,阿列克谢。 玩蒙特卡洛问题更容易。 因此,我们对预测可靠性P 如何随着所使用的指标数量N 的增长而变化这一问题的答案感兴趣。该计算已经对任何数量的指标进行了计算,这些指标彼此不相关,并且在该系列中每个正确预测的概率p 相同。该图显示了所有指标同时运行时预测可靠性的数值模型结果,P=0.5 ...0.7 我认为在实践中,从长远来看,预测可靠性指标不可能得到p=0.55及以上,这就是为什么p>0.6的情况只具有学术意义。 我们可以注意到,预测可靠性随着非相关指标数量的增加而增加(见图)。在这个意义上,预先评估应用指标的信号的独立性并尝试使用它们是很有用的。另一方面,任何使用历史价格数据生成信号的指标都是先验的。因此,我们应该尝试在不同的时间段使用指标,这将减少信号的相关性,至少在一定程度上。 另一方面,TS的盈利能力 S[点/交易]由所使用的指标的预测可靠性p和 所选交易范围内的工具波动率 Vol 决定:S=Vol*(2p-1)。TS在有限时间段t 的盈利能力s 可以被估计为盈利能力与交易频率f 和时间的乘积:s=S*f*t。 乍一看,我们可以认为P 几乎是随着所使用的指标数量线性增加的(见上图)。反过来,随着指标数量的增加,n个 指标同时运行的概率呈指数级下降,这意味着交易频率也将迅速下降。因此,我们有两个相互竞争的过程:盈利能力和交易频率。第一种是线性增长,而第二种是随着指标数量的增长呈指数级下降。应该牢记这一事实,因为当指标数量超过一定数量时,TS的有效性将开始急剧下降。找到最佳的指标数量是很有意义的,例如,对于每个p=0.55的预测概率,见图。 结论如下:使用两个独立的指标,在交易数量>10的部分,一般来说会比使用一个指标的结果更差!这就是为什么要使用两个指标。它与进入市场的频率急剧下降有关。对于从属指标,情况甚至更糟。所以,最好只用一个指标,如果有选择的话,必须是所有指标中最可靠的一个,甚至要损害交易的频率。 如果你得到n个指标的正确输入概率的分析表达式,其结果与数字模拟是一样的。 事实上,这也是它应该做的。如果所用指标的概率不同,则公式为:但结论仍然令人失望--在交易中使用的指标越少越好。一个是最理想的! 如果你不考虑指标的同时运行,而是考虑它们在某一时间间隔内的运行,你会估计预测的可靠性吗?例如,如果1个指标在第4条触发,2个指标在第2条触发,3个指标在第1条触发,那么我们应该进入市场。 SAMER 2009.02.15 09:18 #55 fate >> : 对不起,我离开了一段时间,喝啤酒,错过了很多,当我说退出是容易的,我的意思是采取最大可能的利润或接近它,但它没有帮助,如果你进入市场不明白如何(根据你的FOREXMASTER是不重要的),并立即抓住一个失败)在我看来,你只是不知道你在谈论什么。 如果你不明白你在说什么,你就是不明白你在说什么 :),可以在每一个tick上开出买入/卖出交易,知道价格会在哪里变化,并以盈利收盘(点差会允许)。 SAMER 2009.02.15 09:22 #56 fate писал(а) >> ----------------------------------------------- nkeshka 写道:>> 在同一时间段内有三个不可靠的信号,而且往往是一个圣杯。:о) ------------------------------------- 现在,如果有人能建议如何通过魔术师做得更好,以及如何将许多人附在一个图表上或结合成一个或其他东西,我将非常感激--最好的选择,我会深入处理。 你甚至知道圣杯这个词的意思吗?=) Neutron 2009.02.15 09:28 #57 khorosh писал(а)>> 如果你不考虑指标的同时触发,而是考虑它们在某一时间间隔内的触发,你能估计出预测的可靠性吗?例如,如果1个指标在第4条触发,2个在第2条触发,3个在第1条触发,那么我们应该进入市场。 以下是它的工作原理。你以某种方式估计MTS接受指标读数的时间间隔(例如,以条为单位)。那么开盘的信号将是所有指标的信号在一个区间内的击穿。假设你的TS在所有指标的一次性信号下的盈利能力--n 点/交易,那么在注册间隔扩大到N条时,价格 "将离开 "最佳进入点 dV=Volatility*SQRT(N) 点, 其中Volatility--所选TF中工具的波动率(点/条)。交易的实际利润率将减少dV 的值, 将是nr=n-波动率*SQRT(N) 点/交易。 如何从中得到 "预测的可靠性 "我不知道,但我认为通过盈利能力的估计是有代表性的。 顺便说一下,这个事实说明了为什么 "滑动 "总是对DC有利,尽管看起来,滑动也可能对玩家有利......然而,玩家以最佳进入点为导向,任何向上或向下的漂移都会给交易员带来损失,给经纪公司带来利润。 所以这并不是复杂的算术! khorosh 2009.02.15 09:40 #58 Neutron писал(а)>> 以下是它的工作原理。您估计MTS接受指标读数的时间间隔(例如,以条为单位)。然后,打开的信号将是所有指标的信号中的一个区间的命中。假设你的TS在所有指标的一次性信号下的盈利能力为n点/交易,那么在注册间隔扩大到N条时,价格将 "偏离 "最佳进入点,即 dV=Volatility*SQRT(N), 其中Volatility- 所选TF的工具波动率。TS的实际利润率将减少dV值,并且 将是nr=n-波动率*SQRT(N)。 我不知道如何从中得到 "预测的可靠性",但我认为通过盈利能力的评估是有代表性的。 当你得出 "应用两个独立的指标 会得到更坏的结果 "的结论时,是否认为这些指标被激活的时间间隔等于零?如果是这样的话,那么很明显,这种事件的概率非常小,只具有理论意义。在实践中,我们需要在某个时间间隔内准确地评估预后的可靠性!在这个过程中,我们需要对预后进行评估。 时间间隔 ! Neutron 2009.02.15 10:01 #59 不,不是的。 假设有一个不等于零的有限时间间隔。在这种情况下,所有指标工作的概率等于每个指标在时间tau中工作的概率的乘积( 随着指标数量的增加,它以指数速度下降)。 Fate 2009.02.15 11:13 #60 Neutron >> : 不,不是的。 假设有一个不等于零的有限时间间隔。在这种情况下,所有指标工作的概率等于每个指标在时间tau内工作的概率的乘积(它随着指标数量的增长呈指数式快速下降)。 根据各点的接近程度,你可以输出一个系数,例如,它会有更多的帮助。 当我用手测试时,在一个强势趋势(H4)的20个EA中,6个有-6+6(条)的差异显示了进入点,反之亦然,不是在趋势的时期,甚至2个没有与区间(-6+6)相吻合,没有任何理由,我检查并确信这个潜在的圣杯 123456789101112 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

我认为谈论信号独立根本就不太准确。只是在理论上。 专家顾问的信号可以是独立的,如果它们工作的数据是独立的。例如,一个专家顾问是经典的,另一个是基于星星的,第三个是基于民间的预兆)。但是,当在同一数据上使用不同的TA策略时,独立性将无法实现。而如何计算什么是一个大问题。但无论如何,把几种策略归为一堆是不合理的,没有什么大用。

我可以告诉你我所说的收敛是什么意思。 我说的是所谓的不同策略的收敛,顺便说一下,由我手动稍微测试一下。 我是指这里的方法规则。

在同一时间间隔内有三个独立的信号,而且往往是一个圣杯。:о)

现在,如果有人能告诉我如何通过魔术师做得更好,以及有多少人可以附在图表上或结合成一个或其他的东西,我将非常感激 - 最好的选择,我会直接处理所有只是没有侮辱和不满只是需要一点帮助

根据开始的帖子,"连续的"。

我个人对亚瑟如何区分正确的输入和错误的输入更感兴趣(具体措辞)。

我有点卡住了。是的,乍一看,它看起来像一个系列连接。

但这样一来,相应的问题也会听起来像这样。"有三个电阻串联在一起。电阻器的可靠性为0.55,0.65,0.75。该电路不会出现故障(电阻通过非零电流)的概率是多少?"。而它的解决方案与亚瑟的一样。那么,我不明白的事情......

P.S. 但在并联的情况下,答案和我一样:电路出现故障的概率等于所有三个电阻同时出现故障的概率,即4%(这就是不可靠元素的冗余原则)。

事实证明,电阻的接线方式必须与它们看起来不同。

事实证明,电阻的连接方式必须与看上去不同。

嗨,阿列克谢。

玩蒙特卡洛问题更容易。

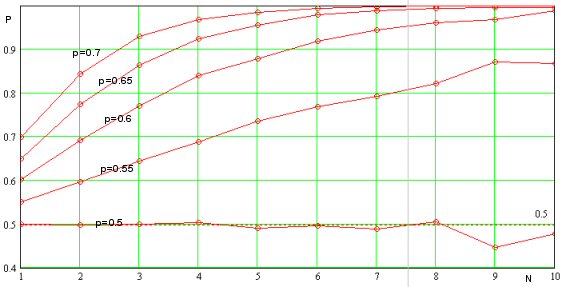

因此,我们对预测可靠性P 如何随着所使用的指标数量N 的增长而变化这一问题的答案感兴趣。该计算是针对任何数量的指标进行的,这些指标相互之间没有关联,而且系列中每个正确预测的概率p 相同。该图显示了所有指标同时运行时预测可靠性的数值模型结果,P=0.5 ...0.7 我认为在实践中,从长远来看,预测可靠性指标不可能得到p=0.55及以上,这就是为什么p>0.6的情况只具有学术意义。

我们可以注意到,预测可靠性随着非相关指标数量的增加而增加(见图)。在这个意义上,预先评估应用指标的信号的独立性并尝试使用它们是很有用的。另一方面,任何使用历史价格数据生成信号的指标都是先验的。因此,我们应该尝试在不同的时间段使用指标,这将减少信号的相关性,至少在一定程度上。

乍一看,我们可以认为P 几乎是随着所使用的指标数量线性增加的(见上图)。反过来,n个 指标同时运行的概率随着指标数量的增加而呈指数级下降,这意味着交易频率也将迅速下降。因此,我们有两个相互竞争的过程:盈利能力和交易频率。第一种是线性增长,而第二种是随着指标数量的增长呈指数级下降。应该牢记这一事实,因为当指标数量超过一定数量时,TS的有效性将开始急剧下降。找到最佳的指标数量是很有意义的,例如,对于每个p=0.55的预测概率,见图。

结论如下:使用两个独立的指标,在交易数量>10的部分,一般来说会比使用一个指标的结果更差!这就是为什么要使用两个指标。它与进入市场的频率急剧下降有关。对于从属指标,情况甚至更糟。因此,最好使用一个单一的指标,如果有选择的话,它必须是所有指标中最可靠的,甚至要牺牲交易的频率。

嗨,阿列克谢。

玩蒙特卡洛问题更容易。

因此,我们对预测可靠性P 如何随着所使用的指标数量N 的增长而变化这一问题的答案感兴趣。该计算已经对任何数量的指标进行了计算,这些指标彼此不相关,并且在该系列中每个正确预测的概率p 相同。该图显示了所有指标同时运行时预测可靠性的数值模型结果,P=0.5 ...0.7 我认为在实践中,从长远来看,预测可靠性指标不可能得到p=0.55及以上,这就是为什么p>0.6的情况只具有学术意义。

我们可以注意到,预测可靠性随着非相关指标数量的增加而增加(见图)。在这个意义上,预先评估应用指标的信号的独立性并尝试使用它们是很有用的。另一方面,任何使用历史价格数据生成信号的指标都是先验的。因此,我们应该尝试在不同的时间段使用指标,这将减少信号的相关性,至少在一定程度上。

乍一看,我们可以认为P 几乎是随着所使用的指标数量线性增加的(见上图)。反过来,随着指标数量的增加,n个 指标同时运行的概率呈指数级下降,这意味着交易频率也将迅速下降。因此,我们有两个相互竞争的过程:盈利能力和交易频率。第一种是线性增长,而第二种是随着指标数量的增长呈指数级下降。应该牢记这一事实,因为当指标数量超过一定数量时,TS的有效性将开始急剧下降。找到最佳的指标数量是很有意义的,例如,对于每个p=0.55的预测概率,见图。

结论如下:使用两个独立的指标,在交易数量>10的部分,一般来说会比使用一个指标的结果更差!这就是为什么要使用两个指标。它与进入市场的频率急剧下降有关。对于从属指标,情况甚至更糟。所以,最好只用一个指标,如果有选择的话,必须是所有指标中最可靠的一个,甚至要损害交易的频率。

如果你不考虑指标的同时运行,而是考虑它们在某一时间间隔内的运行,你会估计预测的可靠性吗?例如,如果1个指标在第4条触发,2个指标在第2条触发,3个指标在第1条触发,那么我们应该进入市场。

对不起,我离开了一段时间,喝啤酒,错过了很多,当我说退出是容易的,我的意思是采取最大可能的利润或接近它,但它没有帮助,如果你进入市场不明白如何(根据你的FOREXMASTER是不重要的),并立即抓住一个失败)在我看来,你只是不知道你在谈论什么。

如果你不明白你在说什么,你就是不明白你在说什么 :),可以在每一个tick上开出买入/卖出交易,知道价格会在哪里变化,并以盈利收盘(点差会允许)。

fate писал(а) >>

-----------------------------------------------

nkeshka 写道:>>

在同一时间段内有三个不可靠的信号,而且往往是一个圣杯。:о)

-------------------------------------

现在,如果有人能建议如何通过魔术师做得更好,以及如何将许多人附在一个图表上或结合成一个或其他东西,我将非常感激--最好的选择,我会深入处理。

你甚至知道圣杯这个词的意思吗?=)

如果你不考虑指标的同时触发,而是考虑它们在某一时间间隔内的触发,你能估计出预测的可靠性吗?例如,如果1个指标在第4条触发,2个在第2条触发,3个在第1条触发,那么我们应该进入市场。

以下是它的工作原理。你以某种方式估计MTS接受指标读数的时间间隔(例如,以条为单位)。那么开盘的信号将是所有指标的信号在一个区间内的击穿。假设你的TS在所有指标的一次性信号下的盈利能力--n 点/交易,那么在注册间隔扩大到N条时,价格 "将离开 "最佳进入点 dV=Volatility*SQRT(N) 点, 其中Volatility--所选TF中工具的波动率(点/条)。交易的实际利润率将减少dV 的值, 将是nr=n-波动率*SQRT(N) 点/交易。

如何从中得到 "预测的可靠性 "我不知道,但我认为通过盈利能力的估计是有代表性的。

顺便说一下,这个事实说明了为什么 "滑动 "总是对DC有利,尽管看起来,滑动也可能对玩家有利......然而,玩家以最佳进入点为导向,任何向上或向下的漂移都会给交易员带来损失,给经纪公司带来利润。

所以这并不是复杂的算术!

以下是它的工作原理。您估计MTS接受指标读数的时间间隔(例如,以条为单位)。然后,打开的信号将是所有指标的信号中的一个区间的命中。假设你的TS在所有指标的一次性信号下的盈利能力为n点/交易,那么在注册间隔扩大到N条时,价格将 "偏离 "最佳进入点,即 dV=Volatility*SQRT(N), 其中Volatility- 所选TF的工具波动率。TS的实际利润率将减少dV值,并且 将是nr=n-波动率*SQRT(N)。

我不知道如何从中得到 "预测的可靠性",但我认为通过盈利能力的评估是有代表性的。

当你得出 "应用两个独立的指标 会得到更坏的结果 "的结论时,是否认为这些指标被激活的时间间隔等于零?如果是这样的话,那么很明显,这种事件的概率非常小,只具有理论意义。在实践中,我们需要在某个时间间隔内准确地评估预后的可靠性!在这个过程中,我们需要对预后进行评估。

时间间隔 !

不,不是的。

假设有一个不等于零的有限时间间隔。在这种情况下,所有指标工作的概率等于每个指标在时间tau中工作的概率的乘积( 随着指标数量的增加,它以指数速度下降)。

不,不是的。

假设有一个不等于零的有限时间间隔。在这种情况下,所有指标工作的概率等于每个指标在时间tau内工作的概率的乘积(它随着指标数量的增长呈指数式快速下降)。

根据各点的接近程度,你可以输出一个系数,例如,它会有更多的帮助。 当我用手测试时,在一个强势趋势(H4)的20个EA中,6个有-6+6(条)的差异显示了进入点,反之亦然,不是在趋势的时期,甚至2个没有与区间(-6+6)相吻合,没有任何理由,我检查并确信这个潜在的圣杯