市场理论

简介

市场是商品货币关系按照有关规则运作的机制。它将买方(需求)和卖方(供给)连接起来并形成买/卖价格。价格充当市场关系的主要标志。它拥有(按照劳动价值理论)作为劳动产物的商品的货币价值[1]。

一般来说,有三种市场:

基于价格竞争的开放定价的垄断竞争市场,即所谓的竞争性市场。在这个市场上卖家的收入会随着商品售价的提升而减少,反之亦然。销售价格的收入弹性系数总是负的,利润以某种复杂的模式随着售价的改变而变化。这种类型普遍存在于众多的商品和服务市场。

完全竞争的市场上因为卖家之间的高度竞争关系,其无法主导来改变商品的售价。任何试图改变价格的卖家将被迫退出市场。这种类型最常见于批发市场。

垄断市场,卖方或一群卖家有机会设定商品的销售价格使得利润最大化。他们的收入和利润随着商品的销售价格的增加而增加,并且,因此这样的市场的弹性系数始终为正。

研究人员认为,价格在市场管理机制中起着极其重要的作用,这就是所谓的道氏理论的三个公理[2]。价格是如何控制市场的运行机制并形成唯一合理值的,还不为人所知,此价格水平以一种完美且神秘的方式塑造着市场。

本文的目标是:

探索基于平衡市场参与者来保证市场稳定的原则,价格在市场管理机制中的作用。

确定市场类型、形成原理和表现原因,以及现实和虚拟市场价格不同级别之间的相互作用程度。

通过当前价格改变的性质以及学习其互换机制,来确定市场类型。

建立服务及商品市场同外汇市场之间的通用模式。

找到趋势形成和改变的原因。

创建入市和退市信号。

建立外汇市场运行的原则。

研究运用市场理论的结论,创建和使用各种指标和智能交易系统,来执行交易的意义和潜力。

我们将识别市场参与者的利益关系作为开发市场理论的起点。我们很自然的假设,市场参与者都是被试图获得利润或其他好处来满足他们的物质和精神需求所驱动的。因此,我们将选择它作为维系市场所有参与方利益平衡的要素 — 卖家和买家。由于在市场条件下的利润主要取决于商品的销售价格,首先我们要确定价格的依赖性。

商品售价的回报依赖

一般地,为了计算回报率(R),所有类型的成本(C)(可变成本(CV)和固定成本(CF))要从销售总额(S)中扣除:

![]()

由于此公式可能过于简单,它还包含了同售价(Ps)隐含形式之间的关系,如果Ps改变,这将使得分析复杂化。让我们尝试获得明确的、售价和回报之间的依赖关系。

我们知道,在市场条件下销售价格(Ps)同销售商品数量(Q)之间的关系可以表示为反映供给和需求法则的双曲线方程:

![]()

公式两边同时乘以Ps,我们得到总销售额(St)和售价(Ps)之间的关系,并且由于 QPs = S,则:

![]()

因此,在市场条件下,销售总额(St)和销售价格(Ps)之间的关系是线性的。现在方程式(2)和(3)的系数就有了一个清晰的实际概念,即,随着Ps的无限下降至极小的值,系数S是最大虚拟销售量,并间接地揭示了这些商品的潜在市场需求。我们将系数Y标记为商品销售价格下的总销量弹性系数,这个数字揭示了以商品价格支付货币计算,当每单位商品价格变化时总销量的变化。

显然,如果市场存在竞争,弹性系数总是负的,例如, Y≤0 并且售价(ps)每增加一个单位将导致总销量的下降Y个单位,反之亦然,售价(Ps)每下降一个单位将导致总回报增加Y个单位。

如果有一个真实的数组包含n组Ps和St值,弹性系数Y和虚拟销售额S的值可以通过使用最小二乘法来定义:

现在,如果我们把式(3)置零,我们会发现极限现实价格(Pl),超过此价格的话商品将无法在市场上出售,因为它超出了可接受的值,商品对买家来说失去了吸引力。

![]()

我们将引入竞争水平(C)的概念分析市场,确定其数值为销售价格与原价格(Po)(其买入价和生产成本)之差和极限现实价格(PL)和原价(Po)之差的比值:

例如,售价(Ps)的市场竞争系数Cs的当前或者真实水平如下计算:

让我们引入售价(Ps)和极限现实价格(dl)相对原价(Po)的过剩程度:

![]()

![]()

![]()

![]()

此处:

![]()

此处:

![]()

固定成本(Cf)对收益的影响将被视为固定费用(df)的系数,计算如下:

![]()

![]()

此处:

![]()

让我们引入市场价格(Pm),将使用市场系数dm来定义:

![]()

此处:

现在,如果我们引入最佳现实价格(Popt)的概念来确保最大回报(Rmax),公式(1)成为在任何价格(Ps)下确定回报(R)的一个公式:

![]()

如果我们将式(25)求Ps的一阶导数并置零,我们将获得确定Popt的比率:

超越现实价格(dopt)的最优级别的概念:

在式(25)中设置 Ps=Popt,我们将得到确定最大回报的公式:

![]()

如果我们将式(25)置零,我们将得到确定两个均衡点P1和P2的比例,作为二次方程的解:

![]()

![]()

或者:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

比较式(25)和式(35),我们得到:

![]()

![]()

因此,市场价格(Pm)是一个算术平均,并且最优实现价格(Popt)是对应于两个盈亏平衡点的几何平均价值。

法国数学家Louis Cauchy(1789-1857)证明两个非负数的算数平均值大于等于它们的几何平均值,只有当P1=P2时才相等。

![]()

因此,商品的最佳实现价格(Popt)总是比取决于现有竞争水平、固定成本和基于式(24)的可变成本的既定市场价格(PM)低:

![]()

![]()

现在用于定义最大回报的式(28)变为:

![]()

在一般情况下,市场上的价格层级构建如下:

![]()

一般均衡点(Pg)发生在如下条件满足时:

![]()

基于式(23), (24), (26), (27) 和 (39) 我们得出结论,在市场上下面的不等式成立:

![]()

通过不等式(45)解Po,我们可以得到结论,在当前市场条件下药获取回报,商品的买价或者正常价格(Pr)不能超过其最大值(Pol):

![]()

![]()

![]()

通过不等式(28)解固定成本(Cf),我们发现它们受此比例限制:

![]()

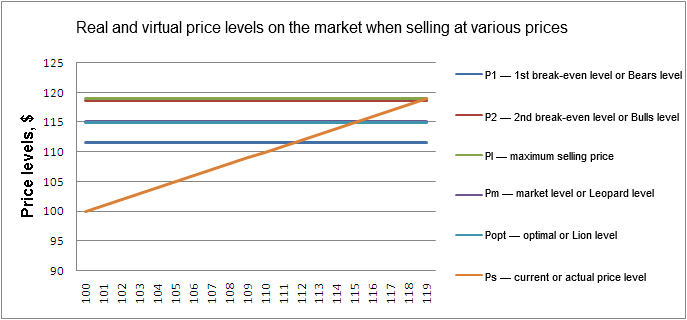

市场的真实和虚拟价格水平

根据已经分析的理论,多重现实与虚拟的价格水平在市场上形成并运行。让我们把它们都列出来,并且对所有价格水平进行简短描述。

真实价格水平:

Po — 商品的买价或者生产价格;

Pol — 最大购买价格 — 当超过,在市场上售卖所得的回报无法实现,由公式(46) - (48)定义;

Pv — 可变成本存在情况下的买价,由式(21)和(22)定义;

Pfc = df*Po — 可变成本存在的情况下固定成本价格,由式(20)定义;

Ps — 商品的售价。

虚拟价格水平:

P1 — 第一个盈亏平衡价格或者是非盈利水平,由式(30-34)算得;

Popt — 最佳价格水平,当商品以此价格售出是能够获得最大利润,在某些情况下可能成为全局均衡水平,例如,当达到最大值且/或固定成本,由式(26)计算所得;

Pm — 平均市场价格,由式(23 - 24)计算所得;

P2 — 第二个均衡点或者非盈利水平,由式(30-34)计算得;

Pl — 最大卖价 — 当超过此价格,市场上的商品无法售出,由式(6)计算所得。

使用市场上卖出商品的例子来支撑市场理论

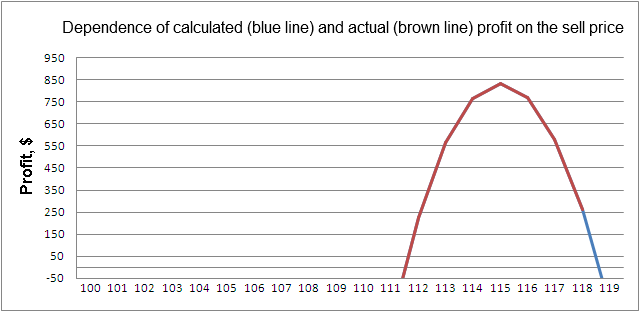

我们将用价格水平以及实际回报和估计回报值的匹配度作为一个例子,基于单一企业分析来描述和分析真实商品和服务市场的交易过程,确定算法是如何准确分析当前外汇市场的。

假设企业家以 Po=100 美元每单位的价格购买了某商品,以便在市场(商店,超级市场等)上重新出售。在第一天的交易中,当以 Ps1=112 每单位的价格售卖商品时,他获取了 St1=59300 美元的利润。第二天他将售价提升至 Ps2=118 美元,他的回报只有 St2=8800 美元了。可变成本,包括税收(收入的10%)以及固定成本 Cf=200 美元每天。

我们要确定他两天来的回报(R),盈亏平衡点P1和P2,商品买入价的最大值(Pol),无法获利时的可变(Cv)及固定(Cf)成本。并且分析市场来确定能获取最大利润(Pmax)的商品最优卖价(Popt)。

这就是算法如何解决此问题的,经过分析之后,还无疑问地揭示了真实市场理论:

| Po | Price | Ps | St | Cg | v | Cv | Cf | R | P1 | Popt | Pm | P2 | Pl | R(Ps) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | Ps1 | 112 | 59200 | 52857 | 0.1 | 5920 | 200 | 222.86 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 222.86 |

| 100 | Ps2 | 118 | 8800 | 7458 | 0.1 | 880 | 200 | 262.37 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 262.37 |

| 100 | P1 | 111.5020 | 63383 | 56845 | 0.1 | 633.83 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Popt | 111.0109 | 33908 | 29483 | 0.1 | 339.08 | 200 | 834.79 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 834.79 |

| 100 | P2 | 118.6302 | 3506 | 2955 | 0.1 | 350.6 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Pl | 119.0476 | 0 | 0 | 0.1 | 0 | 200 | -200 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | -200 |

| Pol=103.9723 | Popt | 117.2730 | 14907 | 13216 | 0.1 | 149.07 | 200 | 0 | 117.2730 | 117.2730 | 117.2730 | 117.2730 | 119.0476 | 0 |

| 100 | Popt | 120.9134 | -15672 | -12961 | 0.1857 | -2911 | 200 | 0 | 120.9134 | 120.9134 | 120.9134 | 120.9134 | 119.0476 | 0 |

| 100 | Popt | 115.0109 | 33908 | 29483 | 0.1 | 339.08 | 1034.79 | 0 | 115.0109 | 115.0109 | 115.0109 | 115.0109 | 119.0476 | 0 |

在实盘外汇市场数据上测试此理论

让我们看看最为交易者熟知的市场理论,当在外汇市场上组织获利交易及创建获利的交易策略时,交易者们使用它们来获取概率优势。这里有三种主要理论:

江恩理论是对模型、价格和时间比例以及它们对市场的影响实际研究的产物。

艾略特波浪理论 — 通过对实际情况的研究 Elliott 得出结论,任何趋势都是由相同的基本模型(片段)所组成,可分为两个类型:

a) 推动段("Impulse"),它由5个段所制成,并且想分段移动一般运行呈趋势性发展;

b) 修正段("Correction")由三段组成,是之前推动段的补偿。基于 Ichimoku 指标的策略 — 与“Ichimoku 云”有关,这是指标发明者历时30年的研究产物。

它们有一个共性 — 缺少一个强大的理论基础来揭示其同真实商品服务交易过程之间的关系。这些理论是作者们实际观察和主观假设的结果。此外,它们都源自同一种思想,对价格运动的理解,即,有某些水平和力量在影响价格运动的模式。并且作者们毕其一生疯狂搜寻形成这些水平和力量的规则。

将所述理论应用于交易实践确实能够带来一些成功,然而,由于缺乏更为可靠的理论支撑,研究者仅专注于积极的结果,而不顾应用场景和真实存在的金钱损失,将之解释为交易者自身的“失误”或者将其说成是这个或那个理论的缺陷。

我试图向读者传达没有上述缺点的新市场理论的精华。这个理论有很强的理论基础,它描述了价格在三个虚拟水平之间相互转换运动的商品和外汇实盘交易过程,此前世界上最聪明的人们终其一生所追寻的,但不幸的是,从来没有成功过。

这些就是价格水平:

当前价格水平可以成为多头和空头市场,这取决于当时市场情况。当市场为牛市时,此价格变为下跌,反之亦然。

虚拟价格水平由市场形成,并且和当前价格一样,可能转变为上升或下跌,取决于市场情况。

最优市场价格的虚拟水平— lion水平。

平均市场价格的虚拟水平 — leopard水平。

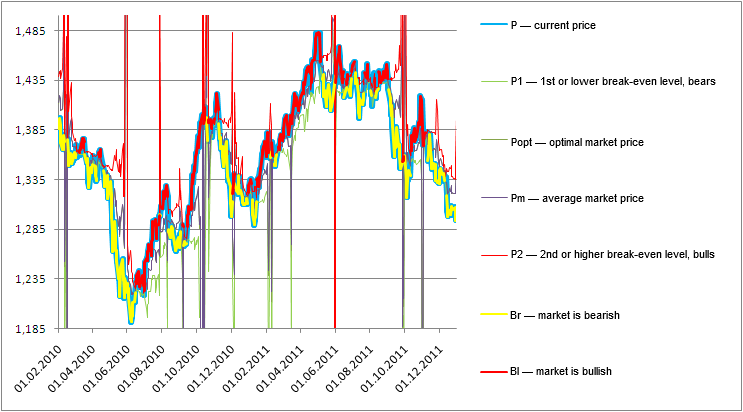

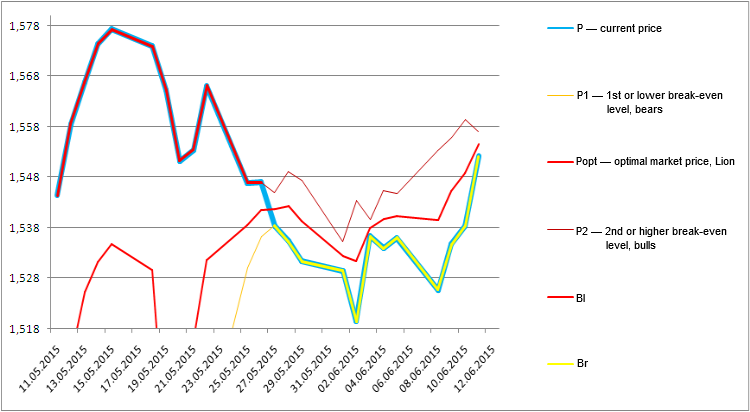

下图显示了基于市场理论的2010年和2011年的真实和虚拟价格水平:

基于新市场理论的指标概念以及入市和退场的原则

要创建指标你必须牢记,不管是在平稳的还是多空激烈竞争的行情下,指标必须任何时候都能清楚地表明市场条件,即多和空、市场价格及水平线运动模式及趋势的改变。指标必须能够基于以下原则,清晰的指示出价格运动方向及入市和退市的点:

- 多头主导的市场 — 买入;

- 空头主导的市场 — 卖出;

- lion主导市场 — 远端市场。

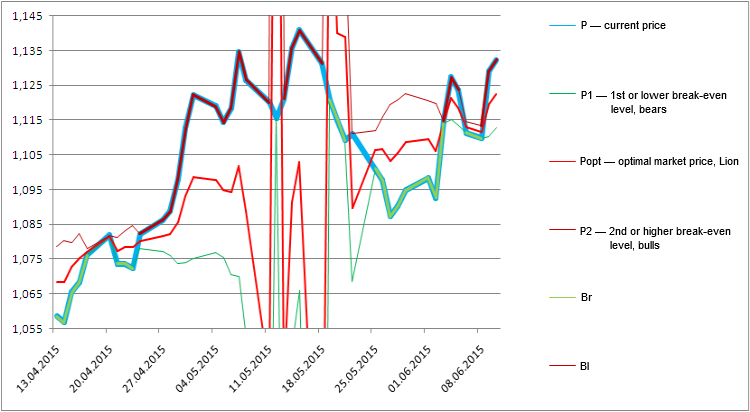

指标看上去如下图所示。

11.06.2015 00:00 Moscow,EURUSD 的市场情况; 建议买入,因为多头主导市场中:

此刻的真实和虚拟市场价格水平:

| P = P2 (Bull) | Popt (Lion) | Pm (Leopard) | Pvmp = P1 (Bear) |

|---|---|---|---|

| 1,13229 | 1,12255439 | 1,1225962 | 1,11290249 |

GBPUSD. 所有的水平将在将短时间聚焦在lion水平。直到情形明朗,建议买入:

| P (P2, Bull) | Popt (Lion) | Pm (Leopard) | Pvmp (P1, Bear) |

|---|---|---|---|

| 1,557067 | 1,5546163 | 1,5546183 | 1,55217 |

总结

我们所提出的市场理论是基于获利模式分析的,它取决于商品的卖家。我们发现通过分析市场条件,能够估计最大虚拟回报,它简间接反映商品的市场需求,并且回报的弹性系数能够评估市场上商品最高售价,称为“市场水平”。

正如所阐述的,一个商品的虚拟最优价格水平由市场形成,它是两个均衡水平的几何平均值,将商品售价设置在这个水平上将能或得最大利润。另外,收入构成也受平均市场价格的虚拟水平的影响,所谓平均市场价格是指在市场上形成并代表两个均衡水平的平均值。这一水平被称为“leopard水平”。

有了在特定的市场价格水平附近进行交易的想法,则基于市场条件分析可得到下面的结论:

要在真实的商品和服务市场上获得最佳回报,可以在商品卖价的最佳水平附近进行交易,此最佳水平称为“loin水平”,以确保利润最大化。商业机构可以使用本文作为优化交易策略的指引。

除了实际价格的真实水平外,外汇市场还存在另外3个虚拟价格水平 — market,lion和leopard水平。价格和市场水平彼此相对,并且轮流成为多头和空头。

当外汇市场的交易在较低的第一均衡水平附近进行时,价格转向空头并且指向这一水平 — 市场下跌趋势产生,市场水平变成多头,反之亦然,当在较高的第二均衡水平附近组织交易时,价格转向多头并企图停留在此水平上,因此上升趋势形成,并且市场水平转向空头。这些变化的场景都是由虚拟lion和leopard水平控制的。

外汇交易可以在第三全局均衡水平附近进行 — lion水平只是特例。这种情况伴随着一个平稳的市场。

通常,趋势有两种改变方式:

a) 在任何时候和任何价格水平,在交易过程中经由陡峭的lion和leopard水平干预,价格随之转移到另一侧和/或者价格随之挣扎到另一侧:目前的价格由买卖双方在变化莫测的市场中形成;

b) 在lion水平上价格自动从多头转为空头。

参考文档

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/1825