Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Создаем алгоритм маркет-мейкинга на MQL5

Как работают маркет-мейкеры на рынке? Рассмотрим этот вопрос и создадим примитивный алгоритм маркет-мейкинга.

Разработка торговой системы на основе индикатора DeMarker

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В этой статье мы рассмотрим, как создать торговую систему по индикатору Демарка (DeMarker).

Разработка торговой системы на основе Индекса относительной бодрости Relative Vigor Index

Это новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В этот раз познакомимся с Индексом относительной бодрости (Relative Vigor Index, RVI).

Нейросети — это просто (Часть 67): Использование прошлого опыта для решения новых задач

В данной статье мы продолжим разговор о методах сбора данных в обучающую выборку. Очевидно, что в процессе обучения необходимо постоянное взаимодействие с окружающей средой. Но ситуации бывают разные.

Все, что вам нужно знать о структуре программы MQL5

Любая программа на любом языке программирования имеет определенную структуру. В этой статье вы изучите основные компоненты структуры программы на MQL5, что может быть очень полезно при создании торговой системы или торгового инструмента для MetaTrader 5.

Нейросети — это просто (Часть 16): Практическое использование кластеризации

В предыдущей статье мы построили класс для кластеризации данных. В этой статье я хочу с вами поделиться вариантами возможного использования полученных результатов для решения практических задач трейдинга.

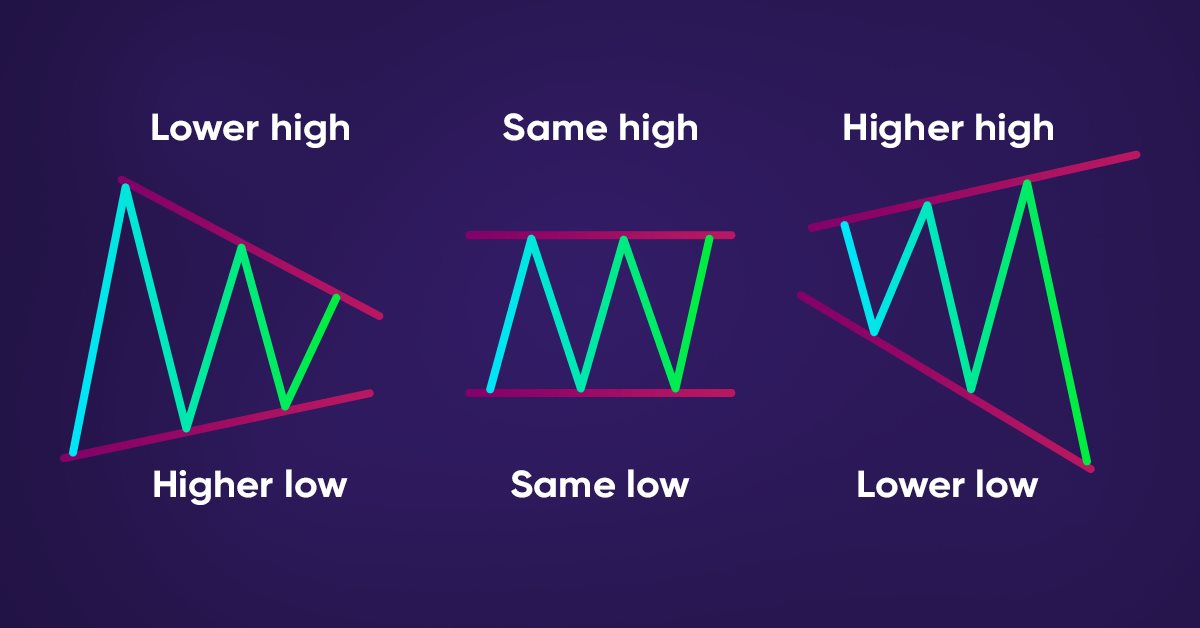

Как обнаруживать тренды и графические паттерны с помощью MQL5

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Нейросети — это просто (Часть 58): Трансформер решений (Decision Transformer—DT)

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

Нейросети — это просто (Часть 53): Декомпозиция вознаграждения

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

Разработка торгового советника с нуля (Часть 18): Новая система ордеров (I)

Это первая часть новой системы ордеров. С тех пор, как мы начали создавать документацию данного советника в наших статьях, он претерпел различные изменения и улучшения, сохраняя при этом ту же модель системы ордеров на графике.

Разработка торгового советника с нуля (Часть 22): Новая система ордеров (V)

Сегодня мы продолжим разработку новой системы ордеров. Внедрить новую систему совсем непросто: мы часто сталкиваемся с проблемами, которые сильно усложняют процесс. Когда эти проблемы появляются, нам приходится останавливаться и заново анализировать направление, по которому мы движемся.

Кросс-валидация и основы причинно-следственного вывода в моделях CatBoost, экспорт в ONNX формат

В данной статье предложен авторский способ создания ботов с использованием машинного обучения.

Объектно-ориентированное программирование (ООП) в MQL5

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

Нейросети — это просто (Часть 62): Использование Трансформера решений в иерархических моделях

В последних статьях мы познакомились с несколькими вариантами использования метода Decision Transformer. Который позволяет анализировать не только текущее состояние, но и траекторию предшествующих состояний и, совершенных в них, действий. В данной статье я предлагаю Вам познакомиться с вариантом использования данного метода в иерархических моделях.

Риск-менеджер для ручной торговли

В данной статье мы подробно раскроем написание класса риск-менеджера для ручной торговли с нуля. Также данный класс может быть использован как базовый класс для наследования трейдерам, которые торгуют алгоритмически.

Показатель склонности (Propensity score) в причинно-следственном выводе

В статье рассматривается тема матчинга в причинно-следственном выводе. Матчинг используется для сопоставления похожих наблюдений в наборе данных. Это необходимо для правильного определения каузальных эффектов, избавления от предвзятости. Автор рассказывает, как это помогает в построении торговых систем на машинном обучении, которые становятся более устойчивыми на новых данных, на которых не обучались. Центральная роль отводится показателю склонности, который широко используется в причинно-следственном выводе.

Возможности Мастера MQL5, которые вам нужно знать (Часть 04): Линейный дискриминантный анализ

Современный трейдер почти всегда находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера в его поисках.

Алгоритм докупки: симуляция мультивалютной торговли

В данной статье мы создадим математическую модель для симуляции мультивалютного ценообразования и завершим исследование принципа диверсификации в рамках поиска механизмов увеличения эффективности торговли, которое я начал в предыдущей статье с теоретических выкладок.

Причинно-следственный вывод в задачах классификации временных рядов

В этой статье мы рассмотрим теорию причинно-следственного вывода с применением машинного обучения, а также реализацию авторского подхода на языке Python. Причинно-следственный вывод и причинно-следственное мышление берут свои корни в философии и психологии, это важная часть нашего способа мыслить эту реальность.

Нейросети — это просто (Часть 71): Прогнозирование будущих состояний с учетом поставленных целей (GCPC)

В предыдущих работах мы познакомились с методом Decision Transformer и несколькими производными от него алгоритмами. Мы экспериментировали с различными методами постановки цели. В процессе экспериментов мы работали с различными способами постановки целей, однако изучение моделью уже пройденной траектории всегда оставалось вне нашего внимания. В данной статье я хочу познакомить Вас с методом, который заполняет этот пробел.

Разработка торгового советника с нуля (Часть 25): Обеспечиваем надежность системы (II)

В этой статье мы сделаем финальный рывок к производительности советника... так что будьте готовы к долгому чтению. Чтобы сделать наш советник надежным, мы сначала удалим из кода всё, что не является частью торговой системы.

Нейросети — это просто (Часть 23): Создаём инструмент для Transfer Learning

В данной серии статей мы уже не один раз упоминали о Transfer Learning. Но дальше упоминаний пока дело не шло. Я предлагаю заполнить этот пробел и посмотреть поближе на Transfer Learning.

Разработка торговой системы на основе индикатора Gator Oscillator

Представляю вашему вниманию новую статью из серии, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. На этот раз мы поговорим об индикаторе Gator Oscillator и создадим торговую систему по простым стратегиям.

Разработка торгового советника с нуля (Часть 21): Новая система ордеров (IV)

Наконец-то визуальная система заработает... хотя пока не до конца. Здесь мы закончим вносить основные изменения, которых будет не мало, но они все необходимы, и вся работа будет достаточно интересной.

Нейросети — это просто (Часть 69): Ограничение политики поведения на основе плотности офлайн данных (SPOT)

В оффлайн обучении мы используем фиксированный набор данных, что ограничивает покрытие разнообразия окружающей среды. В процессе обучения наш Агент может генерировать действия вне этого набора. При отсутствии обратной связи от окружающей среды корректность оценок таких действий вызывает вопросы. Поддержание политики Агента в пределах обучающей выборки становится важным аспектом для обеспечения надежности обучения. Об этом мы и поговорим в данной статье.

Работа с таймсериями в библиотеке DoEasy (Часть 54): Классы-наследники абстрактного базового индикатора

В статье рассмотрим создание классов объектов-наследников базового абстрактного индикатора. Такие объекты дадут нам доступ к возможностям создавать индикаторные советники, собирать и получать статистику значений данных разных индикаторов и цен. Также создадим коллекцию объектов-индикаторов, из которой можно будет получать доступ к свойствам и данным каждого созданного в программе индикатора.

Нейросети — это просто (Часть 63): Предварительное обучение Трансформера решений без учителя (PDT)

Продолжаем рассмотрение семейства методов Трансформера решений. Из предыдущих работ мы уже заметили, что обучение трансформера, лежащего в основе архитектуры данных методов, довольно сложная задача и требует большого количества размеченных обучающих данных. В данной статье мы рассмотрим алгоритм использования не размеченных траекторий для предварительного обучения моделей.

Разработка пользовательского индикатора True Strength Index с помощью MQL5

Представляю новую статью о том, как создать пользовательский индикатор. На этот раз мы будем работать с индексом истинной силы - True Strength Index (TSI) и создадим советник на его основе.

Тестирование и оптимизация стратегий для бинарных опционов в MetaTrader 5

Проверяем и оптимизируем стратегии для бинарных опционов в MetaTrader 5.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Нейросети — это просто (Часть 48): Методы снижения переоценки значений Q-функции

В предыдущей статье мы познакомились с методом DDPG, который позволяет обучать модели в непрерывном пространстве действий. Однако, как и другие методы Q-обучения, DDPG склонен к переоценки значений Q-функции. Эта проблема часто приводит к обучению агента с неоптимальной стратегией. В данной статье мы рассмотрим некоторые подходы преодоления упомянутой проблемы.

Нейросети — это просто (Часть 60): Онлайн Трансформер решений (Online Decision Transformer—ODT)

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

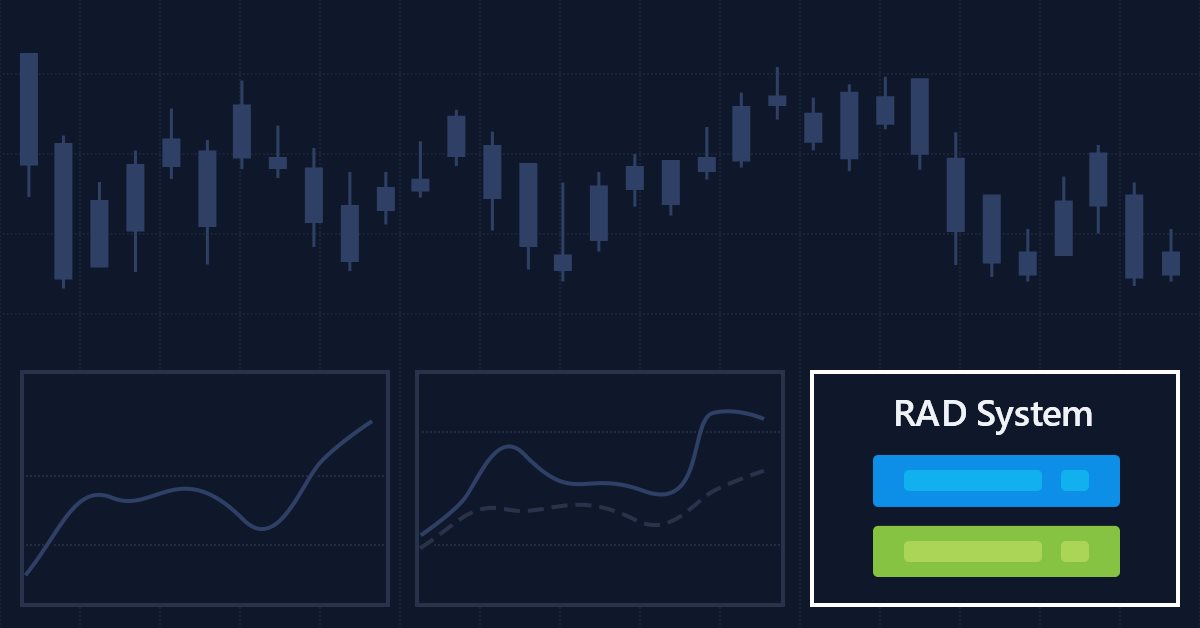

Несколько индикаторов на графике (Часть 05): Превращаем MetaTrader 5 в систему RAD (I)

Несмотря на то, что многие люди не умеют программировать, они достаточно креативны и имеют отличные идеи, но отсутствие знаний или понимания программирования мешает им сделать некоторые вещи. Давайте посмотрим вместе, как создать Chart Trade, но используя саму платформу MT5, как будто это IDE.

Нейросети — это просто (Часть 42): Прокрастинация модели, причины и методы решения

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

Риск-менеджер для алгоритмической торговли

Целями данной статьи являются: доказать обязательность применения риск-менеджера, адаптация принципов контролируемого риска при торговле алгоритмически в отдельном классе, чтобы каждый смог самостоятельно убедиться в эффективности подхода нормирования риска при внутридневной торговле и инвестировании на финансовых рынках. В данной статье мы подробно раскроем написание класса риск-менеджера для алгоритмической торговли в продолжение к предыдущей статье по написанию риск-менеджера для ручной торговли.

Нейросети — это просто (Часть 66): Проблематика исследования в офлайн обучении

Обучение моделей в офлайн режиме осуществляется на данных ранее подготовленной обучающей выборки. Это дает нам ряд преимуществ, но при этом информация об окружающей среде сильно сжимается до размеров обучающей выборки. Что, в свою очередь, ограничивает возможности исследования. В данной статье хочу предложить познакомиться с методом, позволяющем наполнить обучающую выборку максимально разнообразными данными.

Разрабатываем мультивалютный советник (Часть 2): Переход к виртуальным позициям торговых стратегий

Продолжим разработку мультивалютного советника с несколькими параллельно работающими стратегиями. Попробуем перенести всю работу, связанную с открытием рыночных позиций с уровня стратегий на уровень эксперта, управляющего стратегиями. Сами стратегии будут торговать только виртуально, не открывая рыночных позиций.

Мультибот в MetaTrader (Часть II): улучшенный динамический шаблон

Развивая тему предыдущей статьи про мультибота, я решил создать более гибкий и функциональный шаблон, который обладает большими возможностями и может эффективно применяться как во фрилансе, так и использоваться в виде базы для разработки мультивалютных и мультипериодных советников с возможностью интеграции с внешними решениями.

Тестируем информативность разных типов скользящих средних

Мы все знаем важность скользящей средней для многих трейдеров. Существуют разные типы скользящих средних, которые могут быть полезны в торговле. Мы рассмотрим их и проведем простое сравнение, чтобы увидеть, какой из них может показать лучшие результаты.

Торговая стратегия на индикаторе улучшенного распознавания свечей Доджи

Индикатор на метабарах обнаруживал больше свечей чем классический. Проверим, дает ли это реальную пользу в автоматической торговле.