Торговля спредами на рынке форекс с использованием фактора сезонности

Введение

В прошлой статье был рассмотрен элемент сезонности на рынках, в этой — рассмотрим вариант представления движений по сезонным закономерностям в виде индикаторов спреда символов. Рассмотрен метод торговли, при котором происходит покупка одного символа и продажа другого, таким образом, такой вход в рынок рассматривается, как единая (спред) позиция. Символы в парной торговле желательно, чтобы имели корреляцию, для большей эффективности торговли.

1. Парный трейдинг на Forex

Сразу хочется отметить, что плюсом данного торгового подхода является отсутствие выраженных стоп-лоссов (возможно для кого-то фиксация убытков тяжело отражается на эмоциональном состоянии). Данная статья сообщает о возможном заработке, независимо от направленности рынка, с минимальным риском для депозита. Ответ кроется в использовании так называемых рыночно-нейтральных стратегий. Вариант использования такого торгового подхода носит название статистический арбитраж — парный трейдинг, который доступен к торгам абсолютно всем трейдерам.

Эта статья сообщает о том, как находить статистические зависимости, какие инструменты для этого можно использовать, и каким потенциалом обладает торговый подход на основе парного трейдинга на фоне более традиционной моновалютной торговли.

Нейтральность стратегии по отношению к рынку означает, что прибыльность стратегии не зависит напрямую от направления движения цены отдельного инструмента. Достигается это путем создания хеджирующей позиции между двумя и более инструментами, прибыль и убытки которых компенсируют друг друга.

Одна из главных характеристик такой стратегии — минимальный риск, поскольку в ней эксплуатируются низкоуровневые рыночные зависимости, однако такой торговый подход также не подразумевает получение безрисковой прибыли.

В разрезе статистического арбитража, главная задача состоит в создании рыночно-нейтрального торгового портфеля, что является расширенным вариантом парного трейдинга. Для достижения эффекта нейтральности портфель должен состоять из высоко зависимых инструментов, чтобы движение вверх одного компенсировал падение другого. Другими словами — это создание подобия замкнутой торговой системы, где средства перераспределяются между инструментами портфеля. Парная торговля является частным случаем статистического арбитража и наиболее популярной стратегией подобного плана.

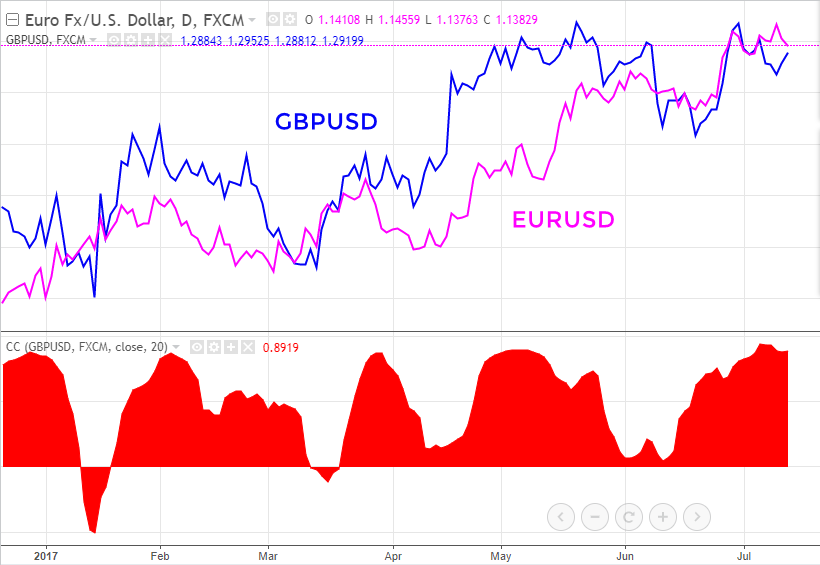

Под парным трейдингом подразумевается одновременное открытие позиций по двум взаимосвязанным инструментам. Зависимость обычно определяется их коэффициентом корреляции. Самый популярный способ оценки взаимосвязи двух временных рядов — расчет корреляции Пирсона. Чем сильнее корреляция инструментов, тем больше вероятность их движения в едином направлении. При этом существует как положительная, так и отрицательная корреляция. В первом случае инструменты движутся сонаправленно. Пример —GBPUSD и EURUSD.

Рис.1. Пример положительной корреляции GBPUSD и EURUSD

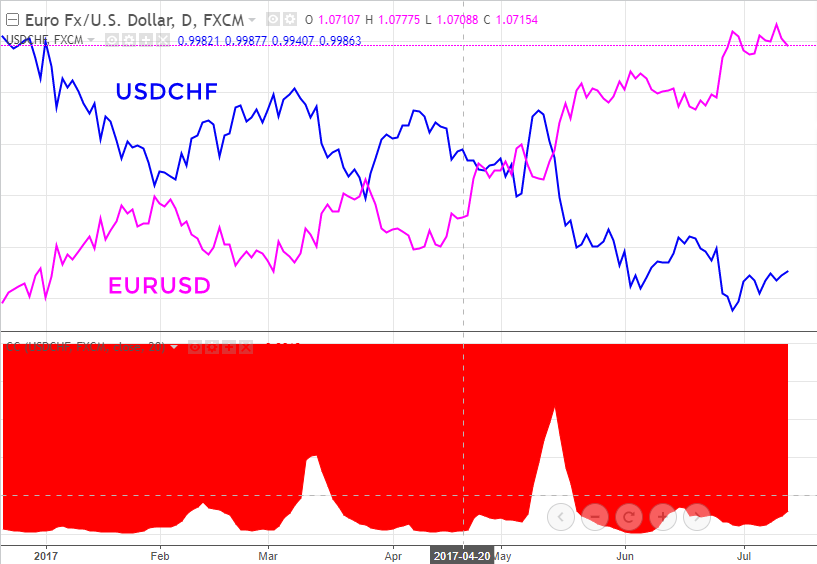

При отрицательной корреляции инструменты движутся в противоположных направлениях. Пример — EURUSD и USDCHF. Оба случая являются примерами сильной зависимости. При этом реверсный символ спреда также покупается или продается, в ту же сторону, вверх или вниз, как и первый символ спреда — EURUSD. Спред куплен EURUSD в лонг позиции, и на инверсном символе спреда USDCHF — также позиция в лонг. Спред продан: по первому символу спреда EURUSD — продажа, и по второму символу спреда USDUCHF — продажа.

Рис.2. Пример отрицательной корреляции EURUSD и USDCHF.

В парном трейдинге торгуется спред пары торгуемых символов, то есть разница двух торговых инструментов. Если изначально известно, что эти инструменты движутся в едином направлении, значит при следующем расхождении, они с большой вероятностью сойдутся обратно.

Проще всего проиллюстрировать торговлю по стратегии парного трейдинга на основе пары EURUSD и GBPUSD. Так, при расширении спреда (разницы) между двумя инструментами до определенного порога, происходит покупка отстающего инструмента и продажа опережающего. Когда инструменты снова сойдутся, фиксируется прибыль.

Рис.3. Иллюстрация характерного движения внутри ценового диапазона спреда EURUSD и GBPUSD

Величина порогового расхождения определяется статистическим методом — анализом истории прошлых расхождений. Например, это может быть среднее расхождение за год.

В итоге трейдеру абсолютно не важно, в каком направлении пойдет отдельный торговый символ. Важно, чтобы торгуемые символы в спреде сошлись, а именно, чтобы их спред вернулся к нулю. В этот момент фиксируется прибыль, порой равная размеру расхождения.

Чтобы подобная стратегия приносила прибыль, между инструментами должна наблюдаться взаимосвязь. EURUSD и GBPUSD обладают достаточно сильной положительной корреляцией. Однако эта зависимость не постоянная, из-за чего этот спред может расходиться на большое значение и не сходиться обратно какое-то время.

По сути, торговля спредом EURUSD и GBPUSD аналогична торговле их кросса EURGBP.

Если бы пара имела постоянную сильную корреляцию, EURGBP всегда находился бы в состоянии флета. Однако зависимость периодически нарушается, в связи с чем образуются тренды.

Рис.4. Трендовый характер движения спреда EURUSD - GBPUSD

Одной из задач торговли спредом, как правило, является исключение трендовой составляющей в его движении — для более предсказуемого варианта его торговли от границ диапазона. Для этого можно использовать на основании исследований разные объемы для входа в рынок по символам спреда или в контексте этой статьи — весовые коэффициенты пропорциональности движения символов спреда.

2. Построение графика спреда

Теперь переходим к практической части — построение спреда двух торговых символов (инструментов).

Для расчета спреда между двумя инструментами мы будем использовать возможности его отображения посредством пользовательских индикаторов торговой платформы MetaTrader 5. Существуют разные способы расчета спреда, немного различающиеся по конечному результату. Какой именно стоит выбрать — вопрос индивидуальных предпочтений. Как правило, спред пары символов считают по разнице. То есть, формула спреда для EURUSD и GBPUSD будет выглядеть, как EURUSD - GBPUSD.

Рис.5. График спреда EURUSD-GBPUSD

Также можно строить спред по отношению, например, EURUSD/GBPUSD. Стоит учитывать, что итоговые сигналы могут разниться в зависимости от выбранного метода расчета спреда, но принципиального отличия они не несут.

Трактовка условий входа в позицию по торговле спредом, как правило, на его расширении, то есть, когда связь между торговыми символами спреда временно теряется. Сильное расширение спреда — это расширение больше среднего. Поэтому хорошим индикатором этого движения может служить разница между графиком спреда и скользящей средней.

Таким образом, мы получаем осциллятор спреда. Трактовка торговых условий соответствует трактовке торговли по осциллятору — при нахождении спреда в зоне перекупленности (спред отклонился от своего среднего значения) или перепроданности.

Если происходит купля спреда — это означает покупку XAGUSD и продажу XAUUSD. Для продажи спреда: продажа XAGUSD и покупка XAUUSD.

Рис.6. График спреда XAGUSD-XAUUSD на таймфрейме Н1 (диапазонный характер движения спреда)

Для построения такого графика спреда EURUSD-GBPUSD с каналами Полос Болленджера, воспользуемся возможностями MetaQuotes Language 5 (MQL5) для торговой платформы MetaTrader 5, который представляет прекрасный функционал и для его реализации. В представленном индикаторе значение коэффициентов соответствуют значениям коэффициентов лотов торгуемых символов спреда.

Данный индикатор представлен во вложении к данной статье, файл spread_indicator_v.01.

Наименования и значения внешних переменных говорят сами за себя (интуитивно понятны) в MetaEditor:

#property indicator_separate_window #property indicator_buffers 1 #property indicator_plots 1 //--- plot Current #property indicator_label1 "Current" #property indicator_type1 DRAW_LINE #property indicator_color1 clrLightSlateGray #property indicator_style1 STYLE_SOLID #property indicator_width1 1 input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Это метод торговли спредом от границ диапазона. Для этого достаточно добавить на график спреда индикатор. В данном случае пересечение границ канала также будет сообщать о значительном отклонении спреда от среднего значения, что отображено на представленном графике:

Рис.7. График спреда EURUSD-GBPUSD с индикатором Bollinger Bands

Чтобы построить такой график, нужно в торговом терминале MetaTrader 5 использовать после запуска индикатора на графике через опцию "Применить" к "Данные первого индикатора":

Рис.8. Подключение индикатора Bollinger Bands к индикатору спреда spread_indicator_v.01

3. Расчет размера позиций символов спреда

Еще один важный момент — правильный расчет размера открываемых позиций на символах спреда. Логично предположить, что две позиции должны быть равного объема, значит, достаточно открыть две позиции с одинаковым количеством лотов. Но не все так просто. Если мы считаем расхождение торгуемых символов спреда в пунктах, то предполагаем, что пункты равны для обоих инструментов. На самом деле для уравнивания позиций нам нужно учитывать разную стоимость пункта двух символов (инструментов спреда) относительно доллара. Узнать стоимость пункта можно следующим образом: при расчете лотов для EURUSD и USDJPY.

В индикаторе во вложении к этой статье выравнивание хода символов выполнено следующим образом:

kVol1=SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol1_Name,SYMBOL_TRADE_TICK_SIZE); kVol2=SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_VALUE)/SymbolInfoDouble(Symbol2_Name,SYMBOL_TRADE_TICK_SIZE);

4. Примеры использования сезонного анализа при торговле спредом

Известный сайт, предоставляющий информацию по сезонным факторам: Moore Research Center, в том числе и торговли спредом, сообщает возможные закономерности движения торговых инструментов в текущее время.

Сезонный анализ движения спреда символов не отличается от его трактовки при одиночном движении финансового инструмента, а именно как пример — это торговая стратегия, подразумевающая поиск и отработку многолетних закономерностей, по сути — не важно чем обусловленных, на одном и том же временном интервале. Таким образом, принцип сезонного анализа остается прежним, — при помощи индикатора сезонного движения спреда символов, находящегося во вложении к этой статье, выявляется временной период, на протяжении которого спред символов движется предсказуемо в течение одного и того же времени в разные года. Этот характер движения можно сопоставлять с предложенными вариантами с сайта MRCI (по ссылке выше) по закономерностям сезонной торговли и принимать соответствующие торговые решения по этим тенденциям.

Идентифицировать сезонную составляющую можно разными способами, но надежный подход предполагает расчет усредненных тенденций. То есть, берутся котировки за несколько лет, после чего цены спреда символов складываются и делятся на соответствующий количеству лет множитель, что представлено на нижеприведенных рисунках (Рис.9,10. Графики построения спреда символов по сезонности).

На этапе сезонного анализа также можно оценивать качество паттерна, то есть посмотреть, сколько раз сохранялась закономерность движения в течение нескольких лет. Тонкие линии — это ценовая динамика спреда символов за конкретные годы, а жирный маркер — усредненная тенденция, значение которой определяется по формуле среднего арифметического.

У стратегии торговли по сезонности есть своя специфика трактовки условий возможных входов — выходов:

- если усредненный показатель растет, спрос увеличивается, то есть в теории здесь следует рассматривать только покупки;

- если средняя котировка снижается (спрос падает), на этом участке мы ищем возможности для продажи.

На первый взгляд, кажется, что таких сделок будет очень мало, ведь сезонный анализ, применяется исключительно на дневном таймфрейме (D1). Часть потенциальных входов при этом отсеиваются из-за нечастоты движений по сезонности по количеству лет (конкретным годам) на периоде исследований. Но данный недостаток компенсируется диверсификацией. В частности, лучше всего, возможно, сезонность движения прослеживается на "сельскохозяйственных" спредах (предсказуемые факторы влияния: вегетативный цикл растений, погода, загруженность инфраструктуры, количество собранного и сохраненного в межсезонье урожая). Это не значит, что торговля спредом на валютные пары или металлы не поддается сезонному анализу и не имеет сезонных циклов, просто ярко выраженные циклы с хорошими шансами на отработку здесь формируются реже, чем, возможно на рынках сельскохозяйственного сектора.

Наименования и значения внешних переменных выглядят следующим образом:

input string Symbol1_Name = "EURUSD"; //first spread symbol input string Symbol2_Name = "GBPUSD"; //second spread symbol input bool Symbol2_Reverse = false; //inverse correlation input double Weighting_coefficients1 = 1; // proportionality factor (position volume) of the first spread symbol input double Weighting_coefficients2 = 1; // proportionality factor (position volume) of the first spread symbol

Графически в терминале MetaTrader 5 индикатор спреда выглядит следующим образом (вложенный файл seasons_spread_indicator_v.02.mq5):

Рис.9. Графики построения спреда символов по сезонности: сезонные особенности движения EURUSD - GBPUSD

Также можно сопоставить движение кроссов через их мажоры по сезонности и торговать полученные закономерности.

Ниже на графике представлен график сезонности движения спреда серебра — усредненный показатель растет золота:

Рис.10. Графики построения спреда символов по сезонности: сезонные закономерности движения Silver - Gold (межрыночный спред)

Серая в самом низу графика тонкая линия спреда отображает его движение в текущем году (на периоде прошлого года отображена) — для более оптимального визуального сравнения с усредненным движением спреда за прошлые периоды, усредненные за 2,3,5,8,10,15 лет.

На известном сайте по исследованиям сезонности на общих основаниях представлен характер сезонных движений цены одного символа спреда — серебра.

https://www.mrci.com/web/index.php

Рис.11. Сезонные закономерности движения фьючерсного контракта - Silver

5. Порядок предоставления данных в сезонном анализе движений спреда символов

Движения на финансовых рынках вовсе не являются случайными, напротив, котировки многих активов зависят от фундаментальных факторов, которые проявляются практически каждый год.

Преимущества сезонного анализа торговли спредами:

- низкие риски при торговле, при выставлении уровня ограничения потерь позиций;

- по своей сути, он элементарен, то есть достаточно оценить динамику нескольких символов в спреде и усреднить результаты за N-ое количество лет на дневном масштабе;

- сезонные точки входа известны заранее, то есть трейдеру не обязательно каждый день исследовать рынок;

- вероятность отработки паттерна также известна задолго до открытия позиции, поэтому есть время оценить свои риски и возможности.

Недостатки сезонного анализа:

- форс-мажоры нарушают многолетние закономерности;

- много времени в рынке по сезонному паттерну, который может продолжаться месяц, квартал, полгода;

- зачастую достижение сезонного пика/дна ранее окончания временной границы сезонности. Данный недостаток решается выставлением ограничения размера профита/лосса равным среднестатистическому его размеру. Кроме того, можно разделить размер позиции на части и фиксировать результат по мере движения цены спреда символов в направлении прогноза.

Заключение

Важнейшая часть стратегии парного трейдинга — правильный подбор символов спреда для торговли. Нужно понимать, что стратегия сама по себе не является торговым "граалем", но при правильном подборе коррелирующих инструментов способна приносить возможную прибыль с минимальным риском. Более расширенным понятием статистического арбитража (парного трейдинга) является торговля портфелем символов, сценарий которой строится по подобным принципам, описанным в этой статье. Также, помимо стоимости пункта, приведенного к долларовому исчислению, возможно делать расчет лотов спреда, добавляя коэффициенты волатильности символов, входящих в спред.

Сезонный анализ спредов имеет естественные ограничения, например, даже самый надежный паттерн может не сложиться из-за влияния случайных или форс-мажорных факторов.

Модель глубокого обучения GRU на Python с использованием ONNX в советнике, GRU vs LSTM

Модель глубокого обучения GRU на Python с использованием ONNX в советнике, GRU vs LSTM

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Как будут сочные сделки или по сезонности или на коротке - тут залью...

Отлично!

Спасибо за статью.