Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 3091

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Na página 8 até agora. E isso ainda é uma introdução)))

Parece que será uma comparação por Sharpe (mas eles escrevem que você pode usar qualquer outro indicador) na validação cruzada.

Pelo que entendi, 4 parâmetros devem ser otimizados

No entanto, deve-se observar que esses valores podem depender da métrica de desempenho e do valor do limite selecionados

Necessidade de otimização multicritério Pareto front-to-back multicritério

Pelo que entendi, há 4 parâmetros a serem otimizados

Entretanto, deve-se observar que esses valores podem depender da métrica de desempenho escolhida e do valor do limite

Aqui está mais do artigo, página 13 (se o pacote reproduzir totalmente os métodos do artigo, mas talvez algo mais tenha sido adicionado/subtraído)

Estatísticas de sobreajuste

A estrutura introduzida na Seção 2 nos permite caracterizar a confiabilidade dobacktest de uma estratégia em termos de quatro análises complementares:

1. Probabilidade de sobreajuste do backtest (PBO):

A probabilidade de que aconfiguração do modelo

selecionada como IS ideal tenha um desempenho inferior ao da média das N configurações do modelo OOS.

2. Degradação do desempenho: determina até que ponto o maior desempenho

IS leva a um desempenho inferior OOS, uma ocorrência associada

aos efeitos de memória discutidos em Bailey et al.

[1].

3. Probabilidade de perda: a probabilidade de que o modelo selecionado como ótimo

IS resulte em perda OOS.

4. Dominância estocástica: Essa análise determina se o procedimentousado para selecionar uma estratégia IS é preferível a escolher aleatoriamente

uma configuração de modelo entre as N alternativas.

Cada item é discutido em mais detalhes a seguir.

É muito curto para entender o que são esses parâmetros. Aqui estão mais informações da página 13 do artigo (se o pacote reproduzir totalmente os métodos do artigo, mas talvez algo mais tenha sido adicionado/subtraído).

o pacote é simplesmente horrível, nunca vi um pacote assim em anos

o código é terrível

a documentação é praticamente inútil

Não entendo como ele foi parar no CRAN.

Ainda não consigo entender, há um sistema de negociação que é investigado dividido em lotes ou são vários TS (nessa biblioteca)?

Ainda não consigo entender se um sistema de negociação é estudado e dividido em lotes ou se são vários TS (nessa biblioteca).

Seleção do melhor modelo entre um conjunto de modelos obtidos com diferentes parâmetros/hiperparâmetros. A entrada é uma matriz, em que cada coluna é uma previsão de um dos modelos.

Ou talvez não. Eu também ainda não descobri issoSeleção do melhor modelo entre o conjunto de modelos obtidos com diferentes parâmetros/hiperparâmetros. A entrada é uma matriz em que cada coluna é uma previsão de um dos modelos.

Eu já descobri isso.

Não entendo como trabalhar com o resultado

Eu forneço uma coluna (um TS)

resultado

Eu forneço 5 colunas (cinco TCs)

Também recebo uma linha.

Deveria haver 5 linhas ou, se for o resultado da melhor TS, deveria haver um índice da melhor...

Eu mataria esse autor

Seleção do melhor modelo entre o conjunto de modelos obtidos com diferentes parâmetros/hiperparâmetros. A entrada é uma matriz em que cada coluna é uma previsão de um dos modelos.

Ou talvez não. Eu também ainda não descobri issoIsso pode ser interpretado como a obtenção de retornos de lucro TS de diferentes seções de mercado (parâmetros/hiperparâmetros ) ????

diferentes seções de mercado == parâmetros/hiperparâmetros?

Ele pode ser interpretado como a obtenção de retornos do lucro TC de diferentes partes do mercado (parâmetros/hiperparâmetros ) ????

Exatamente retornos de lucro.

diferentes partes do mercado == parâmetros/hiperparâmetros?

Pelo que entendi, exatamente as configurações: diferentes períodos de MA, SL, etc.

Também recebo uma linha

Deveria haver 5 linhas, ou se for o melhor TC, deveria haver um índice dos melhores...

Como resultado, você obtém a avaliação geral do modelo (e provavelmente dos dados do preditor e do alvo)

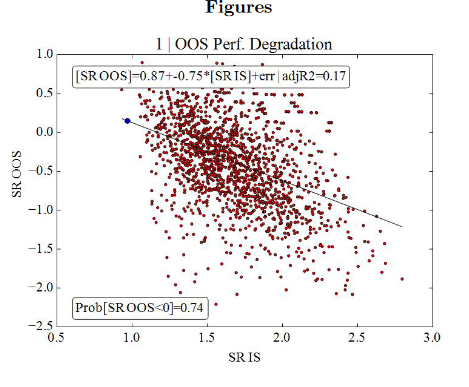

Um modelo ruim fornece esses resultados (apenas 17% dos resultados OOS acima de 0).

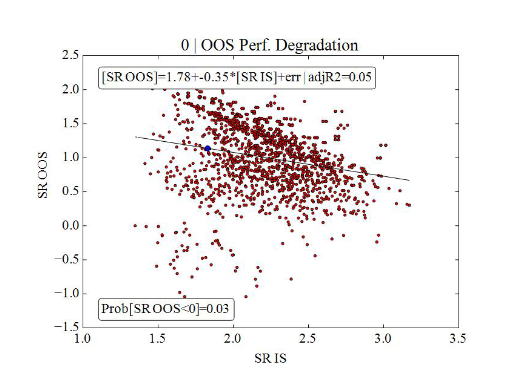

Modelo bom - 95% dos resultados OOS acima de 0

Foram os repatriados que chegaram.

Você sabe, ganhos e perdas, certo?

Portanto, pegamos os retornados dos estados quando a posição está aberta.

Pelo que entendi, são as configurações: diferentes períodos de MA, SL, etc.

Em vez de configurações diferentes do TS, vou apenas negociar em áreas diferentes, acho que isso pode ser equiparado.