FORTS: 전략 및 구현 방법

....

단점:

1. "원거리" 선물에 대한 유동성이 낮은 시장.

2. 배당금의 지급시기가 정확히 정해져 있지 않기 때문에,

거래 가격의 범위를 결정하는 데 큰 어려움.

단점을 최소화하기 위한 아이디어가 있습니까?

1. 장기 선물의 마켓 메이커가 되십니까?

2. 자신과 동시에 이사회를 위해 모든 회사를 제압하십시오. 그리고 정확한 결제일 + 하루 더 설정합니다(편의상).

다른 방법이 보이지 않습니다. )))

범위, 쉽게 0에서 +무한대까지. 모든 가격이 포함됩니다.

3. 중앙은행의 경우에는 더 어렵습니다. % 비율의 변화는 경제에 의해 결정되기 때문에 압수조차도 도움이되지 않습니다 ..

보다 구체적인 제안을 위해서는 알고리즘(거래 아이디어)에 대한 보다 정확한 설명이 필요합니다. 많은 외환 거래자들은 캘린더 스프레드가 무엇인지, 어떻게 먹는지조차 모릅니다.

튜토리얼에 미리 감사드립니다.

1. 장기 선물의 마켓 메이커가 되십니까?

2. 자신과 동시에 이사회를 위해 모든 회사를 제압하십시오. 그리고 정확한 지불 날짜 + 하루를 더 설정하십시오(편의상).

다른 방법이 보이지 않습니다. )))

그러나 세 번째 단점의 경우 범위는 쉽게 0에서 + 무한대입니다. 모든 가격이 포함됩니다.

보다 구체적인 제안을 위해서는 알고리즘(거래 아이디어)에 대한 보다 정확한 설명이 필요합니다. 많은 외환 거래자들은 캘린더 스프레드가 무엇인지, 어떻게 먹는지조차 모릅니다.

튜토리얼에 미리 감사드립니다.

캘린더 스프레드. (나는 기사를 쓰지 않았다)

만기일이 다른 하나의 자산에 대한 선물 거래.

이론에 깊이 들어가지 않고 만기 시점에 선물 가격은 기초 자산의 가격과 같아야 한다는 점을 기억하십시오.

따라서 동일한 자산에 대해 유통 시작 날짜는 다르지만 만기 날짜가 동일한 두 개의 선물이 있고 가격이 동일하지 않은 경우,

그러면 차익 거래를 하고 더 비싼 계약을 팔고 더 싼 계약을 살 수 있습니다. 그리고 만기 전 계약금액이 같을 때

거래를 종료하고 원래 선물 가격과 현재 가격의 차이만큼의 이익을 얻습니다. 왜냐하면 수학의 규칙은 부인할 수 없으며, 이 작업은 가장 위험이 없는 작업 중 하나입니다 .

불행히도 우리 시장에서는 만기일이 같은 계약을 찾기가 어렵기 때문에 한 선물에서 다른 선물로의 전환을 거래합니다. 예를 들어 현재 두 계약이 3.13 근방과 6.13 근방에서 거래되고 있습니다.

원거리 계약은 유동성이 현저히 낮기 때문에 가까운 계약과 달리 기초 자산과 가격이 크게 다르므로 이 차액을 거래할 수 있습니다.

물론 이 경우 만기일에 완전한 수렴을 약속하는 사람은 없지만 적절한 기술을 사용하면 이 위험을 통제하기가 어렵지 않습니다.

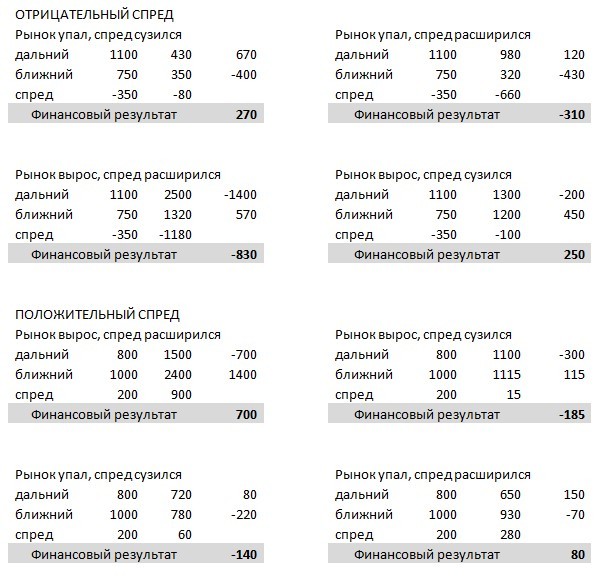

이제 포지션의 진입점과 퇴장점에 따라 포지션이 어떻게 유지되는지 자세히 살펴보자.

우선, 초기 조건을 정의해 봅시다. 스프레드는 매수에서 매도, 매수는 가까운 선물, 매도는 멀리로 간주됩니다. 원거리 상품의 가격은 근거리 상품보다 높거나 낮을 수 있으므로,

스프레드는 각각 음수 또는 양수입니다. 포지션 진입 후 스프레드는 일반적인 시장 움직임에 따라 확대되거나 축소될 수 있습니다.

이를 통해 다음 데이터를 얻을 수 있습니다.

이 표를 주의 깊게 연구하면 모든 위치에서 이익을 내고 손실을 통제하는 간단한 규칙을 작성할 수 있습니다.

1. 통계적으로 스프레드가 더 확대될 가능성이 희박한 시점에 음의 스프레드로 포지션에 진입해야 하지만, 스프레드가 확대된 경우에는 평균을 내서 매도할 수 있습니다.

2. 양의 스프레드로 포지션에 진입하는 것은 이익보다 손실을 가져올 가능성이 높으므로 쌍을 바꿔 비싼 상품을 팔고 저렴한 상품을 구입하십시오.

3. 스프레드의 큰 크기와 그에 따른 이익의 크기를 고려하면, 좋은 전술은 점진적인 포지션 세트로 간주되어 만기 전에 스프레드가 급격히 줄어들 때까지 거래를 마감할 수 있습니다. 연 200%는 한도가 아닙니다.

캘린더 스프레드 작업의 예로, 선물 간 스프레드를 루블 달러 Si로 거래하는 옵션을 제안할 수 있습니다.

예를 들어 만기일이 9.11과 9.15인 선물 쌍의 스프레드는 5,000루블입니다. 쌍당 200%의 이익을 제공합니다. 물론 이것은 빠른 돈이 아니며 4 년을 기다려야하며 수익률은 연 50 %가 될 것입니다.

하나 이상의 은행 예금을 제공하지 않는 반면 상대적으로 위험이 없는 운영에 대해 이야기할 수 있습니다. 특정 거래의 예는 2011년 9월에 쌍의 스프레드가 10,000포인트로 증가했으며,

우리는 거래를 시작했기 때문에 그것은 우리 시장의 급격한 하락과 관련된 비정상적인 다이버전스였습니다. 2011년 12월 말에 5300핍 스프레드에서 거래를 마감하여 4개월 만에 거의 100% 수익성을 달성했습니다.

캘린더 스프레드로 모든 것이 명확해지면 저유동 상품의 주문장에서 스프레드 거래를 고려할 것입니다.

이 전략은 스프레더의 변형이지만 특히 캘린더 스프레드와 연결되어 있습니다.

장기선물을 취하면 매도호가와 매수호가의 차이가 20~100포인트 차이가 나는 것을 알 수 있기 때문에 최적의 가격으로 계약을 매수하고 매도함으로써 이 차액을 주머니에 넣습니다.

그리고 거래 시 당사에 대한 가격 변동으로 인한 손실을 입지 않기 위해 보다 유동적인 가까운 선물 방향으로 반대 거래로 포지션을 헤지합니다.

예를 들어 원거리 RTS 선물을 매수하기 위한 지정가 주문이 체결되면 가까운 곳에서 즉시 매도한 다음 원거리 RTS를 한도로 매도하고 주문이 체결된 후 가까운 곳에서 매수합니다. 따라서 차익 거래의 이익을 고정합니다.

거래 입력에 대한 결정을 내리려면 작업에 대한 간접비를 계산해야 합니다. 이는 일반적으로 1-2 단계의 가까운 계약으로 시장 거래에서 두 계약을 사고 파는 수수료와 손실입니다.

RTS 선물의 예에서 이것은 일중 거래(거래소 + 브로커)에 대한 표준 수수료에 대해 8루블이고 시장 손실에 대해 6루블, 총 14루블입니다. 핍 값이 0.629인 경우 장기 계약에 대한 주문 유리의 최소 "흥미로운" 스프레드는 30-40포인트입니다.

이러한 작업을 수행할 때 약간의 중요한 보너스는 거래소가 근거리 및 원거리 계약을 사고 파는 동안 우리 덕분에 두 계약에 대해 한 번만 더 GO를 취하여 유동성을 생성한다는 것입니다.

Если мы возьмём любой дальний фьючерс, то можем заметить от 20 до 100 пунктов разницы между бидом и аском, поэтому купив и продав контракт по лучшей цене, мы это разницу положим к себе в карман.

А что бы в момент совершения сделки не получить убыток из-за движения цены против нас, мы хеджируем свою позицию противоположной по направлению сделкой более ликвидного ближнего фьючерса.

Например, исполняется наша лимитная заявка на покупку дальнего фьючерса РТС, мы тут же продаём ближний по маркету, далее выставляем на продажу лимитом дальний РТС и после исполнения заявки покупаем ближний контракт, зафиксировав, таким образом, прибыль от арбитражной операции.

이를 구현할 아이디어가 있습니다. 하지만 함정에 대해서는 잘 모릅니다.. 탐색이 필요합니다. 시작하려면 서로 tikikoviki를 오버레이하십시오.

그리고 유동성이 약해서 먼 미래가 내 입장에 반해 현시점에 놓이게 된다면, 계약 규모를 넘어선 칸의 계좌)

이를 구현할 아이디어가 있습니다. 하지만 함정에 대해서는 잘 모릅니다.. 탐색이 필요합니다. 시작하려면 서로 tikikoviki를 오버레이하십시오.

그리고 유동성이 약해서 먼 미래가 내 입장에 반해 현시점에 놓이게 된다면, 계약 규모를 넘어선 칸의 계좌)

원거리 선물은 가까운 선물이 만료된 후 3개월 동안 유효하기 때문에 "Not Khan"입니다.

강제 청산 마진 콜을 의미합니다.

그러한 상황은 실질적으로 불가능합니다. 왜냐하면 당신은 하나를 사고 다른 하나는 팔기 때문입니다 - 주식 포지션 = 중립

귀하의 수입(손실)은 거래를 입력/종료할 때 선물 간의 가격 차이의 합계입니다!

나머지 시간에는 아무 것도 잃지 않지만 = 중립 위치를 얻지도 못합니다.

(인터넷에서 "Calendar Spread"를 검색하십시오. 이 전략에 대한 자세한 설명이 많이 있습니다.)

그러한 상황은 실질적으로 불가능합니다. 왜냐하면 당신은 하나를 사고 다른 하나는 팔기 때문입니다 - 주식 포지션 = 중립

즉, 쏠 수 있는 포지션에 대한 순간에 비유동적이기 때문에 마진 콜에 날라가지 않도록 충분히 강력한 안전 마진을 갖는 것이 좋습니다. . . .

예를 들어 - 나는 긴 근거리와 짧은 원거리를 취했습니다. 원샷-누군가가 어리석게도, 일부러 시장에서 사든, 리미트 셀러가 다 떠나든-그들은 바 아래만 남았다. 가까운 위치에서 위치는 0에 가깝고 먼 위치에서 점수를 뺍니다. 글쎄, 그것은 너무 가설적입니다.) 어쩌면 내가 틀릴 수도 있습니다. 탐색이 필요하며 주제는 매우 흥미 롭습니다.

즉, 쏠 수 있는 포지션에 대한 순간에 비유동적이기 때문에 마진 콜에 날라가지 않도록 충분히 강력한 안전 마진을 갖는 것이 좋습니다. . . .

예를 들어 - 나는 긴 근거리와 짧은 원거리를 취했습니다. 원샷-누군가가 어리석게도, 일부러 시장에서 사든, 리미트 셀러가 다 떠나든-그들은 바 아래만 남았다. 가까운 위치에서 위치는 0에 가깝고 먼 위치에서 점수를 뺍니다. 글쎄, 이것은 가설적으로 그렇습니다.) 당신은 탐구해야합니다. 주제는 매우 흥미 롭습니다.

다시 한 번 반복합니다. 이 상황은 불가능합니다!

(읽고 생각하십시오! 하나의 기초 자산에 대한 선물 - 따라서 (둘 모두) 선물의 가격은 한 방향으로 변합니다!)

유동성이 낮은 선물에는 지연이 있을 수 있지만 일시적입니다.

다시 한 번 반복합니다. 이 상황은 불가능합니다!

(읽고 생각하라!)

원거리 선물은 가까운 선물이 만료된 후 3개월 동안 유효하기 때문에 "Not Khan"입니다.

안녕하세요!

이 스레드에서 전략과 전략을 구현하는 방법에 대해 논의하도록 초대합니다.

선물 시장 FORTS에서.

먼저 시작하겠습니다.

전략 - 선물 의 캘린더 스프레드 .

장점:

1. 소규모(상대적으로) 투자.

2. 많은 선물에 대한 GO 할인.

3. 이론적으로 - 100% 손익분기점 .

4. 통화 구성 요소에 영향을 미치지 않습니다.

5. 구현하기가 그리 어렵지 않습니다.

6. 주문 실행 속도에 그다지 중요하지 않습니다.

단점:

1. "원거리" 선물을 위한 유동성이 낮은 시장.

2. 배당금의 지급시기가 정확히 정해져 있지 않기 때문에,

거래 가격의 범위를 결정하는 데 큰 어려움.

3. 중앙은행의 비율이 너무 자주 변경됨

4. 쌍 사이의 약한 변동성(Hp Si-6.15 및 Si-9.15).

단점을 최소화하기 위한 아이디어가 있습니까?