カオスにはパターンがあるのか?それを探してみよう!特定のサンプルを例にした機械学習。 - ページ 23 1...161718192021222324252627282930...32 新しいコメント Forester 2023.02.13 15:55 #221 Aleksey Vyazmikin #:ターゲットは変更できるが、その理由は?今のところ、TP/SLを中心に実験している。夜間は日中と同じTP/SLを置かないように、pipsまたはボラティリティからだけです。 先生のマークアップは簡単です。トレードは頻繁です。 それでもせいぜい50/50で、わずかにエッジがある。すなわち、取引から0,00005を得ることができる。 しかし、スリッページは全く考慮されていない、スプレッドが考慮されていますが、彼らはバーごとに最小値のみ知られており、実際にはより多くなります。スワップ。上記のすべてが、このわずか0.00005を食いつぶしてしまう。 このすべてがTP/SL 300...500で、つまりドローダウンはM5の場合、最大1000の連続損失となる。ドローダウンは最長2年続く。このようなドローダウンには莫大な保証金が必要です。私たちは300pts*1000回の損失のリスクを負い、平均して5を得る。それが積み重なっていく。5ptsの利益なら、50-100ptsのリスクを取ってもいいはずだが、平坦な(ほぼ直線的な)下降線がある。 取引ごとに少なくとも0.00020を与えるTP/SLのための通常の予測はありません。 また、新しいチップとターゲットを探している。 Aleksey Vyazmikin 2023.02.13 17:19 #222 elibrarius #:今のところ、TP/SLでほとんど実験している。夜間は日中と同じTP/SLを置かないように、pips単位かボラティリティからだけです。 先生のマークアップは簡単です。トレードは頻繁です。 それでもせいぜい50/50で、わずかにエッジがある。すなわち、取引から0,00005を得ることができる。 しかし、スリッページは全く考慮されていない、スプレッドが考慮されていますが、彼らはバーごとに最小値のみ知られており、実際にはより多くなります。スワップ。上記のすべてが、このわずか0.00005を食いつぶしてしまう。 このすべてがTP/SL 300...500で、つまりドローダウンはM5の場合、最大1000の連続損失となる。ドローダウンは最長2年続く。このようなドローダウンには莫大な保証金が必要です。私たちは300pts*1000回の損失のリスクを負い、平均5を得る。これが加算される。5ptsの利益で、50-100ptsのリスクを冒すのは良いことだが、平坦な(ほぼ直線的な)下降線がある。 取引ごとに少なくとも0.00020を与えるTP/SLのための通常の予測はありません。 また、新しいチップとターゲットを探している。 価格がどこに行くか」という質問に答えるよりも、「価格がどのように動くか」という質問に答えるモデルを訓練する方が難しいと思います。したがって、価格が到達する可能性が高いか低いかの境界線を定義した上で、戦略を選択する必要がある。私は、3~5つのコントロールポイント(異なるモデルか)を設定し、イベントまたは時間によって起動される「今日の終わりまで」という水平線が必要だと思います。その日の大まかな予定が決まれば取引は可能で、大きな損切りは正当化されるかもしれません。 Forester 2023.02.13 19:21 #223 Aleksey Vyazmikin #:価格がどこに行くのか」という質問に答えるよりも、「価格がどのように動くのか」という質問に答えるモデルを訓練する方が難しいと思います。したがって、価格が到達する可能性が高いか低いかの境界線を決定した上で、戦略を選択する必要があります。私は、「今日の終わりまで」を視野に入れ、3~5つのコントロールポイント(異なるモデル?その日の大まかな予定が決まれば、大きなストップロスが正当化されるかもしれません。 ーSLがーだけでなくーTP=SL。あるいはそれに近い。 Aleksey Vyazmikin 2023.02.13 20:26 #224 elibrarius #:SLが大きいだけでなく、TP=SLだ。あるいはそれに近い。私はこのアプローチについて話しています(下の画像を見てください)、不確実性の領域があります - ここでは赤でマークされ、レベル23,6があります - これらのレベルでシグナルが生成され、モデルは価格がレベル61,8に到達するかどうかを決定する必要があります。 Forester 2023.02.13 20:51 #225 Aleksey Vyazmikin #:私はこのアプローチについて話しています(下の写真を見てください)、不確実性の領域があります - ここでは赤でマークされ、レベルが23,6あります - これらのレベルで信号が生成され、モデルは価格が61,8のレベルに到達するかどうかを決定する必要があり、ゼロレベル(その日の始値)に到達した時点で停止します。 私はより簡単なターゲットを好みます。各バーにTP/SLをマークする。どれが取引に成功するかは、モデル自身が判断する。 Aleksey Vyazmikin 2023.02.13 21:58 #226 elibrarius #: 私はより簡単なターゲットを好む。各バーにTP/SLをマークする。どれがうまく取引できるかはモデル自身が決める。 あなたが言うように、より簡単なターゲットは機能しません。 最も近い移行バーはマイナスに分類され、次のバーはプラスに分類されます。 Maxim Kuznetsov 2023.02.13 22:22 #227 Aleksey Vyazmikin #:それが私が取っているアプローチだ、 サーバーの0:00だけでは全く意味がなく、そこには合理的な基準点がある。 Aleksey Vyazmikin 2023.02.14 00:37 #228 Maxim Kuznetsov #:サーバーの0:00だけではまったく意味がなく、そこには合理的な基準点がある。 ーサーバーで、ー0:00だけでは見ても見ても見てもー。 Maxim Kuznetsov 2023.02.14 01:39 #229 Aleksey Vyazmikin #:私は違う見方をしている。 対角線のグリッドの最適な位置を計算すれば、そのノードは正確に「横たわる」。 Aleksey Vyazmikin 2023.02.14 05:38 #230 Maxim Kuznetsov #:対角線のグリッドの最適な位置を計算すれば、そのノードはまさに「横たわる」ことになる。 どうやって計算するんだろう? 1...161718192021222324252627282930...32 新しいコメント 理由: キャンセル 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

ターゲットは変更できるが、その理由は?

今のところ、TP/SLを中心に実験している。夜間は日中と同じTP/SLを置かないように、pipsまたはボラティリティからだけです。

先生のマークアップは簡単です。トレードは頻繁です。

それでもせいぜい50/50で、わずかにエッジがある。すなわち、取引から0,00005を得ることができる。

しかし、スリッページは全く考慮されていない、スプレッドが考慮されていますが、彼らはバーごとに最小値のみ知られており、実際にはより多くなります。スワップ。上記のすべてが、このわずか0.00005を食いつぶしてしまう。

このすべてがTP/SL 300...500で、つまりドローダウンはM5の場合、最大1000の連続損失となる。ドローダウンは最長2年続く。このようなドローダウンには莫大な保証金が必要です。私たちは300pts*1000回の損失のリスクを負い、平均して5を得る。それが積み重なっていく。

5ptsの利益なら、50-100ptsのリスクを取ってもいいはずだが、平坦な(ほぼ直線的な)下降線がある。

取引ごとに少なくとも0.00020を与えるTP/SLのための通常の予測はありません。

また、新しいチップとターゲットを探している。今のところ、TP/SLでほとんど実験している。夜間は日中と同じTP/SLを置かないように、pips単位かボラティリティからだけです。

先生のマークアップは簡単です。トレードは頻繁です。

それでもせいぜい50/50で、わずかにエッジがある。すなわち、取引から0,00005を得ることができる。

しかし、スリッページは全く考慮されていない、スプレッドが考慮されていますが、彼らはバーごとに最小値のみ知られており、実際にはより多くなります。スワップ。上記のすべてが、このわずか0.00005を食いつぶしてしまう。

このすべてがTP/SL 300...500で、つまりドローダウンはM5の場合、最大1000の連続損失となる。ドローダウンは最長2年続く。このようなドローダウンには莫大な保証金が必要です。私たちは300pts*1000回の損失のリスクを負い、平均5を得る。これが加算される。

5ptsの利益で、50-100ptsのリスクを冒すのは良いことだが、平坦な(ほぼ直線的な)下降線がある。

取引ごとに少なくとも0.00020を与えるTP/SLのための通常の予測はありません。

また、新しいチップとターゲットを探している。価格がどこに行くか」という質問に答えるよりも、「価格がどのように動くか」という質問に答えるモデルを訓練する方が難しいと思います。したがって、価格が到達する可能性が高いか低いかの境界線を定義した上で、戦略を選択する必要がある。私は、3~5つのコントロールポイント(異なるモデルか)を設定し、イベントまたは時間によって起動される「今日の終わりまで」という水平線が必要だと思います。その日の大まかな予定が決まれば取引は可能で、大きな損切りは正当化されるかもしれません。

価格がどこに行くのか」という質問に答えるよりも、「価格がどのように動くのか」という質問に答えるモデルを訓練する方が難しいと思います。したがって、価格が到達する可能性が高いか低いかの境界線を決定した上で、戦略を選択する必要があります。私は、「今日の終わりまで」を視野に入れ、3~5つのコントロールポイント(異なるモデル?その日の大まかな予定が決まれば、大きなストップロスが正当化されるかもしれません。

ーSLがーだけでなくーTP=SL。あるいはそれに近い。

SLが大きいだけでなく、TP=SLだ。あるいはそれに近い。

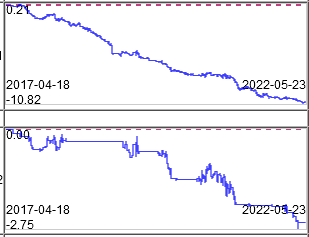

私はこのアプローチについて話しています(下の画像を見てください)、不確実性の領域があります - ここでは赤でマークされ、レベル23,6があります - これらのレベルでシグナルが生成され、モデルは価格がレベル61,8に到達するかどうかを決定する必要があります。

私はこのアプローチについて話しています(下の写真を見てください)、不確実性の領域があります - ここでは赤でマークされ、レベルが23,6あります - これらのレベルで信号が生成され、モデルは価格が61,8のレベルに到達するかどうかを決定する必要があり、ゼロレベル(その日の始値)に到達した時点で停止します。

私はより簡単なターゲットを好む。各バーにTP/SLをマークする。どれがうまく取引できるかはモデル自身が決める。

あなたが言うように、より簡単なターゲットは機能しません。

最も近い移行バーはマイナスに分類され、次のバーはプラスに分類されます。

それが私が取っているアプローチだ、

サーバーの0:00だけでは全く意味がなく、そこには合理的な基準点がある。

サーバーの0:00だけではまったく意味がなく、そこには合理的な基準点がある。

ーサーバーで、ー0:00だけでは見ても見ても見てもー。

私は違う見方をしている。

対角線のグリッドの最適な位置を計算すれば、そのノードは正確に「横たわる」。

対角線のグリッドの最適な位置を計算すれば、そのノードはまさに「横たわる」ことになる。

どうやって計算するんだろう?