Однозначно ошибаешься. Характер распределения ничего не говорит об ограничении величины. Наверняка есть какие-нубудь исключения, но в общем случае так. Ограничения накладываются параметрами распределения. Например: нормально распределённые преращения ~N(0,1). Это стационарный процесс, он имеет ограничения величины, он практически никогда не достигнет 4 или -4.

А вот цена, которая получилась из этих приращений. Это случайное блуждание. Оно тоже имеет нормальное распределение ~N(0,sigma^2), но его параметер дисперсии не константа, а растёт с увеличением времени, т.е. количества приращений. Естественно, никаких ограничений по величине этот процесс не имеет и с одинаковой вероятностью посетит все точки. На этом основана задача о раззорении игрока - если играть достаточно долго в абсолютно честную игру (50:50), то всё равно проиграешь, т.к. рано или поздно вот эта кривая заведёт тебя ниже, чем у тебя есть денег.

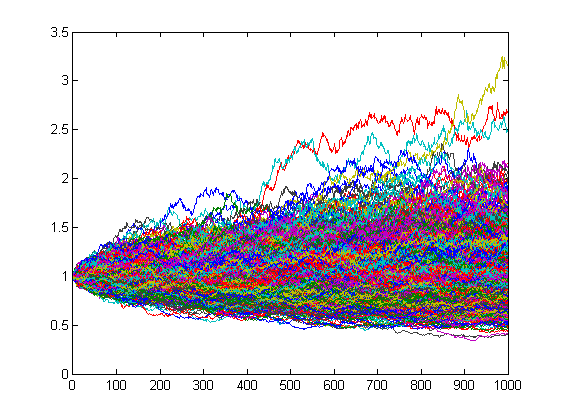

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

А вот то, что ты говоришь о возврате к среднему, это совсем другая история, это mean-reverting процесс - autoregressive (AR) x(i) = a * x(i-1) + e(i). e(i) преращения ~N(0,1), a < 1.

Если ты нашёл торгуемый mean-reverting процесс, то тут только успевай корзинки с капустой оттаскивать. Естественно, зависит от параметров - скорости возврата к среднему (a) - но в любом случае всё круто.

Вот только ответьте на один вопрос по поводу колокола может ли обменный курс EUR к USD быть 1:100 ну или 100:1,

мне так видиться что не может, тк это порвёт форекс нафик.

А отсюда мораль мировая экономика это замкнутая система и валюты в ней как пайки в банке конкурируют но никто сильно вырваться не может так как экономики взаимозависимы и падение европейской экономики бьёт по японской и тд.

Поэтому бесконечное расширение колокола невозможно,

ну разве что сделать реорганизацию с учётом новых обстоятельств и с признанием статускво(как это было с рублём),

но опятьже когда ситуация зафиксирована то до следующей реорганизации,

в промежутке же бесконечный рост невозможен обязательно прийдёться вернуться к среднему.

Тады Вам пора покупать "корзинку для капусты" ) Бесконечный рост возможен и никакого "порвет форекс" не произойдет Законы рынка отменить нельзя Мне кажется Вы в своих выводах не осознанно занялись "подгонкой" Всё имхо конечно

"Ваш" програмёр не сбежал, его в очередной раз выгнали пинками. И мне думается, что тебе бы лучше последовать за ним на твиттер, будете там на пару упражняться в художественном свисте.

Вау! Похоже ты близок к открытию GARCH модели.

:))IMHO - この辺りではまだ悪口です。:)なぜ、「うちの」プログラマーは今まで逃げなかったのだろう。

ここは自信過剰な人が多いんですね。そして実際、彼らの知識は非常に表面的なものであることが判明したのです。そしてさらに、言えることがあります。:-)

:)) IMHO - тут это еще ругательство. :) Я удивляюсь почему "наш" programmer еще разьше не сбежал.

Столько сверх-самоуверенных людей тут. А на самом деле оказывается что их знания очень поверхностные. И даже больше можно сказать. :-)

ご意見番」と「知識人」は同義語ではありません。

А напрасно Вы сами уверенны, что Вы поняли науку :)) о теории вероятности.

まあ、私は奉行ではないので、信じたい人は信じればいい、自分の金でやる分にはね。

:)) IMHO - тут это еще ругательство. :) Я удивляюсь почему "наш" programmer еще разьше не сбежал.

Столько сверх-самоуверенных людей тут. А на самом деле оказывается что их знания очень поверхностные. И даже больше можно сказать. :-)

"あなたの "プログラマーは逃げたのではなく、また追い出されたのです。そして、彼のツイッターをフォローして、芸術的な口笛の練習をしたほうがいいと思います。

Однозначно ошибаешься. Характер распределения ничего не говорит об ограничении величины. Наверняка есть какие-нубудь исключения, но в общем случае так. Ограничения накладываются параметрами распределения. Например: нормально распределённые преращения ~N(0,1). Это стационарный процесс, он имеет ограничения величины, он практически никогда не достигнет 4 или -4.

А вот цена, которая получилась из этих приращений. Это случайное блуждание. Оно тоже имеет нормальное распределение ~N(0,sigma^2), но его параметер дисперсии не константа, а растёт с увеличением времени, т.е. количества приращений. Естественно, никаких ограничений по величине этот процесс не имеет и с одинаковой вероятностью посетит все точки. На этом основана задача о раззорении игрока - если играть достаточно долго в абсолютно честную игру (50:50), то всё равно проиграешь, т.к. рано или поздно вот эта кривая заведёт тебя ниже, чем у тебя есть денег.

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

А вот то, что ты говоришь о возврате к среднему, это совсем другая история, это mean-reverting процесс - autoregressive (AR)

x(i) = a * x(i-1) + e(i). e(i) преращения ~N(0,1), a < 1.

Если ты нашёл торгуемый mean-reverting процесс, то тут только успевай корзинки с капустой оттаскивать. Естественно, зависит от параметров - скорости возврата к среднему (a) - но в любом случае всё круто.

素晴らしい写真、素晴らしい作品だ。

ベルについて1つだけ答えてください。EURとUSDの為替レートは1:100か100:1か、どちらでしょうか。

外為市場をズタズタにしてしまうので、無理だと思います。

世界経済は閉じたシステムで、通貨は銀行の配給品のように互いに競争しているが、誰も強く引き出せない。経済は相互依存関係にあり、ヨーロッパ経済の落ち込みは日本にも影響を与えるからだ。

したがって、鐘の無限の膨張は不可能である。

新しい状況を考慮して、現状を認めるような再編成をしない限り(ルーブルのように)。

が、また、状況が固定されると、次の再編成まで続くのです。

その間、無限の成長は不可能であり、必然的に平均値に戻らざるを得ません。

Отличные картинки, прекрасная работа.

Вот только ответьте на один вопрос по поводу колокола может ли обменный курс EUR к USD быть 1:100 ну или 100:1,

мне так видиться что не может, тк это порвёт форекс нафик.

А отсюда мораль мировая экономика это замкнутая система и валюты в ней как пайки в банке конкурируют но никто сильно вырваться не может так как экономики взаимозависимы и падение европейской экономики бьёт по японской и тд.

Поэтому бесконечное расширение колокола невозможно,

ну разве что сделать реорганизацию с учётом новых обстоятельств и с признанием статускво(как это было с рублём),

но опятьже когда ситуация зафиксирована то до следующей реорганизации,

в промежутке же бесконечный рост невозможен обязательно прийдёться вернуться к среднему.

それなら、そろそろ「キャベツバスケット」を買おうよ )無限の成長が可能であり、「FX潰し」は起きない

市場の法則は元に戻すことができない。

結論に「あてはめる」ことを意識的に行っていないのではないか

もちろん、すべてイミフです。

Тады Вам пора покупать "корзинку для капусты" )Бесконечный рост возможен и никакого "порвет форекс" не произойдет

Законы рынка отменить нельзя

Мне кажется Вы в своих выводах не осознанно занялись "подгонкой"

Всё имхо конечно

逆に、人口や生活水準がほぼ等しいヨーロッパとアメリカの市場を考えてみましょう。

片方の市場が下落し、もう片方が無傷のまま(あるいは危機的状況でほぼ無傷のまま)である場合の例を教えてください。

その例を理論的に説明しましょう。

Давай зайдём с другой стороны, вот возьмём рынок европы и америки примерно равные рынки как по населению так и по уровню жизни этого населения

приведите мне пример ситуации когда один рынок упадёт а второй останеться нетронутым(ну или почти не тронутым кризисом) ???

зы пускай даже этот пример будет теоретическим.

もちろん、つながっていて、縛られていて、縛られている。仮にチェルノブイリと同じような事故が、フランスで、しかも最新の発電装置で起こり、20倍もの放出量になったとします。

ヨーロッパの農業は何年も前から死んでいるし、主要産業の半分は死んでいるし、住宅市場も、労働力も・・・・・・。

中国やアメリカなどに大きな再分配が行われるでしょう。

彼らが来る国では、「補償金」が膨らみます。

ユーロバックスの為替レートは誰でもわかる。

ふっふっふっふっふっふっふっふっふっふっふっふっふっふっふっ

"Ваш" програмёр не сбежал, его в очередной раз выгнали пинками. И мне думается, что тебе бы лучше последовать за ним на твиттер, будете там на пару упражняться в художественном свисте.

逆説的ですが、ハンディキャップの問題を実際に理解しているのはプログラマーだけのような気がします。例えば、あなたが知っている、あるいは知っていることで、聞く価値のあることは何ですか?性格云々ではなく、どんな人なのか?彼は確かに路面電車のジャマーだ。しかし、私は個人的にはどうでもいいと思っています。たとえ彼が無礼であろうと悪態をついていようと、彼には学ぶべきことがあるのです。そして、あなたはそうしない。そして実際、彼がインディカで何をしたのか、「理解」し始めているところです。私的にはボロボロでもないと思うのですが。しかし、そのラインをどのように自動化するか・・・。; -) ...私はそれを理解したのですが、彼は自分が何をしているのか分かっていなかったようです。:-) ...他人にアドバイスするくらいなら、自分の怒りをぶつけた方がいい。本当に嫌な奴だなそれがパラドックスというか、意図的というか、失うものが多くなるようにわざとやったのかもしれませんね。

Отличные картинки, прекрасная работа.

Вот только ответьте на один вопрос по поводу колокола может ли обменный курс EUR к USD быть 1:100 ну или 100:1,

提供された画像は、条件付きコモディティ「ベアリッシュ」のもので、もちろん簡略化したモデルである。市場の不完全さを指摘するために、市場を「荒らす」必要はまったくないのです。明らかに、コモディティの価格がマイナスになることはありえないので、価格の乱高下ではなく、価格の対数の乱高下という言い方をするのである。つまり、ベルは対数になり、価格自体は(増分〜N(0, 0.01)の場合)次のようになります。

明らかに、価格は底値で拘束され、上値では拘束されない。

EURUSDはコモディティではありません。したがって、EURUSDの価格について話すことはできません。通貨ペアは、2つのコモディティの比率を表しています。それは、別の話です。すなわち、スプレッド・トレーディング、あるいはペア・トレーディングに近いもので、一般に平均に戻るという性質を示すことができる。かなり右、EURUSDは100または0.01になることはできません、それはいくつかの値に限られている、毎月のグラフを見て、しかし、平均への復帰率は1に近く、このリターンは、もはやEURまたは米ドルがないかもしれないその時点で、年、十年、世紀を取ることができます...

平均回帰によく似ていますね。テストをすれば、必ず確認が取れる。しかし、平均回帰を待っていては、忍耐も預金も足りません。

そして、より小さな時間軸では、同じものがすでに、上にも下にも縛られない純粋な水のランダムな彷徨のように見えることでしょう。つまり、振り出しの1、ランダムウォークの鐘に戻るのである。

次に複雑になるのは、増分が独立していないことを理解することです。最終的なイメージはあまり変わらず、価格はランダムウォークのままですが、その分散は大きく増加します。一種の平均回帰型である通貨に適用すると、筒の幅が大きくなり、平均回帰を期待する預金の負荷はさらに大きくなります。