入口点 - ページ 6 123456789101112 新しいコメント Fate 2009.02.15 02:47 #51 Figar0 >> : 信号の独立性というのは、あまり正確な話ではないと思っています。理論上だけです。 エキスパート・アドバイザーのシグナルは、それらが動作するデータが独立している場合、独立していることができます。例えば、あるExpert Advisorは古典的なもので、別のものは星に基づき、3番目は民間の前兆に基づくものです)。しかし、同じデータに対して異なるTAストラテジーを使用する場合、独立性を確保することはできない。そして、何をどうカウントするかは大きな問題です。しかし、いずれにせよ、複数の戦略をひとまとめにすることに大きな意味はない。 私は収束を意味することを伝えることができます。 私は手動でわずかに私がテストしたアドバイザーのいわゆる収束について話しています。 つまり、メソッドはここでルールです。 あなたはちょうど1アドバイザークラシック、星で第二、人気の信念で第三の有効性を選択する必要があります。 >>: 同じ時間間隔に3つの独立した信号があり、しばしば聖杯のような存在です。:о)今、私は非常にありがたいことに、誰かがマジシャンを通してより良いそれを行う方法と、そのうちのいくつかは、チャートに添付または1つまたは何かに組み合わせることができます - 最高の選択肢、そして私はそれを直接対処します、侮辱と不満はありませんただ少し助けを必要としています。 Sceptic Philozoff 2009.02.15 02:54 #52 Mischek >> : スタートポストをベースに、「シーケンシャル」。 個人的には、アーサーが正しい入力と間違った入力をどのように区別しているのか(具体的な表現)に興味があります。 なんか引っかかるんだよなぁ。そう、一見するとシリーズ接続のように見えるのです。 しかし、そうなると対応する問題もこんな風に聞こえてくる。"3つの抵抗が直列に接続されています。抵抗器の信頼性は,0.55,0.65,0.75です。この回路がグリッチしない(抵抗にゼロ以外の電流が流れる)確率は何%か」。そして、その解答はアーサーと同じである。じゃあ、私は何か理解できない......。 追伸:しかし、並列接続の場合、回路が不具合を起こす確率は、3つの抵抗器が同時に故障する確率、すなわち4%に等しいというのが私の答えです(これは、信頼性のない素子の冗長性の原則です)。 抵抗は見た目と違う配線をしなければならないことがわかった。 Neutron 2009.02.15 06:07 #53 Mathemat писал(а)>>抵抗の接続が見た目と違うことがわかった。 こんにちは、アレクセイ。 モンテカルロ問題の方がやりやすいですね。 そこで、使用する指標数Nの 増加に伴い、予測信頼度Pが どのように変化するかという問いに対する答えに注目しました。この計算は、互いに相関がなく、シリーズ中の各予測の正答確率pが 同じである指標をいくつも用意した場合に行われたものです。グラフは、p=0.5 の全指標同時運用時の予測信頼度を数値モデル化した結果である...0.7 予測信頼性指標からp=0.55以上を得ることは、実際には長期的には不可能だと思いますので、p>0.6のケースは学術的な興味のみとなります。 非相関の指標の数が増えるほど、予測の信頼性が高まることがわかる(図参照)。その意味で、適用した指標のシグナルの独立性を事前に評価し、利用してみることは有効である。一方、シグナル生成に過去の価格データを使用する指標は、アプリオリに依存しています。したがって、我々は、異なる時間枠で指標を使用してみてください、それは少なくともある程度は、信号の相関を減らすことができます。 一方、TSの収益性 S[pips/trade]は、使用する指標の予後信頼度pと 、選択した取引期間中の商品のボラティリティ Volによって 決定されます:S=Vol*(2p-1) です。有限期間tの TSの収益性sは、取引頻度fと 時間による収益性の積として推定することができる:s=S*f*t。 第一近似として、pは 使用する指標の数に対してほぼ直線的に増加すると考えることができます(上図参照)。また、n個の 指標が同時に作動する確率は、指標の数が増えるにつれて指数関数的に減少し、取引頻度も急激に減少することを意味します。したがって、収益性と取引頻度という2つのプロセスが競合することになります。前者は直線的に成長し、後者は指標数の増加に伴い指数関数的に減少する。このことは、指標の数がある値以上になると、TSの効果が急激に低下し始めるので、注意が必要である。例えば、それぞれの予測確率p=0.55に対して、最適な指標数を見つけるのは興味深いことである(図参照)。 結論は次のとおりです:2つの独立した指標の 使用は、1つを使用する場合よりも、取引数> 10(統計的有意差のために)とセクションで、一般的に悪い結果を与えるだろう!しかし、そのようなことはありません。参入頻度の急激な減少を伴います。従属指標では、状況はさらに悪化します。だから、一つの指標を使う方がいいし、選択肢があるとすれば、取引頻度を犠牲にしてでも、最も信頼性の高い指標でなければならない。 n個の指標に対する正しい入力の確率の解析式が得られれば、数値シミュレーションと一致する。 それは、実は、あるべき姿なのです。使用する指標の確率が異なる場合、計算式は次のようになります。 しかし、結論はまだ残念なものです。取引に使用する指標は少なければ少ないほど良いのです。最も最適なのは1つ! khorosh 2009.02.15 08:08 #54 Neutron писал(а)>> アレクセイ さん、こんにちは。 モンテカルロ問題をプレイする方が簡単です。 そこで、使用する指標数Nの 増加に伴い、予測信頼度Pが どのように変化するのか、という問いに対する答えに注目したい。この計算は、互いに相関がなく、シリーズ内の各正解予測の確率pが 同じである任意の数の指標について行われている。グラフは、p=0.5 の全指標同時運用時の予測信頼度を数値モデル化した結果である...0.7 予測信頼性指標からp=0.55以上を得ることは、実際には長期的には不可能だと思いますので、p>0.6のケースは学術的に興味深いだけです。 非相関の指標の数が増えるほど、予測の信頼性が高まることがわかる(図参照)。その意味で、適用した指標のシグナルの独立性を事前に評価し、利用してみることは有効である。一方、シグナル生成に過去の価格データを使用する指標は、アプリオリに依存しています。したがって、我々は、異なる時間枠で指標を使用してみてください、それは少なくともある程度は、信号の相関を減らすことができます。 一方、TSの収益性 S[pips/trade]は、使用する指標の予後信頼度pと 、選択した取引期間中の商品のボラティリティ Volによって 決定されます:S=Vol*(2p-1) です。有限期間tの TSの収益性sは、取引頻度fと 時間による収益性の積として推定することができる:s=S*f*t。 第一近似として、pは 使用する指標の数に対してほぼ直線的に増加すると考えることができます(上図参照)。また、n個の 指標が同時に作動する確率は、指標数の増加とともに指数関数的に減少し、取引頻度も急激に減少することを意味します。したがって、収益性と取引頻度という2つのプロセスが競合することになります。前者は直線的に成長し、後者は指標数の増加に伴い指数関数的に減少する。指標数が一定数を超えると、TSの効果は急激に低下し始めるので、この点には注意が必要です。例えば、それぞれの予測確率p=0.55に対して、最適な指標数を見つけるのは興味深いことである(図参照)。 結論は次のとおりです:2つの独立した指標の 使用は、1つを使用する場合よりも、取引数> 10(統計的有意差のために)とセクションで、一般的に悪い結果を与えるだろう!しかし、そのようなことはありません。参入頻度の急激な減少を伴います。従属指標では、状況はさらに悪化します。だから、一つの指標を使う方がいいし、選択肢があるとすれば、取引頻度を犠牲にしてでも、最も信頼性の高い指標でなければならないのです。 n個の指標に対して正しく入力される確率を解析的に求めると、数値シミュレーションと一致する結果が得られる。 それは、実は、あるべき姿なのです。使用する指標の確率が異なる場合、数式は次のようになります。しかし、結論はやはり残念なことに、取引に使用する指標は少なければ少ないほど良いのです。1が一番最適! 指標の同時動作ではなく、ある時間間隔での動作を考慮した場合、予測の信頼性を見積もることができるのか?例えば、1つの指標が4小節目に、2つの指標が2小節目に、3つの指標が1小節目にトリガーされた場合、市場に参入する必要があります。 SAMER 2009.02.15 08:18 #55 fate >> : 私は出口が簡単であることを言ったとき、私はビールを飲んでしばらく離れていた、多くのことを逃した申し訳ありませんが、それはあなたが市場を入力した場合、最大限の利益またはそれに近いものを取ることを意味しますが、(あなたによるとFOREXMASTERが重要ではない)方法を理解していないとすぐに敗者をキャッチ助けない)私の心にあなたはちょうどあなたが話しているのかわからない 何を言っているのか理解できないなら、あなたが理解していないだけです :) 買いと売りの取引は、価格がどこで変化するかを知っていて、利益で閉じることができます (スプレッドがそれを可能にするでしょう) 。 SAMER 2009.02.15 08:22 #56 fate писал(а) >> ----------------------------------------------- nkeshka さんが書き込みました:>>。 同じ時間帯に3つの信頼できない信号があり、しばしばグレイルとなる。:о) ------------------------------------- あとは、マジシャンによる上手なやり方と、何枚をチャートに貼り付けたり、1枚にまとめたり、ベストな選択肢をどなたか提案していただければありがたく、深く対応させていただきますね。 聖杯という言葉の意味も知らないのか?=) Neutron 2009.02.15 08:28 #57 khorosh писал(а)>> 指標の同時発動ではなく、ある時間間隔での発動と考えた場合、予測の信頼性を見積もることができるのか?例えば、1が4小節目、2が2小節目、3が1小節目にトリガーした場合、市場に参入する必要があります。 その仕組みはこうだ。MTSがインジケーターの読み取りを受け入れる時間間隔(例えばバー単位)を推定することができます。そして、オープニングのシグナルは、すべての指標からのシグナルの1つのインターバルでヒットすることになります。n ポイント/トランザクション - すべての指標のワンタイム-シグナルであなたのTSの収益性を仮定し、Nバーまでの 登録間隔の拡大で、価格は dV =ボラティリティ* SQRT(N) ポイントで最適なエントリポイントを "残すだろう"、 ここでボラティリティ- 選択したTFの楽器の(ポイント/バー)。取引の実質的な収益性はdVの 値だけ減少し、 nr=n-Volatility*SQRT(N) ポイント/取引となります。 ここからどうやって「予測の信頼性」を得るかは分かりませんが、収益性による見積もりは代表的なものだと思います。 追伸:この事実は、なぜ「スリッページ」が常にDCに有利なのかを示している。ただし、スリッページがプレイヤーに有利になることもあるようだが......。しかし、プレーヤーは最適なエントリーポイントを指向しており、上下にずれるとトレーダーには損失が、証券会社には利益がもたらされることになる。 だから、これは複雑な算数ではないのです khorosh 2009.02.15 08:40 #58 Neutron писал(а)>> このような仕組みになっています。MTS がインジケーターの読み取りを受け付ける時間間隔 (例えばバー単位) を推定します。そして、オープンのシグナルは、すべての指標からのシグナルの1つのインターバルでヒットすることになります。nポイント/トランザクション - すべての指標のワンタイム-シグナルであなたのTSの収益性を仮定し、Nバーまでの登録間隔の広がりで、価格は dV =ボラティリティ* SQRT(N)、によって 最適なエントリポイントから "出発 "されますここでボラティリティ- 選択したTF上の金融商品のボラティリティ。TSの実質的な収益性は値dVだけ 減少し、 nr=n-Volatility*SQRT(N) となります。 そこから「予測信頼度」を求めるのはどうかと思いますが、収益性による評価は代表的なものだと思います。 2つの独立した指標を 適用すると悪い結果になる」という結論は、これらの指標が作動する時間間隔がゼロになることを想定していたのでしょうか?もしそうであれば、その確率は非常に小さく、理論的な興味しかないことは明らかである。実際には、ある時間間隔での予後の信頼性を正確に評価する必要があります 時間間隔 ! Neutron 2009.02.15 09:01 #59 いいえ、そんなことはありません。 ゼロに等しくない有限の時間間隔を想定しています。この場合、すべての指標が機能する確率は、時間tauにおいてそれぞれの指標が機能する確率の積に等しい( 指標の数が増えるにつれて指数関数的に 速く減少する)。 Fate 2009.02.15 10:13 #60 Neutron >> : いいえ、そんなことはありません。 ゼロに等しくない有限の時間間隔を想定しています。この場合、すべての指標が機能する確率は、時間tauの間、それぞれの指標が機能する確率の積に等しい(指標数の増加とともに指数関数的に速く減少する)。 ポイントの近さの程度に応じて、例えば、係数を出力することができます、それはより多くの助けになります。 私が手でテストしていたとき、強いトレンド(H4)で-6 + 6(バー)差で6 EAがエントリポイントを示し、逆に、期間のトレンドではなく、2でも間隔(-6 + 6)と一致しなかったとそれについての理由は何もありません、私はチェックして、その潜在的な聖杯の確認した。 123456789101112 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

信号の独立性というのは、あまり正確な話ではないと思っています。理論上だけです。 エキスパート・アドバイザーのシグナルは、それらが動作するデータが独立している場合、独立していることができます。例えば、あるExpert Advisorは古典的なもので、別のものは星に基づき、3番目は民間の前兆に基づくものです)。しかし、同じデータに対して異なるTAストラテジーを使用する場合、独立性を確保することはできない。そして、何をどうカウントするかは大きな問題です。しかし、いずれにせよ、複数の戦略をひとまとめにすることに大きな意味はない。

私は収束を意味することを伝えることができます。 私は手動でわずかに私がテストしたアドバイザーのいわゆる収束について話しています。 つまり、メソッドはここでルールです。 あなたはちょうど1アドバイザークラシック、星で第二、人気の信念で第三の有効性を選択する必要があります。

同じ時間間隔に3つの独立した信号があり、しばしば聖杯のような存在です。:о)

今、私は非常にありがたいことに、誰かがマジシャンを通してより良いそれを行う方法と、そのうちのいくつかは、チャートに添付または1つまたは何かに組み合わせることができます - 最高の選択肢、そして私はそれを直接対処します、侮辱と不満はありませんただ少し助けを必要としています。

スタートポストをベースに、「シーケンシャル」。

個人的には、アーサーが正しい入力と間違った入力をどのように区別しているのか(具体的な表現)に興味があります。

なんか引っかかるんだよなぁ。そう、一見するとシリーズ接続のように見えるのです。

しかし、そうなると対応する問題もこんな風に聞こえてくる。"3つの抵抗が直列に接続されています。抵抗器の信頼性は,0.55,0.65,0.75です。この回路がグリッチしない(抵抗にゼロ以外の電流が流れる)確率は何%か」。そして、その解答はアーサーと同じである。じゃあ、私は何か理解できない......。

追伸:しかし、並列接続の場合、回路が不具合を起こす確率は、3つの抵抗器が同時に故障する確率、すなわち4%に等しいというのが私の答えです(これは、信頼性のない素子の冗長性の原則です)。

抵抗は見た目と違う配線をしなければならないことがわかった。

抵抗の接続が見た目と違うことがわかった。

こんにちは、アレクセイ。

モンテカルロ問題の方がやりやすいですね。

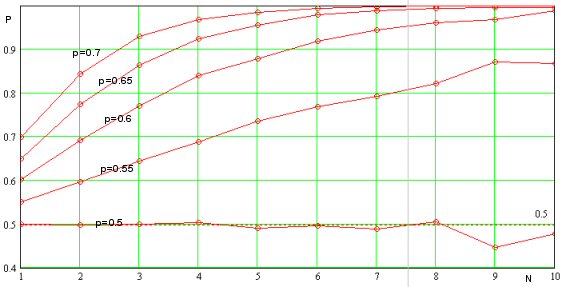

そこで、使用する指標数Nの 増加に伴い、予測信頼度Pが どのように変化するかという問いに対する答えに注目しました。この計算は、互いに相関がなく、シリーズ中の各予測の正答確率pが 同じである指標をいくつも用意した場合に行われたものです。グラフは、p=0.5 の全指標同時運用時の予測信頼度を数値モデル化した結果である...0.7 予測信頼性指標からp=0.55以上を得ることは、実際には長期的には不可能だと思いますので、p>0.6のケースは学術的な興味のみとなります。

非相関の指標の数が増えるほど、予測の信頼性が高まることがわかる(図参照)。その意味で、適用した指標のシグナルの独立性を事前に評価し、利用してみることは有効である。一方、シグナル生成に過去の価格データを使用する指標は、アプリオリに依存しています。したがって、我々は、異なる時間枠で指標を使用してみてください、それは少なくともある程度は、信号の相関を減らすことができます。

第一近似として、pは 使用する指標の数に対してほぼ直線的に増加すると考えることができます(上図参照)。また、n個の 指標が同時に作動する確率は、指標の数が増えるにつれて指数関数的に減少し、取引頻度も急激に減少することを意味します。したがって、収益性と取引頻度という2つのプロセスが競合することになります。前者は直線的に成長し、後者は指標数の増加に伴い指数関数的に減少する。このことは、指標の数がある値以上になると、TSの効果が急激に低下し始めるので、注意が必要である。例えば、それぞれの予測確率p=0.55に対して、最適な指標数を見つけるのは興味深いことである(図参照)。

結論は次のとおりです:2つの独立した指標の 使用は、1つを使用する場合よりも、取引数> 10(統計的有意差のために)とセクションで、一般的に悪い結果を与えるだろう!しかし、そのようなことはありません。参入頻度の急激な減少を伴います。従属指標では、状況はさらに悪化します。だから、一つの指標を使う方がいいし、選択肢があるとすれば、取引頻度を犠牲にしてでも、最も信頼性の高い指標でなければならない。

アレクセイ さん、こんにちは。

モンテカルロ問題をプレイする方が簡単です。

そこで、使用する指標数Nの 増加に伴い、予測信頼度Pが どのように変化するのか、という問いに対する答えに注目したい。この計算は、互いに相関がなく、シリーズ内の各正解予測の確率pが 同じである任意の数の指標について行われている。グラフは、p=0.5 の全指標同時運用時の予測信頼度を数値モデル化した結果である...0.7 予測信頼性指標からp=0.55以上を得ることは、実際には長期的には不可能だと思いますので、p>0.6のケースは学術的に興味深いだけです。

非相関の指標の数が増えるほど、予測の信頼性が高まることがわかる(図参照)。その意味で、適用した指標のシグナルの独立性を事前に評価し、利用してみることは有効である。一方、シグナル生成に過去の価格データを使用する指標は、アプリオリに依存しています。したがって、我々は、異なる時間枠で指標を使用してみてください、それは少なくともある程度は、信号の相関を減らすことができます。

第一近似として、pは 使用する指標の数に対してほぼ直線的に増加すると考えることができます(上図参照)。また、n個の 指標が同時に作動する確率は、指標数の増加とともに指数関数的に減少し、取引頻度も急激に減少することを意味します。したがって、収益性と取引頻度という2つのプロセスが競合することになります。前者は直線的に成長し、後者は指標数の増加に伴い指数関数的に減少する。指標数が一定数を超えると、TSの効果は急激に低下し始めるので、この点には注意が必要です。例えば、それぞれの予測確率p=0.55に対して、最適な指標数を見つけるのは興味深いことである(図参照)。

結論は次のとおりです:2つの独立した指標の 使用は、1つを使用する場合よりも、取引数> 10(統計的有意差のために)とセクションで、一般的に悪い結果を与えるだろう!しかし、そのようなことはありません。参入頻度の急激な減少を伴います。従属指標では、状況はさらに悪化します。だから、一つの指標を使う方がいいし、選択肢があるとすれば、取引頻度を犠牲にしてでも、最も信頼性の高い指標でなければならないのです。

指標の同時動作ではなく、ある時間間隔での動作を考慮した場合、予測の信頼性を見積もることができるのか?例えば、1つの指標が4小節目に、2つの指標が2小節目に、3つの指標が1小節目にトリガーされた場合、市場に参入する必要があります。

私は出口が簡単であることを言ったとき、私はビールを飲んでしばらく離れていた、多くのことを逃した申し訳ありませんが、それはあなたが市場を入力した場合、最大限の利益またはそれに近いものを取ることを意味しますが、(あなたによるとFOREXMASTERが重要ではない)方法を理解していないとすぐに敗者をキャッチ助けない)私の心にあなたはちょうどあなたが話しているのかわからない

何を言っているのか理解できないなら、あなたが理解していないだけです :) 買いと売りの取引は、価格がどこで変化するかを知っていて、利益で閉じることができます (スプレッドがそれを可能にするでしょう) 。

fate писал(а) >>

-----------------------------------------------

nkeshka さんが書き込みました:>>。

同じ時間帯に3つの信頼できない信号があり、しばしばグレイルとなる。:о)

-------------------------------------

あとは、マジシャンによる上手なやり方と、何枚をチャートに貼り付けたり、1枚にまとめたり、ベストな選択肢をどなたか提案していただければありがたく、深く対応させていただきますね。

聖杯という言葉の意味も知らないのか?=)

指標の同時発動ではなく、ある時間間隔での発動と考えた場合、予測の信頼性を見積もることができるのか?例えば、1が4小節目、2が2小節目、3が1小節目にトリガーした場合、市場に参入する必要があります。

その仕組みはこうだ。MTSがインジケーターの読み取りを受け入れる時間間隔(例えばバー単位)を推定することができます。そして、オープニングのシグナルは、すべての指標からのシグナルの1つのインターバルでヒットすることになります。n ポイント/トランザクション - すべての指標のワンタイム-シグナルであなたのTSの収益性を仮定し、Nバーまでの 登録間隔の拡大で、価格は dV =ボラティリティ* SQRT(N) ポイントで最適なエントリポイントを "残すだろう"、 ここでボラティリティ- 選択したTFの楽器の(ポイント/バー)。取引の実質的な収益性はdVの 値だけ減少し、 nr=n-Volatility*SQRT(N) ポイント/取引となります。

ここからどうやって「予測の信頼性」を得るかは分かりませんが、収益性による見積もりは代表的なものだと思います。

追伸:この事実は、なぜ「スリッページ」が常にDCに有利なのかを示している。ただし、スリッページがプレイヤーに有利になることもあるようだが......。しかし、プレーヤーは最適なエントリーポイントを指向しており、上下にずれるとトレーダーには損失が、証券会社には利益がもたらされることになる。

だから、これは複雑な算数ではないのです

このような仕組みになっています。MTS がインジケーターの読み取りを受け付ける時間間隔 (例えばバー単位) を推定します。そして、オープンのシグナルは、すべての指標からのシグナルの1つのインターバルでヒットすることになります。nポイント/トランザクション - すべての指標のワンタイム-シグナルであなたのTSの収益性を仮定し、Nバーまでの登録間隔の広がりで、価格は dV =ボラティリティ* SQRT(N)、によって 最適なエントリポイントから "出発 "されますここでボラティリティ- 選択したTF上の金融商品のボラティリティ。TSの実質的な収益性は値dVだけ 減少し、 nr=n-Volatility*SQRT(N) となります。

そこから「予測信頼度」を求めるのはどうかと思いますが、収益性による評価は代表的なものだと思います。

2つの独立した指標を 適用すると悪い結果になる」という結論は、これらの指標が作動する時間間隔がゼロになることを想定していたのでしょうか?もしそうであれば、その確率は非常に小さく、理論的な興味しかないことは明らかである。実際には、ある時間間隔での予後の信頼性を正確に評価する必要があります

時間間隔 !

いいえ、そんなことはありません。

ゼロに等しくない有限の時間間隔を想定しています。この場合、すべての指標が機能する確率は、時間tauにおいてそれぞれの指標が機能する確率の積に等しい( 指標の数が増えるにつれて指数関数的に 速く減少する)。

いいえ、そんなことはありません。

ゼロに等しくない有限の時間間隔を想定しています。この場合、すべての指標が機能する確率は、時間tauの間、それぞれの指標が機能する確率の積に等しい(指標数の増加とともに指数関数的に速く減少する)。

ポイントの近さの程度に応じて、例えば、係数を出力することができます、それはより多くの助けになります。 私が手でテストしていたとき、強いトレンド(H4)で-6 + 6(バー)差で6 EAがエントリポイントを示し、逆に、期間のトレンドではなく、2でも間隔(-6 + 6)と一致しなかったとそれについての理由は何もありません、私はチェックして、その潜在的な聖杯の確認した。