Dalla teoria alla pratica - pagina 362

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Infatti, TUTTI sanno cosa fare con la distribuzione normale. Assolutamente tutti, tranne i bambini scelti più intelligenti, che dovrebbero essere all'asilo a colorare il rumore bianco con i pastelli.

Stai parlando male di una moneta, ma è il punto di riferimento di un processo markoviano, con perfetta non redditività), che è scritto in tutti i libri di testo decenti).

Sapere queste cose elementari risparmia un sacco di esperimenti infruttuosi)

(scusatemi per aver sbraitato di nuovo contro la Divinità).

Infatti, TUTTI sanno cosa fare con la distribuzione normale. Assolutamente tutti, tranne i bambini scelti più intelligenti, che dovrebbero essere all'asilo a dipingere il rumore bianco con i pastelli.

Ed è vero, tante persone interessanti hanno lasciato il forum, se si legge prima tutto il thread, sono state discusse cose curiose.

No. Esattamente la conversione in un processo markoviano o semi-markoviano. Scriverò su questo argomento tra due settimane. Con grafici e calcoli. Finora è tutto a livello di ipotesi, e abbiamo bisogno di fatti.

Sono estremamente sorpreso. Se abbiamo bisogno di processi esattamente Markov i tick non sono necessari, esattamente entro uno o due spread i DT rovinano il quadro Markov con i loro filtri deterministici. Alexander, leggi le mie note di cinque anni fa. Non lo correggerò, commenterò solo alla fine.

Per il forex con un costante ricordo che i successi passati non garantiscono nulla nel futuro, è naturale

per verificare questa affermazione in questa forma: per qualsiasi x e y, come risultato di un movimento di tasso da K prima da x, poi da y,

il movimento previsto dal nuovo punto K+x+y è lo stesso.

La mia soluzione dell'equazione funzionale F (x + y) = F (x) * F (y) per x > 0 delimitato, y > 0 (1)

F (x + y) è la probabilità di un pullback del punto y dopo che x + y è passato dall'origine. È un evento tipico per

martingala. La martingala inizia al tasso x, poi dopo averla lasciata in perdita fino a x - y la puntata viene raddoppiata, fino a x - 2y

raddoppia di nuovo e così via. La perdita scompare su un pullback da x - n * y a x - (n - 1) * y,

questo è il livello di Breakeven. All'inizio il numero di doppioni del lotto è n = 0.

L'uguaglianza (1) si ottiene empiricamente nell'analisi del corso dai suoi estremi. E, in particolare, descrive statisticamente

la martingala data.

Denotando y = x + dx e prendendo piccolo dx, (1) <=> F (x + dx) = F (x) * F (dx) (2)

Con F (0) = 1, l'arretramento di y punti avverrà inevitabilmente. Sottraiamo F(x) a sinistra e a destra in (2):

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

e dividere (3) per F (x) * dx:

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

Dividere richiede F (x) > 0, il che, in generale, può non accadere. Per esempio, nel commercio di azioni succede

Per esempio, nel caso di un divieto di vendita quando si impedisce al tasso di cambio di scendere. Il CNY è anche a volte soggetto a una restrizione, anche

una moneta "parallela" CNH con restrizioni più blande. Considereremo tali casi come esotici e considereremo

una variante quando F (x) si comporta "decentemente" nell'area del tasso di cambio che ci interessa, cioè è continua insieme alla prima

derivata di x. Sia F(dx) in prossimità di zero rappresentato da un segmento di una serie di Taylor, scartando i termini con la derivata seconda

e sopra, allora il lato destro della (4) diventa

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

e sul lato sinistro della (4), andando al limite a x -> 0, otteniamo la derivata del logaritmo ln F(x). Allora

[ln F(x)]' = F' (0) (5)

Denotate il valore della derivata prima F(x) a zero F'(0) con una costante -a^2 (la probabilità diminuisce con x) e

reintegriamo l'uguaglianza (5):

ln F(x) = -a^2 * x, o F (x) = exp (-a^2 * x) (6)

Questa soluzione può anche essere scritta nella forma F (x) = b^x mettendo b = exp (-a^2). La cosa interessante è che si scopre che a = 1 e

F (x) = exp (-x) (7)

Per gli strumenti forex che ho studiato.

Commento di oggi: in realtà stiamo parlando di una tendenza al non ritorno. In realtà sembra uno speciale zigzag. E la media (aspettativa) per F (x) = exp (-x) è esattamente 1 come per questi zigzag esponente exp (-k) diminuisce di kx punti di quei passi che hanno già superato x punti. Iniziare con 5 4 cifre, penso che non si possa sbagliare

Vladimir!!!! Ricordo la mia promessa e la manterrò. Mi vergogno di offrirvi quello che ho adesso. Non quello, anche se è redditizio.

Sì, e studierò il tuo post, naturalmente.

Infatti, TUTTI sanno cosa fare con una distribuzione normale.

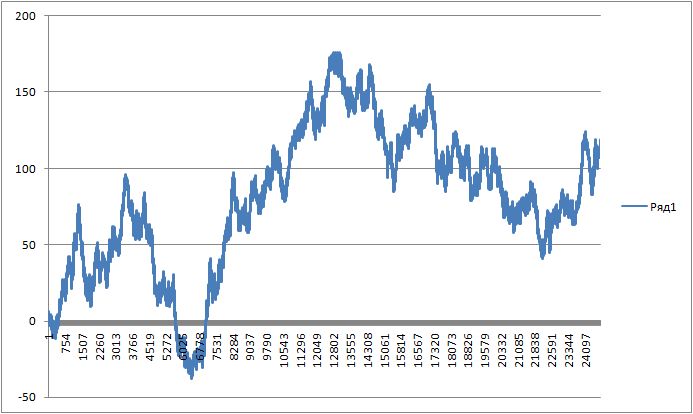

Bene, ecco il grafico di una moneta.

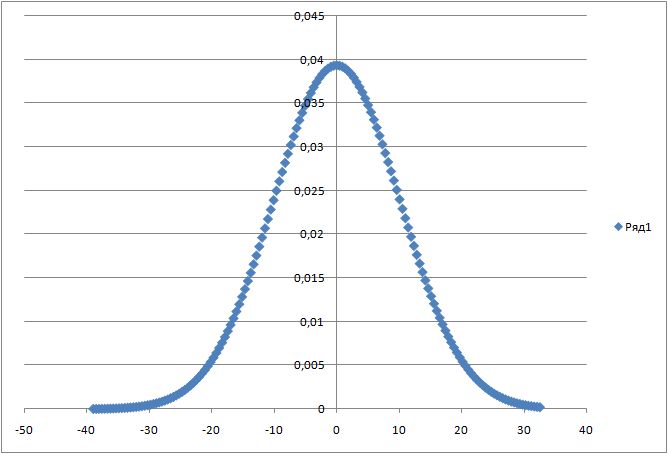

Ecco la sua distribuzione normale.

Cosa ne fate?

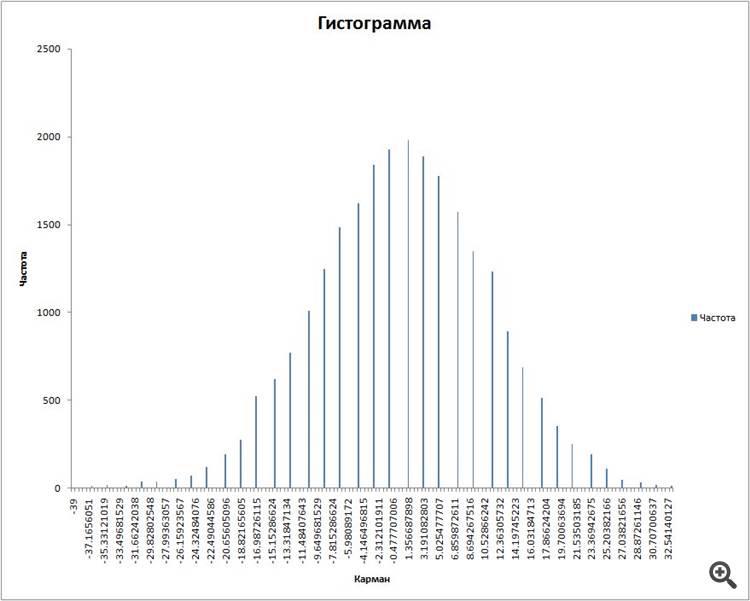

(preso in confezioni da 100 esiti)

igrok333:

Beh, ecco un grafico della moneta

ecco la sua distribuzione normale

cosa ci vuoi fare?

(abbiamo preso un pacchetto da 100).

In basso c'è la distribuzione degli incrementi? Con una correlazione esponenziale fukn è un processo Ornstein-Uhlenbeck con un ritorno alla media. Costruisci un canale intorno all'ondulazione e questo è tutto. La finestra scorrevole di osservazioni deve essere calcolata.

Ad essere onesti sono sempre stupito dai pagliacci che cercano di superare in astuzia il mercato attraverso il trading ad alta frequenza, la martingala, gli statisti che inseguono la proverbiale distribuzione.

Il fatto è che tutte le possibili commissioni, spread, filtri che includono le società di intermediazione dalla loro parte è tutto quello che c'è per proteggere le società di intermediazione da questi pagliacci che pensano di poter superare tutti nel mercato, ma per qualche motivo cercano di prendere le tasche delle società di intermediazione. Cioè, cercano di imbrogliare il loro broker, non di prendere soldi dal mercato. Ma la cosa triste è che imbrogliano solo se stessi.

Introducendo queste condizioni per il trading non solo vogliono fare soldi, ma anche proteggersi dai mascalzoni che pensano di essere più furbi degli altri. Ecco perché le società di intermediazione non pagano a queste persone...

Comincio sempre a sorridere involontariamente quando vedo descrizioni di indicatori super-duper personalizzati per un particolare simbolo o TF..... Siete voi gente SVEGLIATEVI!!!!!

Se hai davvero un buon TS che prende soldi dal mercato e non cerca di imbrogliare le società di intermediazione, dovrebbe funzionare per QUALSIASI simbolo (dall'azione al bitcoin) e qualsiasi TF. IMHO!!!!

Quando dico TC intendo un metodo o un approccio al mercato. Se è commerciabile, un TS adeguato sarà robusto su qualsiasi simbolo e qualsiasi timeframe!!!!

Domanda per chi è intelligente.

Ho tracciato una moneta. Ho preso pacchetti di 100 risultati e una finestra scorrevole, ho tracciato un istogramma di distribuzioni per loro.

Poi ho tracciato la distribuzione normale usando la formula:

per l'aspettativa e la deviazione standard note.

il collegamento

Ho ottenuto questo:

Domanda: come combinare questi due grafici in una sola immagine? Perché quando si calcola l'istogramma delle distribuzioni, Exel calcola tutto in frequenza e il picco dell'istogramma è impostato al valore 2000.

E quando la formula è calcolata, è in numeri, e c'è un picco a 0,04.