Analisi Tecnica: Cosa analizziamo?

Introduzione

Al giorno d'oggi, è molto facile iniziare a fare trading sulla fluttuazione della valuta. È sufficiente installare MetaTrader (MT) sul tuo computer e aprire un conto in un centro di negoziazione; dopodiché puoi iniziare a fare trading. Naturalmente, tutti vogliono fare trading con un profitto. E qui l'esperienza mondiale nel trading ci viene in aiuto.

Gli strumenti più popolari per l'analisi tecnica sono inclusi su MetaTrader sotto forma di indicatori e su Internet puoi trovare molte pubblicazioni su questo argomento scritte dagli autori più popolari.

Sfortunatamente, anche se segui rigorosamente le istruzioni e le raccomandazioni dei più stimati guru dell'analisi tecnica, non ti porterà sempre al risultato desiderato. Perché? Questo articolo non darà una risposta a questa domanda. Ma cerchiamo di capire: cosa analizziamo?

Cosa analizziamo?

Il mercato finanziario moderno è un organismo molto sensibile. Quasi tutti gli eventi al mondo lo influenzano in qualche modo. Un'enorme quantità di fattori diversi influenza costantemente il mercato, il che si traduce in una fluttuazione costante delle quotazioni. Queste esatte quotazioni di valuta in costante cambiamento sono l'unico e sufficiente oggetto di indagine durante l'analisi tecnica del mercato.

Supponiamo che il nostro computer sia collegato a un centro di negoziazione tramite il client terminal MetaTrader. In questo caso, le virgolette arrivano al terminale in forma discreta - come indicazioni separate (segno di spunta). Sappiamo che il segnale continuo iniziale può essere ripristinato dalle sue indicazioni se la frequenza di campionamento è più di due volte superiore alla frequenza massima all'interno dell'intervallo del segnale iniziale. Non è necessario ripristinare il segnale continuo iniziale in questa fase; ma se nel nostro caso è teoricamente possibile, significa che il segnale iniziale non è stato distorto durante il processo di campionamento.

Sfortunatamente, quando si formano i tick viene utilizzata una frequenza di campionamento variabile. Le indicazioni di virgolette (tick) arrivano al terminale con un intervallo approssimativo da mezzo secondo a diversi minuti. Non conosciamo l'algoritmo di alterazione della frequenza di campionamento; inoltre, non conosciamo la frequenza massima all'interno della gamma del segnale iniziale. Tutto ciò ci impedisce di valutare la distorsione prodotta durante il processo di campionamento.

Resta solo da supporre che questo modo di quantizzazione non porti a una perdita di informazioni e che il segnale continuo iniziale (quotazioni di mercato delle valute) non venga distorto in modo significativo. Considerando questa supposizione e il fatto che la frequenza di campionamento può raggiungere i 2 Hz, si ottiene un valore stimato (approssimativo) del limite superiore dell'intervallo del segnale iniziale, pari a 1 Hz.

È abbastanza difficile elaborare il segnale quando la frequenza di campionamento è variabile, ma in pratica l'analisi di mercato per i tick che arrivano al terminale è piuttosto rara. La maggior parte delle persone preferisce utilizzare tempi a partire da M30 e oltre.

Se selezioni la modalità Grafico a linee nel terminale MetaTrader, vedrai una sequenza di indicazioni con un intervallo di campionamento fisso, che è uguale al valore dell'intervallo di tempo corrente. Tralasciamo alcuni dettagli e consideriamo che questa sequenza è formata dai tick che arrivano al terminale.

Se poi scegliamo una indicazione (tick) dalla sequenza in ingresso ogni 30 minuti, nel risultato otterremo una sequenza con frequenza fissa di campionamento pari a 1/1800 Hz; questa sarà la sequenza delle indicazioni per la fascia oraria M30. Allo stesso modo si formano le sequenze degli altri intervalli di tempo. Ovviamente, questo modo di formare sequenze di indicazioni è virtualmente equivalente alla quantizzazione del segnale continuo iniziale con l'intervallo pari al valore dell’intervallo di tempo selezionato.

Figura 1. Forme di rappresentazione delle quotazioni

La discussione di cui sopra porta alla conclusione che l'oggetto dell'analisi tecnica è il flusso in continua evoluzione delle quotazioni di mercato, le quali sono a nostra disposizione in forma discreta come le indicazioni con frequenza di discretizzazione variabile (tick) e le indicazioni con frequenza di discretizzazione fissa (tempi). A questo lo spettro delle quotazioni iniziali si trova nell'intervallo da 0 Hz a 1 Hz.

Poiché il periodo dell’intervallo di tempo più piccolo M1 su MetaTrader è pari a 1 minuto, allora, per il nostro modello, il segnale iniziale di quotazioni alla formazione della sequenza di indicazioni subirà la discretizzazione di 1/60 Hz di frequenza. Questa frequenza è 120 volte inferiore al valore raddoppiato del limite superiore dello spettro del segnale iniziale (2 Hz). Tale trasformazione del segnale porterà sicuramente alla sua distorsione irreversibile. La Fig. 2 mostra la natura di questa distorsione.

Figura 2. Sovrapposizione dello spettro

Supponiamo che lo spettro del segnale iniziale assomigli a quello mostrato in fig.2 e il suo limite superiore sia pari a Fh. Se la frequenza di campionamento Fd1 è maggiore di Fh, allora la sequenza di indicazioni ottenuta a seguito della quantizzazione avrà uno spettro non sovrapposto. Tale sequenza è un'adeguata rappresentazione discreta del segnale iniziale.

L'abbassamento della frequenza di campionamento al di sotto del valore raddoppiato di Fh porterà alla sovrapposizione dello spettro nella sequenza risultante e cesserà di essere un equivalente del segnale continuo iniziale. La fig.2 mostra un esempio di quando la frequenza di campionamento Fd2 è leggermente inferiore al valore raddoppiato di Fh. Come già accennato in precedenza, la frequenza di campionamento per l’intervallo di tempo M1 è 120 volte inferiore a quella accettabile.

Una frequenza così bassa della sequenza risultante porta a sovrapposizioni multiple dello spettro e a una distorsione molto più elevata rispetto al caso mostrato in fig.2. Man mano che ci spostiamo su tempi più ampi, la frequenza di campionamento diventa più bassa e il livello di distorsione aumenta. Formalmente, le sequenze di indicazioni di tempi diversi non si rispecchiano tra loro, oltre a non visualizzare correttamente le quotazioni iniziali.

Pertanto, quando si utilizzano diversi indicatori e sistemi che funzionano con i tempi, analizziamo una rappresentazione distorta delle quotazioni. In questo caso, l'analisi tecnica delle quotazioni è notevolmente complicata e nella maggior parte dei casi l'uso di metodi matematici rigorosi diventa privo di significato.

Ad esempio, uno spettro di qualsiasi intervallo di tempo ottenuto attraverso la trasformazione discreta di Fourier, non sarà una stima dello spettro del segnale iniziale delle quotazioni. Sarà uno spettro di citazioni iniziali ripetutamente sovrapposte a se stesso con uno spostamento di frequenza. La sovrapposizione ripetuta dello spettro può anche portare alla formazione di una struttura frattale nella sequenza risultante.

La stima quantitativa della distorsione apportata alle quotazioni iniziali va oltre lo scopo di questo articolo, quindi proviamo solo a dimostrare che esiste.

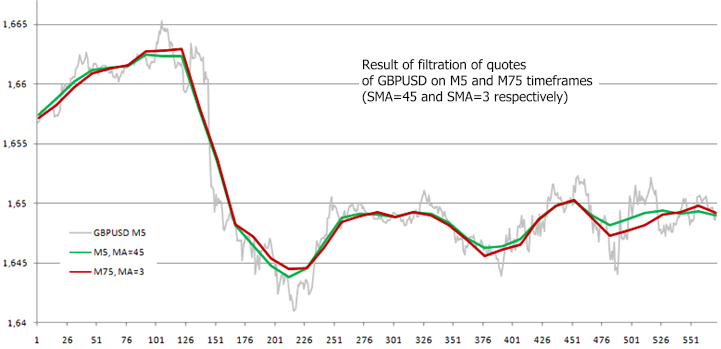

Come segnale iniziale prenderemo un frammento casuale di sequenza di indicazioni delle quotazioni GBPUSD M5. La fig.3 (linea verde) mostra il risultato della filtrazione di questo segnale utilizzando il filtro passa basso, analogo al filtro SMA con periodo 45 utilizzato su MetaTrader.

Successivamente, dalla sequenza iniziale scegli ogni quindicesima indicazione e forma una sequenza per l’intervallo M75 (non esiste su MetaTrader 4). Quindi, usando un semplice assottigliamento della sequenza iniziale, abbiamo diminuito la sua frequenza di campionamento di 15 volte.

La fig.3 (linea rossa) mostra il risultato della filtrazione del segnale ottenuto utilizzando il filtro passa basso, analogo allo SMA con periodo 3. Il periodo del filtro è stato diminuito proporzionalmente al diminuire della frequenza per mantenere inalterata la frequenza del taglio del filtro passa basso.

alt Filtrazione delle quotazioni GBPUSDalttitleFiltrazione delle quotazioni GBPUSDtitle

Filtrazione delle quotazioni GBPUSDalttitleFiltrazione delle quotazioni GBPUSDtitle

Figura 3. Filtraggio delle quotazioni GBPUSD

Se assumiamo che il segnale non sia distorto durante la diminuzione della frequenza di discretizzazione, il risultato della sua filtrazione dovrebbe essere analogo alla filtrazione del segnale iniziale. La fig.3 mostra chiaramente la differenza tra le curve ottenute come risultato dell'elaborazione delle sequenze M5 e M75. Molto probabilmente, è l'influenza della distorsione causata dalla sovrapposizione dello spettro quando si riduce la frequenza di campionamento.

Forse l'utilizzo di un filtro passa basso non è il modo migliore per determinare la distorsione causata dalla sovrapposizione di spettro, ma l'esempio fornito dimostra che può influenzare le reali indicazioni delle quotazioni anche se si utilizzano semplici metodi di analisi.

L'utilizzo delle sequenze di tempi diversi è conveniente per la visualizzazione delle quotazioni; tuttavia, se utilizziamo un approccio matematico per analizzarli, il passaggio a tempi più grandi può essere utilizzato solo per ridurre la quantità di calcoli a causa della diminuzione della quantità di indicazioni elaborate.

Se il volume di calcolo non viene considerato, il passaggio a un intervallo di tempo più ampio non ha senso, tranne per la distorsione aggiuntiva del segnale iniziale. In teoria, la variante ottimale sta analizzando le quotazioni per tick che arrivano al terminale. Se avessimo la cronologia dei tick, allora usando l'interpolazione (ad esempio, le spline) saremmo in grado di passare alla sequenza con la frequenza di campionamento fissa e selezionarne una piuttosto alta.

Quando non ci sono tali informazioni dal punto di vista della distorsione delle quotazioni, per l'analisi è meglio utilizzare la sequenza del timeframe più piccolo M1. Se necessario, possiamo diminuire la frequenza di campionamento di questa sequenza, ma prima di farlo dovremmo sopprimere le sue frequenze che sono superiori alla metà della nuova frequenza di discretizzazione.

Il grado di effetto della distorsione descritta sul risultato dell'analisi delle quotazioni dipende fortemente dalla sensibilità degli algoritmi utilizzati per l'analisi. È possibile che in alcuni casi tale distorsione non influisca in modo significativo sul risultato ottenuto; tuttavia, per una corretta interpretazione dei calcoli, è opportuno ricordare la sua presenza.

Una serie di ipotesi è accettata nel discorso di cui sopra per attirare l'attenzione sulla distorsione connessa con la sovrapposizione dello spettro. In effetti, ci sono molti fattori che possono impedirci di utilizzare metodi matematici rigorosi di elaborazione digitale su MetaTrader: presenza di spazi tra le indicazioni di quotazioni, barre saltate, il metodo di formazione delle serie temporali utilizzato su MetaTrader, il quale accetta il valore di un tick poiché il valore dell'indicazione nell’ora del tick non corrisponde all'ora di formazione dell'indicazione.

C'è un'altra questione legata alla rappresentazione delle quotazioni nel client terminal. Voglio attirare la tua attenzione su di esso. Fino ad ora, non abbiamo detto nulla sulla modalità di visualizzazione delle candele.

Ci sono molti lavori dedicati all'analisi delle candele; considerano diversi metodi di previsione del comportamento delle quotazioni in base alla forma delle candele o alla loro combinazione. Non dubitiamo dell'efficacia di questi metodi, ma controlliamo cosa dovremo affrontare quando cercheremo di condurre un'analisi matematica dei valori «Low» e «High» in qualsiasi intervallo di tempo.

Come sai, «Low» e «High» sono uguali al valore minimo e massimo delle quotazioni nell’intervallo di tempo selezionato. Non sappiamo il momento in cui quei valori sono stati raggiunti. I valori «Low» e «High» non hanno un legame definito con l'asse temporale; l'unica cosa che sappiamo su di loro è che le quotazioni hanno raggiunto quei valori da qualche parte entro il periodo di tempo selezionato. Sia «Low» che «High» sono le sequenze di indicazioni con un periodo di discretizzazione variabile e ciò assume un valore casuale compreso nell'intervallo da zero al valore pari all'intervallo di tempo selezionato.

Dal punto di vista dei metodi matematici di elaborazione digitale dei segnali, tale rappresentazione dei valori «Low» e «High» - in funzione del tempo - è piuttosto esotica. Naturalmente, siamo liberi di utilizzare gli algoritmi standard per l'elaborazione di queste sequenze; ma come interpretare i risultati ottenuti? Ad esempio, qual è la frequenza di taglio di un semplice filtro passa basso del primo ordine durante il filtraggio di tali segnali?

Per lavorare con le funzioni rappresentate sotto forma di sequenza con frequenza di campionamento variabile in modo casuale, probabilmente è necessario un apparato matematico; e l'applicazione di algoritmi sviluppati per sequenze con frequenza di campionamento fissa porterà probabilmente all'incertezza dei risultati ottenuti quando si analizzano «Low» e «High». Ecco perché dobbiamo essere attenti con la previsione del comportamento delle quotazioni sulla base dell'analisi matematica delle sequenze di «Low» e «High».

Quando le quotazioni sono rappresentate sotto forma di candele, ognuna di esse ha non solo i valori «Low» e «High», ma anche i valori «Open» e «Close»; tutti insieme formano le candele. Vediamo, quanto è definita la rappresentazione delle quotazioni che viene fatta da una candela sull’intervallo di un timeframe.

Figura 4. Formazione di una candela

La fig.4 mostra tre sequenze completamente diverse che determinano la formazione della stessa candela. Come vedi, è praticamente impossibile determinare il comportamento delle quotazioni in base alla forma della candela; e i valori «Low» e «High» non hanno un vincolo temporale.

Il numero di tali esempi è infinito. Forse, la rappresentazione delle quotazioni come candele è uno strumento conveniente per una rapida stima visiva del loro comportamento, ma le indicazioni «Low» e «High» che formano le ombre delle candele non sono realmente utilizzabili per un'analisi matematica. Le indicazioni «Open» e «Close» sono leggermente migliori; tuttavia, qui si pone un problema di incertezza del tempo impiegato come inizio di queste sequenze.

Ad esempio, come valore «Open» prendiamo il valore del primo tick che arriva all'interno del periodo analizzato; se non ci sono tick entro il periodo di tempo, la candela non si formerà affatto. Inoltre, quando utilizziamo «Open» e «Close», non dobbiamo dimenticare gli errori legati alla sovrapposizione dello spettro.

Si arriva alla conclusione che il modo migliore per un'analisi matematica delle quotazioni è utilizzare la sequenza di valori «Close» presi dal lasso di tempo più piccolo; e le indicazioni aggiuntive «Low», «High» e «Open», le quali formano una candela, molto probabilmente non portano alcuna nuova informazione.

Per analizzare le quotazioni, al posto del valore «Close» puoi provare a utilizzare metà della somma di «Open» della barra corrente e «Close» della barra precedente, che viene divisa per due. Forse, tale approccio consentirà di diminuire l'influenza dell'incertezza dei momenti di inizio delle indicazioni «Open» e «Close» e di definire più esattamente l'ora di inizio del timeframe.

Conclusione

L'approccio alla rappresentazione delle citazioni descritto nell'articolo è ampiamente diffuso. Viene utilizzato non solo su MetaTrader, ma anche nelle altre piattaforme. Gli stessi tempi, barre e candele possono essere osservati nel nuovo MetaTrader 5. Possiamo dire che tale rappresentazione delle virgolette è tradizionale e, molto probabilmente, presenta alcuni vantaggi; ma, dal punto di vista formale, le citazioni che vengono date a un utente sono distorte per un'analisi matematica.

La crescita delle prestazioni di calcolo consente di utilizzare algoritmi matematici sempre più complicati per l'analisi tecnica; e quegli algoritmi sono spesso molto sensibili a diverse imprecisioni. Un buon esempio è l'algoritmo di estrapolazione di funzioni. Nonostante tutto, la documentazione tecnica degli indicatori non contiene avvisi su possibili imprecisioni che possono apparire quando si passa da un intervallo di tempo all'altro.

Lo scopo principale di questo articolo è attirare l'attenzione degli sviluppatori di indicatori tecnici e sistemi di trading sul fatto che quando si analizzano le dinamiche delle quotazioni di mercato utilizzando una rappresentazione distorta di esse, dovrebbero considerare l'influenza di tale distorsione nei risultati dell'analisi, a meno che quell'influenza sia inessenziale.

Tradotto dal russo da MetaQuotes Ltd.

Articolo originale: https://www.mql5.com/ru/articles/173

Analisi Tecnica: Come analizziamo?

Analisi Tecnica: Come analizziamo?

Come ordinare un robot di trading in MQL5 e MQL4

Come ordinare un robot di trading in MQL5 e MQL4

Come ordinare un Expert Advisor e ottenere il risultato desiderato

Come ordinare un Expert Advisor e ottenere il risultato desiderato

Utilizzo di WinInet.dll per lo scambio di dati tra terminali tramite Internet

Utilizzo di WinInet.dll per lo scambio di dati tra terminali tramite Internet

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso