¿Qué alimentar a la entrada de la red neuronal? Tus ideas... - página 49

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Mi pensamiento es simple, después de experimentar también todo el asunto de los chanchullos ingratos:

Hay estados de mercado, se puede obtener, por ejemplo, a través de la agrupación.

Si tomas y conectas las cotizaciones (rendimientos) de cada cluster por separado, en algunos casos obtendrás casi una serie estacionaria. Ya puedes trabajar con ello.

Además, es absolutamente no importa lo que para alimentar a la entrada del modelo (preferiblemente los precios en bruto, de modo que no hay pérdida de información).

Los algoritmos de MO funcionan perfectamente, no hay necesidad de indagar en ellos. Es necesario buscar regularidades estacionarias. Sólo en ellos el MOSHka constantemente predice el futuro.

Vi los resultados de su artículo sobre la validación cruzada.

Evgeny Kostenko hizo un Asesor Experto con un futuro de trabajo de 10 años sobre la base de la misma. Lo único es que se trata de una construcción a largo plazo, en el sentido de que es un producto de inversión.

Allí depo es necesario a causa de la planitud de balance largo. Otro nicho - pipsing y scalper - es ocupado por broker, el spread mata el grial de alta frecuencia, que puede ser recogido en cualquier MLP, como ha demostrado la práctica de pruebas sin comisión y sin spread. Y aquí está "nuestro", "presupuesto" nicho - intradía y a medio plazo - no hay solución en él.

Salvo artefactos como el arbitraje técnico, etc. Y es aquí donde debería implementarse una solución que funcione.

He visto los resultados de su artículo sobre las validaciones cruzadas.

Evgeny Kostenko ha creado un Asesor Experto basado en él con un plazo de trabajo de 10 años. Lo único es que es una construcción a largo plazo, en el sentido de que es un producto de inversión.

Allí depo es necesario a causa de la planitud de balance largo. Otro nicho - pipsing y scalper - es ocupado por broker, el spread mata el grial de alta frecuencia, que puede ser recogido en cualquier MLP, como ha demostrado la práctica de pruebas sin comisión y sin spread. Y aquí está "nuestro", "presupuesto" nicho - intradía y a medio plazo - no hay solución en él.

Salvo artefactos como el arbitraje técnico, etc. Y es aquí donde habría que implementar una solución que funcione.

Hasta ahora no he podido realizar muchas pruebas en macbook en TF M5 y por debajo a ticks, es muy lento. Es que me da pereza esperar. Tal vez voy a dar a luz en algún momento más tarde.

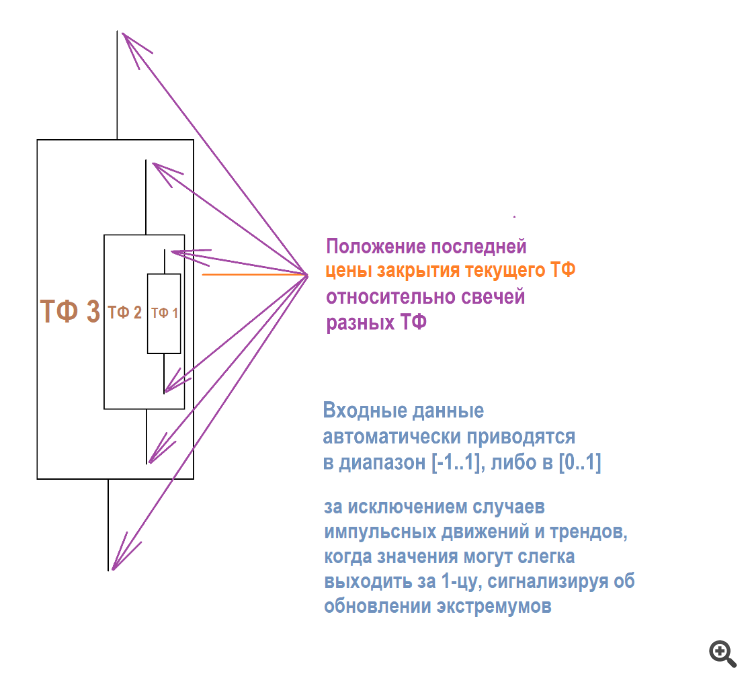

Los cambios de precio o incrementos en algún tipo de ventana flotante o en la barra actual - tipo de ok.... leer.

Gracias, probado

Este diseño también da a veces buenos resultados en un simple NS

Posibles ventajas:

Idealmente, conectaríamos entradas estacionarias y entradas no estacionarias - precios desnudos, para que el NS pudiera trabajar "según las instrucciones", pero en un gráfico dinámico libre (con precio de movimiento libre).

¿Por qué la multiplicación del número de entrada por algún número da más estabilidad estacionaria en el comercio? ¿Qué tiene la multiplicación? Es decir, si se introduce un número normalizado en la entrada y luego se le añade algún coeficiente, la optimización no da conjuntos sobreentrenados o simplemente planos.

Pero si multiplicamos el número de entrada por un coeficiente y volvemos a ejecutar la optimización, obtenemos los mejores conjuntos reentrenados. El factor de recuperación, el factor de beneficio, el equilibrio, todo es órdenes de magnitud superior que si se suma linealmente.

Incluso cuando crearon el perceptrón, la red neuronal, implementaron la multiplicación por pesos, no la suma/resta. ¿Por qué es así? Quién sabe, hay algún sentido de "producción" en ello o simplemente lo probaron - funcionó - lo dejaron.

UPD En todo caso, saqué un 3 en matemáticas. No jures

Sí, es un sobre-superviviente, porque no tiene un stop-loss estricto, pero la tarea se simplifica - hay que encontrar la manera de suprimir estas partes del gráfico, donde el NS empieza a dormirse. Es decir, hay que jugar con el umbral de la función de activación de salida junto con los datos de entrada especializados para esta tarea.

Por ejemplo, los candelabros ya no son adecuados, ya que la mayoría de las veces muestran aleatoriedad en los tamaños de las operaciones en el gráfico. Obtuve esta idea de la rama MO. Inicialmente, hace unos 5-10 años, cuando vi los resultados de los entonces NS-asesores, inmediatamente escupí con las palabras: "¡Vergonzoso overstayer!".

Me aseguré de ello durante las pruebas y lo tiré a la basura. Pero ahora, después de haber comprobado todo lo que pude y me di cuenta, la propia práctica demuestra que los resultados más estables de los inestables son justo cuando los "tikes" NS son bajos y los "alces" son grandes. Hasta ahora, ZigZag sigue siendo el mejor tipo de datos de entrada en cualquier arquitectura simple.

Llegué a la conclusión de que un NS de trabajo intradía-medio plazo debe tener un beneficio medio bajo y una pérdida media alta.

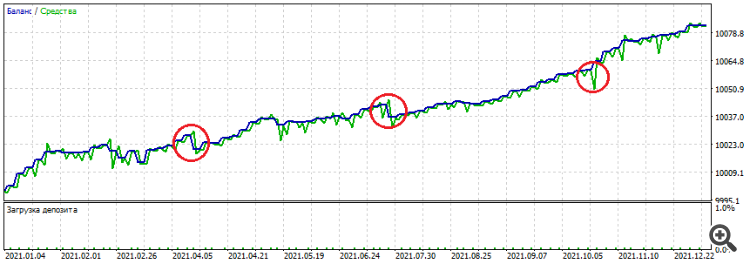

En el ejemplo de uno de los conjuntos: Se puede observar que las tomas son cortas, y las pérdidas son más fuertes. Si se excede, deja "mocos" verdes en forma de caída de la renta variable. Pero si encuentra un buen punto en el gráfico, puede cerrar a tiempo y mostrar así cierta estabilidad

Optimización - año: 2021-2022, EURUSD H1

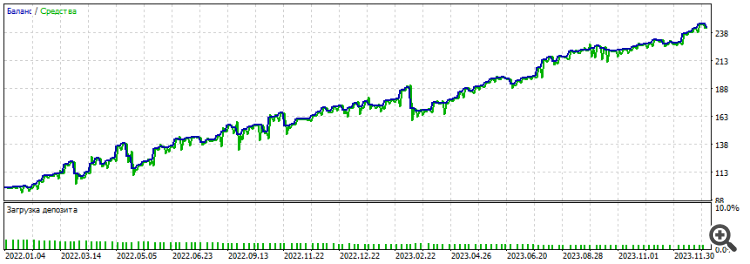

A plazo ha durado 2 años enteros: 2022-2024

Lo que también es potencialmente bueno es el tamaño intradía de las operaciones: al menos no son operaciones de una sola vela, sino que a veces se extienden en el tiempo. Además, las operaciones se negocian en ambos sentidos, COMPRA y VENTA. El eterno problema de la aproximación (si utilizo el término correctamente) es que NS elige qué operaciones ganan más y construye pesos para ellas. Como resultado - si la tendencia en la sección optimizada es bajista, y un tercio de su sección es alcista, entonces se produce un hundimiento global en el avance o retroceso.

Utilizando uno de los conjuntos como ejemplo:

Sí, a veces trato de eliminar esta restricción. Tiene sentido, ya que el precio va en una serpiente, lo ideal sería tomar ambas tomas.