Volatilitätsindikatoren für MT4 - Seite 6

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Здесь.http://forum.forexac.com/showthread.php?t=238830&

Danke für den Link

Volatilitätsspitzen-Indikator

Hallo,

Kann jemand bitte den Indikator für den unten erläuterten Sigmaspike-Indikator erstellen:

SigmaSpikes ist ein Tool, das die Rendite jedes Balkens im Vergleich zu einer volatilitätsbereinigten Basislinie als Standardabweichung der Renditen der letzten 20 Balken darstellt. Dadurch werden signifikante Bewegungen hervorgehoben, die bei einer visuellen Inspektion des Diagramms möglicherweise nicht erkennbar sind. Es ist auch ein nützliches Instrument für Händler, die viele Märkte täglich beobachten, da Messwerte unter, sagen wir, 1,5 oder 2,0 auf diesem Instrument in der Regel als normale Fluktuationen angesehen werden können, und sehr große Messwerte erfordern sofortige Aufmerksamkeit. Es ist wichtig zu beachten, dass dieses Maß zwar Standardabweichungen verwendet, aber nicht behauptet wird, dass die Daten einer Normalverteilung folgen. Das bedeutet, dass die üblichen statistischen Faustregeln (z. B. dass etwa 95 % der Werte innerhalb von +/- 2,0 Standardabweichungen liegen) für dieses Instrument nicht gelten.

Es gibt einen Blogbeitrag mit dem Titel Chart of the Day: Breakout in the S&P und auch Chart of the Day: Gold, in dem mehr darüber anhand eines Charts erklärt wird.

Herzlichen Dank für Ihre Aufmerksamkeit

Hi,

Kann jemand bitte den Indikator für den unten beschriebenen Sigmaspike-Indikator erstellen:

SigmaSpikes ist ein Tool, das die Rendite jedes Balkens im Vergleich zu einer volatilitätsbereinigten Basislinie als Standardabweichung der Renditen der letzten 20 Balken darstellt. Dadurch werden signifikante Bewegungen hervorgehoben, die bei einer visuellen Inspektion des Diagramms möglicherweise nicht erkennbar sind. Es ist auch ein nützliches Instrument für Händler, die viele Märkte täglich beobachten, da Messwerte unter, sagen wir, 1,5 oder 2,0 auf diesem Instrument in der Regel als normale Fluktuationen angesehen werden können, und sehr große Messwerte erfordern sofortige Aufmerksamkeit. Es ist wichtig zu beachten, dass dieses Maß zwar Standardabweichungen verwendet, aber nicht behauptet wird, dass die Daten einer Normalverteilung folgen. Das bedeutet, dass die üblichen statistischen Faustregeln (z. B. dass etwa 95 % der Werte innerhalb von +/- 2,0 Standardabweichungen liegen) für dieses Instrument nicht gelten.

Es gibt einen Blogbeitrag mit dem Titel Chart of the Day: Breakout in the S&P und auch Chart of the Day: Gold, in dem mehr darüber anhand eines Diagramms erklärt wird.

vielen Dank!Was ist der "Renditeteil" von dieser "Standardabweichung der Renditen der letzten 20 Balken"?

Was ist der "Renditeteil" von dieser "Standardabweichung der Renditen der letzten 20 Bars"?

Ich denke, der Teil "Renditen" ist der close(today)-close(yesterday) oder close(today)-open(today), denn er schrieb in der S&P-Post: "Eines der Werkzeuge, die ich benutze, um das Marktgeschehen zu bewerten, ist der Standardabweichungs-Spike, der die Rendite eines jeden Tages als Standardabweichung der vorangegangenen 20 Handelstage ausdrückt.

Er schrieb weiter: "Es ist wichtig zu beachten, dass, obwohl dieses Maß Standardabweichungen verwendet, nicht behauptet wird, dass die Daten einer Normalverteilung folgen. Das bedeutet, dass die statistischen Standard-Faustregeln (z. B. dass etwa 95 % der Werte innerhalb von +/- 2,0 Standardabweichungen liegen) für dieses Instrument nicht gelten." Ich denke, das ist eine interessante Eigenschaft dieses Tools.

Ich glaube, der Indikator berechnet für jeden Tag den Schlusskurs oder den Eröffnungskurs für 20 Tage und berechnet dann, wie viele Standardabweichungen die heutige Kursänderung im Vergleich zu den letzten 20 Tagen hat. Alles, was über 2 SD liegt, ist abnormal, und Sie müssen aufpassen.

Das ist die Art und Weise, wie ich diesen interessanten Indikator sehe. Ich hoffe, das ist hilfreich.

Danke

Ich denke, der Teil "Renditen" ist der close(heute)-close(gestern) oder close(heute)-open(heute), weil er im S&P-Post schrieb: "Eines der Werkzeuge, die ich zur Bewertung des Marktgeschehens verwende, ist der Standardabweichungsspike, der die Rendite eines jeden Tages als Standardabweichung der vorangegangenen 20 Handelstage ausdrückt."

Er schrieb auch: "Es ist wichtig zu beachten, dass dieses Maß zwar Standardabweichungen verwendet, aber nicht behauptet wird, dass die Daten einer Normalverteilung folgen. Das bedeutet, dass die statistischen Standard-Faustregeln (z. B. dass etwa 95 % der Werte innerhalb von +/- 2,0 Standardabweichungen liegen) für dieses Instrument nicht gelten." Ich denke, das ist eine interessante Eigenschaft dieses Tools.

Ich glaube, der Indikator berechnet für jeden Tag den Schlusskurs oder den Eröffnungskurs für 20 Tage und berechnet dann, wie viele Standardabweichungen die heutige Kursänderung im Vergleich zu den letzten 20 Tagen hat. Alles, was über 2 SD liegt, ist abnormal, und Sie müssen aufpassen.

Das ist die Art und Weise, wie ich diesen interessanten Indikator sehe. Ich hoffe das ist hilfreich.

Danketradewiser

Wenn "returns" close(today)-close(yesterday) ist, dann ist das ein einfaches momentum(1) (wenn er den Durchschnitt davon verwendet, dann wäre es ein average(momentum(1),20)).

Wie auch immer, ich werde sehen, ob mehr Informationen verfügbar sind, da es auf diese Weise zu viele Fragen gibt.

tradewiser

Wenn "returns" close(today)-close(yesterday) ist, dann ist das ein einfaches momentum(1) (wenn er den Durchschnitt davon verwendet, dann wäre es ein average(momentum(1),20)).

Wie auch immer, ich werde mal sehen, ob noch mehr Informationen verfügbar sind, da es auf diese Weise zu viele Fragen gibt.Mladen

Jetzt verstehe ich, was Sie meinen. Ich bin mir nicht ganz sicher, was er wirklich meint, aber ich denke, die "Rendite" eines jeden Tages ist close(today)-close(yesterday).

Mladen Ich verstehe jetzt, was Sie meinen. Ich bin mir nicht ganz sicher, was er wirklich meint, aber ich denke, die "Rendite" eines jeden Tages ist close(today)-close(yesterday).

tradewiser

Dann ist es nur eine andere Art der Berechnung des Momentums und das eingebaute Momentum kann stattdessen verwendet werden

tradewiser Dann ist es nur eine andere Art der Berechnung des Impulses und der eingebaute Impuls kann stattdessen verwendet werden

OK, danke

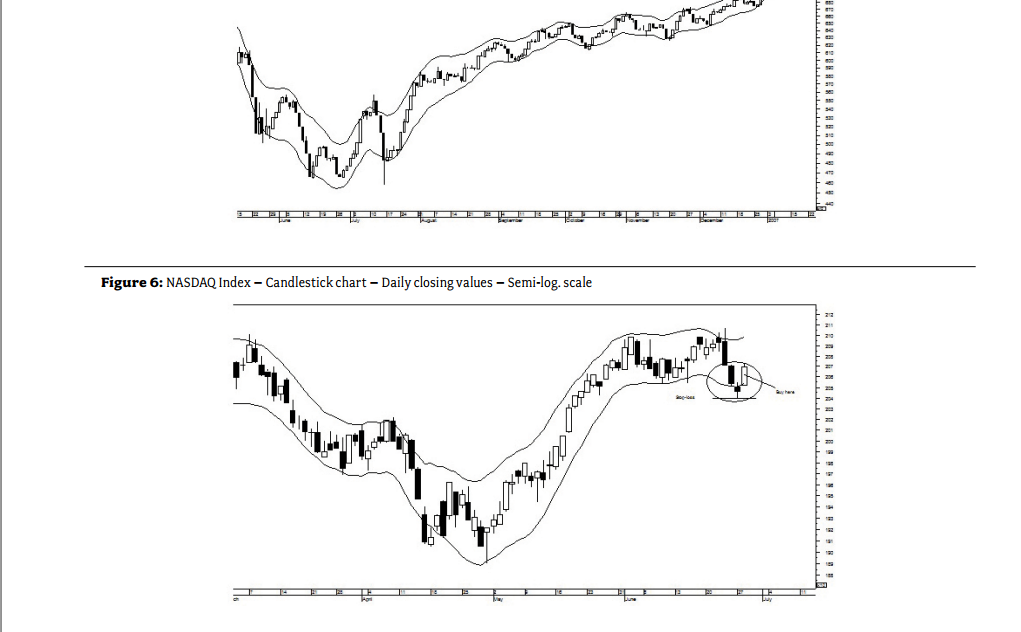

Volatilitätsbasierte Hüllkurven von Mohamed El Saiid

Hat jemand von diesem VBE-Indikator gehört? Ich habe mit ihm auf einem Bloomberg-Terminal gespielt und fand ihn recht nützlich.

Er wurde von Mohamed El Saiid entwickelt, der Leiter der Abteilung für technische Analyse bei HCB ist. Hier ist seine Linkedin-Seite:

Mohamed El Saiid | LinkedIn

Ich habe die Bloomberg-Dokumentation und die Logik hinter dem Indikator beigefügt

(Seite 57 dieses pdf-Links --> http://ifta.org/public/files/journal/d_ifta_journal_12

Haben Sie eine Meinung dazu? Glauben Sie, es kann in MT4 implementiert werden?

Hat jemand schon einmal von diesem VBE-Indikator gehört? Ich habe mit ihm auf einem Bloomberg-Terminal gespielt und fand ihn recht nützlich.

Sie wurde von Mohamed El Saiid erstellt, dem Leiter der Abteilung für technische Analyse bei HCB. Hier ist seine Linkedin-Seite:

Mohamed El Saiid | LinkedIn

Ich habe die Bloomberg-Dokumentation und die Logik hinter dem Indikator beigefügt

(Seite 57 dieses pdf-Links --> http://ifta.org/public/files/journal/d_ifta_journal_12

Irgendwelche Gedanken dazu? Glauben Sie, es kann in MT4 implementiert werden?iwillsurvive

Er verwendet zentrierte WMA - Neuberechnungen