Von der Theorie zur Praxis - Seite 179

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Vielen Dank für die Links, natürlich. Aber Sie verstehen nicht - diese Archive müssen noch umgewandelt werden! Als ob die Zecken alle 1, 5 oder 10 Sekunden kommen! Ich bleibe bei meiner Meinung - die Hauptschwierigkeit dieser Aufgabe liegt in einer unterschiedlichen Anzahl von Ticks für ein bestimmtes Zeitintervall.

Ist es schwierig, von Ticks auf ein beliebiges Zeitintervall umzuschalten? Im Terminal werden alle Standard-Timeframes immer aus Ticks generiert, und zwar für alle Instrumente gleichzeitig, und nichts... Und das ist seit 15 Jahren so, niemand hat gedacht, dass es kompliziert ist oder scheint. So etwas wie Komplexität gibt es hier nicht. Der Versuch, einen probabilistischen Apparat mit einem Prozess zu verbinden, der keine statistische Stabilität aufweist, ist in der Tat objektiv schwierig. Um nicht zu sagen "leichtfertig".

Ich wurde an eine weitere Überlegung erinnert, als es darum ging, die erforderliche Häufigkeit der erforderlichen Daten zu ermitteln. Ihr Handel vom Rand der Abweichung zum gleitenden Durchschnitt, auf bereits gezeigten Trades, ist durch Zeiträume wie eine Stunde gekennzeichnet. Es handelt sich hierbei nicht um Scalping, bei dem Ticks benötigt werden. Um keine wichtigen Daten zu verpassen, darf man sie nicht seltener lesen, als es das Kotelnikovsche Theorem vorschreibt. Scheint so (dieses Gebiet ist weit von mir entfernt und ich könnte mich irren)?

Welche Häufigkeit des Erhalts von Angeboten erfordert dieses Theorem also in Ihrem Fall? Ich habe das Gefühl, dass eine Viertelstunde für Sie ausreichen würde... Sie haben nicht mitgezählt?

Machen Sie Pläne, um Geld auf Forex zu verdienen, können Sie. Nur ist die Chance, sich über Gott lustig zu machen, immer größer). Es wäre besser, keine Informationen an Verwandte weiterzugeben. Dann brauchen Sie sich nicht zu entschuldigen, wenn Sie versagen. Und wenn Sie das tun, wäre es eine angenehme Überraschung für sie.

Das ist ein gutes Argument.

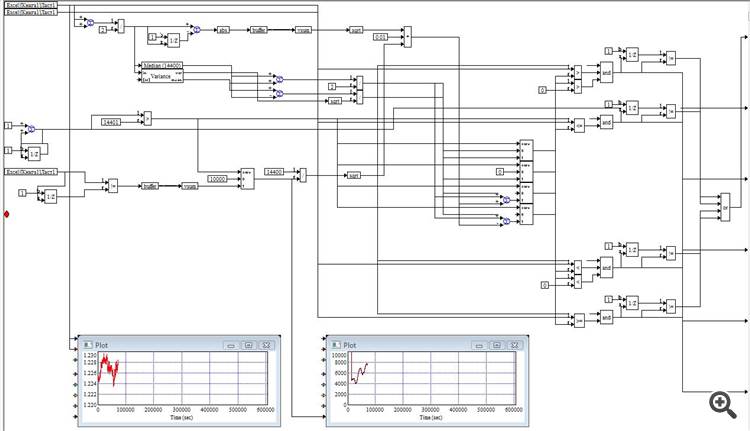

Seit dieser Woche wird die Handelsintensität in die Berechnungen einbezogen (siehe Grafik unten rechts).

Dies hat die Genauigkeit der Abweichungsberechnung deutlich erhöht.

Ich muss sicherstellen, dass die Intensität eine Poisson-Verteilung bildet. Wenn das der Fall ist, werde ich sofort mit der Verteilung des Modells beginnen.

Ab dieser Woche wird die Handelsintensität in die Berechnungen einbezogen (siehe Grafik unten rechts).

Dies hat die Genauigkeit der Abweichungsberechnung deutlich erhöht.

Ich muss sicherstellen, dass die Intensität eine Poisson-Verteilung bildet. Wenn das der Fall ist, werde ich sofort mit der Verteilung des Modells beginnen.

Ich muss sicherstellen, dass die Intensität eine Poisson-Verteilung bildet. Wenn das der Fall ist, werde ich sofort mit der Verteilung des Modells beginnen.

Meine Tochter und mein Schwiegervater werden das nicht überleben.

Eigentlich möchte ich so ein Spielzeug auch für mich haben - VisSim, oder wie es jetzt heißt.

Ist das die Anzahl der Ticks pro Intervall oder was?

Das ist richtig. Pro gleitendes Beobachtungsfenster = 4 Stunden

Das ist richtig. Pro gleitendes Beobachtungsfenster = 4 Stunden

***

Ich für meinen Teil möchte ein wenig Theorie hinzufügen (entschuldigen Sie, wenn es ein wenig vom Thema abweicht, ich meine es nicht als Scherz, nur etwas zum Nachdenken...):

direkt vom Autor nach dem Artikel:

https://www.mql5.com/ru/articles/446

direkt nach dem Artikel (Sie müssen ihn nicht lesen) mit Punkt 1...

Punkt 4 Man kann das automatische Kontrollsystem auch mit einemGleichrichter vergleichen:

п.8

8. Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Jeder studiert das Diagramm, jeder weiß, dass es fraktal ist, aber sein Hauptmerkmal ist, dass das Preisdiagramm eine stochastischeWeierstraß-Funktion ist.Eine fraktale Funktion! Kontinuierlich überall, aber nirgendwo gibt es ein Derivat!

Dies ist besonders erschreckend:

Die Weierstraß-Funktion ist ein Beispiel für eine stetige Funktion, die nirgendwo abgeleitet ist;ein Gegenbeispiel zurAmpere-Hypothese.

---

Aber nach S. 8 habe ich ein wenig Angst... wenn das so ist, ist der Gral weit weg... :-)

Der heutige Handel ist etwas schlechter als der gestrige:

Insgesamt +238 Punkte.

In 2 Tagen gab es 2 Trades (+2/-0) +778 Pips.

Der heutige Handel ist etwas schlechter als der gestrige:

Insgesamt +238 Punkte.

In 2 Tagen gab es 2 Trades (+2/-0) +778 Pips.

Um es ganz offen zu sagen: Der Handel ist nichts, auch wenn er am Ende profitabel ist. Sie haben den Drawdown, der dem Gewinn entspricht, überschritten.

Ein normales System hätte das Geschäft durch einen Stop-Loss abgeschlossen. Ein normales System würde niemals ein solches Geschäft eröffnen - auf dem Chart war die Änderung der Kursrichtung nicht zu erkennen, und der Kurs ging weiter nach unten. Das heißt, es gibt keine anderen Einstiegskriterien als das Verlassen einer bestimmten Preisspanne.