Ökonometrie: warum Kointegration notwendig ist

d.h. die Wahrscheinlichkeit, dass sie nicht stationär ist = 0,36%

Nun eine Frage an die Forumsmitglieder: Na und? Wie kann eine solche Reihe verwendet werden? Ich habe eine ganze Zusammenstellung über Kointegration, aber nichts über die Verwendung. Wenn jemand etwas darüber weiß - bitte mitteilen.

Wenn eine solche Serie stationär und vom Euro-Dollar abhängig ist, dann suchen Sie nach Mustern und handeln Sie auf dem Euro-Dollar

Wenn eine solche Serie stationär und vom Euro-Dollar abhängig ist, dann suchen Sie nach Mustern und handeln Sie auf dem Euro-Dollar

Äußerlich spielt das keine Rolle. Die Hauptsache ist, dass es allgemeine Muster gibt. Und wenn diese neue stationäre Reihe von der Euro-Dollar-Reihe abgeleitet ist, dann bedeutet dies, dass sie von ihr abhängig ist, was bedeutet, dass es allgemeine Muster geben kann.

Oberflächlich betrachtet, spielt das keine Rolle. Die Hauptsache ist, dass es allgemeine Muster gibt. Und wenn diese neue stationäre Reihe von der Euro-Dollar-Reihe abgeleitet ist, bedeutet dies, dass sie von ihr abhängig ist, was bedeutet, dass es allgemeine Muster geben kann.

Was die Regression auf den Ebenen damit zu tun hat, ist mir unklar.

Taki, nach drei aufeinanderfolgenden Verurteilungen bin ich wieder hier und sitze meine Strafe ab, und der Moderator, der mich verbannt hat, ist ein Radieschen, kein guter Mensch :o) ))

zur FAA

(1)

Ihre Modellstatistiken sind sehr beschissen, angefangen bei der Koeffizientengröße usw. Das ist verständlich, denn um die eurik an den Ohren hochzuziehen, muss man mit großen Zahlen multiplizieren, was bedeutet, dass man eine verdammt genaue Vorhersage braucht, d.h. die t-Statistik sagt nicht wirklich etwas aus (sie müsste zehnmal kleiner sein), sondern lügt nur und schafft wieder eine Illusion für Sie.

(2)

Und was bedeutet "stationär"? In welchem Sinne? Stationär nur die Verteilung oder auch der ACF? Wenn nur Ersteres (Stationarität im engeren Sinne, nicht sehr nützlich). Sie scheinen die Zahl, die die Wahrscheinlichkeit der Stationarität bestimmt, sehr ernst zu nehmen. Und höchstwahrscheinlich haben Sie eine imaginäre Stationarität, der Wert Ihrer Sequenz 0,0132-0,0137 ist offen gesagt eine komplette Fälschung, es ist klar, dass er sich nicht weit von Ihrem so genannten "Niveau" entfernen wird, selbst wenn er es wirklich will, wird sein Koeffizient scheitern.

(3)

Das Vorhandensein von Stationarität bedeutet keineswegs Vorhersehbarkeit, alles ist nicht so einfach, eine Bedingung, die zwar notwendig, aber noch nicht ausreichend ist :o)

(4)

Ihre Zauberformel: cointeg = -eurusd + 119,3552 * REGRES_1 - 0,276233 - 2/112E-05*trend ist Blödsinn. Ich werde es nicht einmal erklären, ich habe es satt ...

(4)

Sie haben zwei X und eine Gleichung, d. h. Sie können nicht an Währungen übergeben. Es gibt nur einen Ausweg: Das Modell so lange verkomplizieren, bis es keine Korrelation mehr gibt, oder nach statistischen Abhängigkeiten suchen.

...

sondern auf eigene Faust:

Если у кого имеется что-либо по этому поводу - прошу поделиться.

Es gibt immer etwas zu teilen:

... Und in seinem entflammten Geist begannen wunderbare Visionen zu wirbeln: Da segelte er auf seiner eigenen Jacht, warme Ozeanwellen wiegten das Schiff sanft, von Koralleninseln winkten ihm Kokospalmen mit ihren zotteligen Pfoten zu, und ein schokoladennackter Mulatte kämmte mit einem Schildkrötenkamm den üppigen Schnurrbart seines Herrn Ippolit Matwejewitsch und blickte ihm unterwürfig in die Augen. Dann nimmt der Mulatte Vorobyaninov am Arm, und gemeinsam springen sie über Bord und lassen sich von den warmen Wellen an das magische Ufer treiben. Die Mulattin rennt nach vorne, lässt sich auf den Sand fallen und streckt ihre Hände aus, um ihn zu rufen.

...

Was die Regression der Niveaus damit zu tun hat, ist mir nicht klar.

Normalerweise. in Bezug auf die obigen Zeilen.

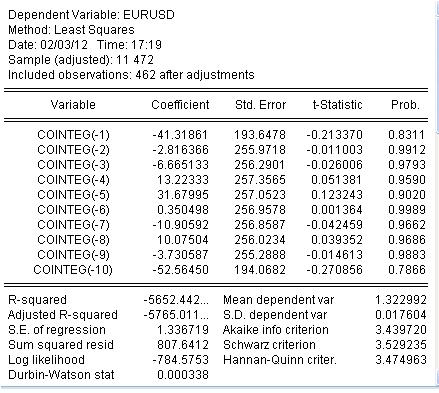

eurusd = cointeg(-1 bis -10)

EURUSD wird durch die 10 Lags meiner von cointeg erhaltenen Reihe definiert. Das Ergebnis der Anprobe:

Fazit: Es passt nicht, also kommt es auch nicht darauf an.

faa1947: вывод: не подгоняется, значит не зависят.

Nun eine Frage an die Forumsmitglieder: Na und? Wie kann eine solche Reihe verwendet werden?

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

In der Ökonometrie werden immer wieder Versuche unternommen, die Nicht-Stationarität des Quotienten zu überwinden. Ein solcher Ansatz ist die Verwendung der Kointegrationseigenschaft.

1987 schlugen Engle und Grainger vor, dass die Kombination von zwei differentiell stationären Reihen (I(1)) stationär ist, d. h. I(0). Es scheint der wahr gewordene Traum eines Idioten zu sein, aber es ist nicht klar, wie man es benutzt.

Ich bin in der Lage, die dritte Reihe, die auf dem Niveau stationär ist, und nicht ihre erste Differenz, durch zwei nicht-stationäre Reihen zu finden. Aber ich verstehe nicht, wie sie genutzt werden kann. Vielleicht kann mir jemand einen Tipp geben.

Also, fangen wir an.

Wir haben einen EURUSD-H1-Quotienten von 472 Bars - das sind genau 4 Wochen.

Der Test der Einheitswurzel zeigt, dass die Reihe nicht stationär ist, aber ihre erste Differenz ist es.

Nehmen Sie einen anderen Quotienten - den Dollar-Index:

Wir sehen, dass die beiden Münzen sehr ähnlich sind.

Der Einheitswurzeltest für den Dollar-Index zeigt ebenfalls, dass die Reihe nicht stationär ist, aber die erste Differenz dieser Reihe ist stationär.

Aus diesen beiden Reihen versuchen wir, eine dritte Reihe zu bilden, die im Niveau stationär ist, d.h. wir müssen eine Kombination dieser Reihen finden und dabei den Trend und die Verschiebung berücksichtigen.

Das Ergebnis ist wie folgt:

Erstellen wir eine Reihe nach der Formel:

cointeg = -eurusd + 119,3552 * REGRES_1 - 0,276233 - 2/112E-05*Trend

Die Serie sieht zusammen mit dem eurusd wie folgt aus:

Es gibt nichts Vergleichbares!

Die aus den beiden nicht-stationären Reihen abgeleitete neue cointeg-Reihe ist stationär:

d.h. die Wahrscheinlichkeit, dass sie nicht stationär ist = 0,36%.

Nun eine Frage an die Forumsmitglieder: Na und? Wie kann eine solche Reihe verwendet werden? Ich habe eine ganze Sammlung über Kointegration, aber nichts über die Verwendung. Wenn jemand etwas darüber weiß, bitte mitteilen.