Das Preisbewegungsmodell und seine wichtigsten Bestimmungen (Teil 1): Die einfachste Modellversion und ihre Anwendungen

Einführung

Bis heute gibt es keine mathematisch strenge Theorie der Preisbewegung. Stattdessen haben wir es mit erfahrungsbasierten Annahmen zu tun, die besagen, dass sich der Preis nach einem bestimmten Muster in eine bestimmte Richtung bewegt. Natürlich wurden diese Annahmen weder durch Statistiken noch durch die Theorie gestützt. Der Artikel liefert die Konzepte und Grundlagen des mathematischen Apparats der strengen Theorie der Preisbewegungstheorie.

Konzepte und grundlegende Darstellungen des Modells

Das analytische Preisbewegungsmodell basiert auf 6 Hauptideen.

1. Der Finanzmarkt ist ein komplexes System, das einer Vielzahl externer Faktoren unterliegt (wichtige politische oder wirtschaftliche Nachrichten, große Marktteilnehmer, die in den Markt eintreten usw.). Aufgrund der Dynamik der einwirkenden Faktoren sollte das System durch einen zeitlich veränderlichen oder grundsätzlich dynamischen (nicht-stationären) Zustand gekennzeichnet sein. Für die Zwecke des vorliegenden Modells gehen wir davon aus, dass der aktuelle Marktzustand durch die aktuellen Kurse ![]() , seine wichtigsten Instrumente

, seine wichtigsten Instrumente ![]() und deren Raten

und deren Raten ![]() beschrieben wird. Letztere werden jedoch nur annähernd aus der jüngeren Geschichte

beschrieben wird. Letztere werden jedoch nur annähernd aus der jüngeren Geschichte ![]() geschätzt, wobei:

geschätzt, wobei:

-

- den aktuellen Zeitpunkt,

- den aktuellen Zeitpunkt, -

- das historische Intervall, das ausgewählt wurde, um die Änderungsgeschwindigkeit von

- das historische Intervall, das ausgewählt wurde, um die Änderungsgeschwindigkeit von  zu bewerten.

zu bewerten.

Um mehr oder weniger aussagekräftige Statistiken zu erstellen, die es erlauben, die Geschwindigkeiten (z. B. durch die Steigungen der Regressionslinien) mit einem unbedeutenden Fehler zu bestimmen, muss ![]() erhöht werden, was zu einer Ungewissheit über den aktuellen Zeitpunkt führt, auf den sich die berechneten Parameter beziehen. Aus diesem Grund besteht immer eine grundsätzliche Unsicherheit bei der Ermittlung des Marktstatus.

erhöht werden, was zu einer Ungewissheit über den aktuellen Zeitpunkt führt, auf den sich die berechneten Parameter beziehen. Aus diesem Grund besteht immer eine grundsätzliche Unsicherheit bei der Ermittlung des Marktstatus.

Außerdem haben wir, anders als z. B. in der Quantenmechanik, nur eine Geschichte für jeden Kurs, und es gibt keine Zusammenstellung ähnlicher ![]() Kurse, die die Statistiken deutlich erhöht haben könnten, was die Beschreibung des Marktes sehr unsicher macht. Es ist auch klar, dass alle Marktpreise miteinander verbunden sind. Daher sind

Kurse, die die Statistiken deutlich erhöht haben könnten, was die Beschreibung des Marktes sehr unsicher macht. Es ist auch klar, dass alle Marktpreise miteinander verbunden sind. Daher sind ![]() und

und ![]() , die den Markt beschreiben, seine verallgemeinerten Koordinaten und Geschwindigkeiten, d.h. Parameter, deren Anzahl aufgrund ihrer Verbindungen reduziert werden kann.

, die den Markt beschreiben, seine verallgemeinerten Koordinaten und Geschwindigkeiten, d.h. Parameter, deren Anzahl aufgrund ihrer Verbindungen reduziert werden kann.

2. Wichtige Faktoren und Ereignisse wirken sich nicht direkt auf den Markt aus. Es gibt eine große Vielfalt an Marktteilnehmern: Zentral- und Geschäftsbanken, Interbankenhändler, Devisenbörsen, Investmentfonds, Makler, Händler, Analysten usw. Nachdem sie Informationen über wichtige Ereignisse erhalten haben, beeinflussen die Marktteilnehmer den Marktstatus im Rahmen ihres Verständnisses dieser Ereignisse, in Übereinstimmung mit der Situation, die sich bereits auf dem Markt entwickelt hat, und natürlich entsprechend ihren Interessen.

Im Allgemeinen beeinflusst der Markt seine Teilnehmer, und die Teilnehmer beeinflussen den Markt. Daher verfügt der Markt über zahlreiche Quellen für Rückmeldungen. Durch positive Rückkopplung können kleine Veränderung starke, lawinenartige Reaktion hervorrufen. Im gegenteiligen Fall kann eine negative Rückkopplung sich dem Entstehen solch starker Reaktionen widersetzen, die die Stabilität der Marktdynamik oder die Trägheit ihrer Entwicklung unterstützen.

3. Ein positives Marktfeedback tritt in der Regel unmittelbar nach der Beeinflussung des Marktes durch starke externe Zufallsfaktoren auf, die für Aufregung unter den Marktteilnehmern sorgen. Dadurch ändern sich sein Zustand und die Werte der ihn kennzeichnenden Kurse rasch. Die Intervalle ![]() solcher Veränderungen sind sehr klein und zu Beginn solch starker Bewegungen nicht identifizierbar. Auch die Richtungen der Bewegungen selbst lassen sich anhand der nächstgelegenen Geschichte nicht zuverlässig und ohne Verzögerung bestimmen (vgl.

solcher Veränderungen sind sehr klein und zu Beginn solch starker Bewegungen nicht identifizierbar. Auch die Richtungen der Bewegungen selbst lassen sich anhand der nächstgelegenen Geschichte nicht zuverlässig und ohne Verzögerung bestimmen (vgl. ![]() ). Genauer gesagt, können sie im Rahmen der derzeitigen markttheoretischen Annäherung nicht simuliert werden. Wie in der physikalischen Realität gilt auch auf dem Markt das Prinzip von Le Chatelier, das besagt, dass jede Einwirkung auf ein System im Gleichgewichtszustand (in unserem Fall ein quasistabiles dynamisches Gleichgewicht, d. h. das Durchlaufen enger Gleichgewichtszustände) die Prozesse verstärkt, die darauf abzielen, den durch eine solche Einwirkung hervorgerufenen Veränderungen entgegenzuwirken.

). Genauer gesagt, können sie im Rahmen der derzeitigen markttheoretischen Annäherung nicht simuliert werden. Wie in der physikalischen Realität gilt auch auf dem Markt das Prinzip von Le Chatelier, das besagt, dass jede Einwirkung auf ein System im Gleichgewichtszustand (in unserem Fall ein quasistabiles dynamisches Gleichgewicht, d. h. das Durchlaufen enger Gleichgewichtszustände) die Prozesse verstärkt, die darauf abzielen, den durch eine solche Einwirkung hervorgerufenen Veränderungen entgegenzuwirken.

Offensichtlich gibt es viele Mechanismen, die darauf abzielen, den Markt in seinen ursprünglichen Zustand zurückzuversetzen, z. B. die Konfrontation zwischen „Bullen“ und „Bären“, der Wunsch der Banken, die Wechselkurse auf einem bestimmten Niveau zu halten, gesponserte Artikel von Analysten, die die Interessen verschiedener Gruppen unterstützen, usw. All diese Faktoren bilden eine negative Rückkopplung, die sich unmittelbar nach starken Sprüngen auswirkt, die durch wichtige Ereignisse oder interne Gründe verursacht werden, auf die wir später noch eingehen werden.

Wenn eine der Kräfte den Markt auf ein benötigtes Niveau bringt, „beruhigt“ er sich, während die antagonistische Kraft aktiver wird. Ein solcher Widerstand gegen schnelle Veränderungen führt daher zu Kursschwankungen, die entstehen, nachdem der Markt durch einen starken Einfluss von außen oder von innen (auf den später eingegangen wird) aus seinem dynamischen Gleichgewicht gebracht wurde. Es liegt auf der Hand, dass mit dem Vorhandensein einer ganzen Reihe unterschiedlicher Mechanismen für die Rückkehr zum Ausgangszustand auch ein ganzes Spektrum von Fluktuationshäufigkeiten entstehen wird.

Auf starke Ereignisse, die das Marktgleichgewicht stören, folgen daher verschiedene Kursschwankungen, die allmählich abklingen. verblassen. Die Bedeutung der Ereignisse, die die Bewegung ausgelöst haben, geht mit der Zeit verloren, und eine wachsende Zahl von Marktteilnehmern verlagert ihre Aktivitäten allmählich auf andere, später eingetretene Ereignisse, auf die sie reagieren. So gibt es viele Arten von ![]() Fluktuationen, die durch Frequenzen

Fluktuationen, die durch Frequenzen ![]() und Dämpfung

und Dämpfung ![]() sowie den Zeitpunkt ihres Auftretens

sowie den Zeitpunkt ihres Auftretens ![]() gekennzeichnet sind.

gekennzeichnet sind.

4. Die Konfrontation gegensätzlicher Kräfte (wie „Bullen“ und „Bären“), die zu Kursschwankungen führt, wird keineswegs immer vollständig ausgeglichen, und eine dieser Kräfte setzt sich oft bis zu einem gewissen Grad gegen ihren Antagonisten durch, was zu einer durchschnittlichen Kursdrift führt, genauer gesagt zu einer durchschnittlichen statistischen Drift der entsprechenden Kursschwankungsart, die mit ihren ![]() zeitlichen Schwankungen einhergeht. Dieses Ungleichgewicht in der Wirkung der antagonistischsten Kräfte ist der Grund für die Phasengeschwindigkeit

zeitlichen Schwankungen einhergeht. Dieses Ungleichgewicht in der Wirkung der antagonistischsten Kräfte ist der Grund für die Phasengeschwindigkeit ![]() des entsprechenden Fluktuationsmodus, der für die verschiedenen Fluktuationsmodi unterschiedlich ist und proportional zum Grad des Ungleichgewichts der Kräfte ist, die den jeweiligen Modus erzeugen. Offensichtlich kann diese Phasengeschwindigkeit sowohl positive als auch negative Werte annehmen, was uns erlaubt, über den Wellenvektor

des entsprechenden Fluktuationsmodus, der für die verschiedenen Fluktuationsmodi unterschiedlich ist und proportional zum Grad des Ungleichgewichts der Kräfte ist, die den jeweiligen Modus erzeugen. Offensichtlich kann diese Phasengeschwindigkeit sowohl positive als auch negative Werte annehmen, was uns erlaubt, über den Wellenvektor ![]() des entsprechenden Modus

des entsprechenden Modus ![]() zu sprechen. Das Vorhandensein von Frequenzen und Phasengeschwindigkeiten macht es legitim, Fluktuationswellen in Betracht zu ziehen, die sich irgendwie entlang der Preismessung ausbreiten und ein Paket mit ihrem vollständigen Satz für jeden Preis bilden. Die Gruppengeschwindigkeit des Pakets wird die durchschnittliche Bewegung des gegebenen Preises charakterisieren.

zu sprechen. Das Vorhandensein von Frequenzen und Phasengeschwindigkeiten macht es legitim, Fluktuationswellen in Betracht zu ziehen, die sich irgendwie entlang der Preismessung ausbreiten und ein Paket mit ihrem vollständigen Satz für jeden Preis bilden. Die Gruppengeschwindigkeit des Pakets wird die durchschnittliche Bewegung des gegebenen Preises charakterisieren.

5. In der Markttheorie sollten wir natürlich auch berücksichtigen, dass der Preis zu jedem Zeitpunkt nicht eine einzige Zahl ist. Stattdessen gibt es zwei durch eine Spanne getrennte Preise: für den Kauf und den Verkauf. Für mehrere schwebende Aufträge eines realen Finanzmarktes bilden sie eine Markttiefe, bei der jeder Punkt der Preisskala durch das Volumen der darauf platzierten Aufträge charakterisiert ist, d.h. man kann von einer bestimmten Verteilung der Wahrscheinlichkeiten von Handelsaufträgen durch die Preismessung sprechen.

Die Markttiefe drückt das natürliche Gleichgewicht von Angebot und Nachfrage aus, und dieses Gleichgewicht bestimmt weitgehend, wohin sich der Durchschnittspreis entwickelt. Denn wenn die Anzahl der Limit-Kaufaufträge die Anzahl der Limit-Verkaufsaufträge übersteigt, ist es umso einfacher, zum Marktpreis zu verkaufen (ohne Slippage), während der Durchschnittspreis sinkt. Umgekehrt gilt: Je mehr das Verkaufsvolumen das Kaufvolumen übersteigt, desto leichter ist es, zu einem Marktpreis zu kaufen, während der Preis steigt, d.h. der Preis hat die Tendenz, sich gegen die Asymmetrie seiner Verteilung in der Markttiefe zu bewegen, um sie auszugleichen.

Aufgrund zahlreicher anderer Faktoren, die sich auf den Preis auswirken (abgesehen vom Gleichgewicht zwischen Angebot und Nachfrage, das ebenfalls probabilistischer Natur ist), ist seine Bewegung jedoch ebenfalls probabilistisch in dem Sinne, dass er den künftigen Preis nicht eindeutig bestimmt, sondern die nachfolgende Verteilung seiner Wahrscheinlichkeiten festlegt, die für die Marktpreise zu allen Zeiten - Vergangenheit, Gegenwart und Zukunft - charakteristisch ist.

Die aktuellen Preise (Angebot oder Nachfrage), die wir auf den Diagrammen sehen, sind vereinfachte abstrakte Darstellungen der Preise, die in Wirklichkeit durch viel weniger definierte (als die Preisdiagramme) Funktionen beschrieben werden. In Wirklichkeit kann der Preis für einen bestimmten Marktteilnehmer, der in Wirklichkeit eine Vereinbarung zwischen einem Käufer und einem Verkäufer ist, erst dann einen genauen Wert für diesen Teilnehmer erhalten, wenn er eine Transaktion abgeschlossen hat (Verkauf, Kauf oder Schließung einer Position am Markt).

Dieser Prozess hat viel gemeinsam mit der quantenmechanischen Reduktion eines ursprünglich vagen Zustands. In unserem Fall handelt es sich um einen Kurswert, der auf dem realen Markt (und darüber hinaus in einem Handelszentrum) durch einen zunehmenden Spread, Slippage, Verzögerungen bei der Auftragsausführung erweitert wird, die nur sichtbare Spiegelungen des ursprünglich verteilten Kurses sind, der in seiner wahren Form latent ist und nicht auf Charts angezeigt wird. Daher wird der Preis objektiv beschrieben durch die Wahrscheinlichkeitsverteilung, und die Wellengruppe, die die Preisbewegung in Form eines Modells beschreibt, beschreibt die Bewegung seiner Verteilung.

6. Wenn wir schließlich versuchen, die Ontologie des Funktionierens des Marktes erschöpfend aufzudecken, ist es möglich, seine internen oder integralen Muster zu verfolgen, die über den Rahmen aller oben betrachteten Dinge hinausgehen. Natürlich werden die Preise von Marktinstrumenten in der Praxis von Marktteilnehmern festgelegt, die subjektive Elemente in die Preise einbringen. Die Reihenfolge der Preisänderung kann jedoch formal als zerlegt in chaotisch auftretende und unterschiedlich große Preissprünge beschrieben werden. Diese Preissprünge haben wiederum zahlreiche Abklingwellen zur Folge, die sich entlang der Preisdimension ausbreiten. Dies stellt bereits ein theoretisches Modell zur Beschreibung einer Preisbewegung dar.

Eine solche Modellierung wird möglich. Darüber hinaus wird sie durch das Vorhandensein einer großen Anzahl von Marktteilnehmern und deren enge Verflechtung in einem einzigen System, in dem sich daher statistische Muster ihres kumulativen Handelns ergeben, noch objektiver. Die Interaktion und die Handlungen der einzelnen Marktteilnehmer sind in keiner Weise durch Wellen in der Preisdimension gekennzeichnet. Im Falle des analytischen Ansatzes hingegen erweisen sich die Preiswellen als nachweisbar und existent, genau wie ihre emergenten Parameter, die sich formal von der Aktivität der zahlreichen Marktteilnehmer, die sie gemeinsam erzeugen, lösen und ihre eigene Realität gewinnen.

Dadurch werden solche Preiswellen zu integralen Bestandteilen der eigenen, makroskopischen Eigendynamik des Marktes, die nicht von einzelnen externen Zufallseinflüssen und den Reaktionen der Marktteilnehmer darauf abhängt, da sie ähnlich wie statistische Muster abläuft. Das Funktionieren solch komplexer nicht-stationärer und instabiler Systeme wie des Marktes wird durch nicht-lineare Gleichungen beschrieben, die mehrere (manchmal stark unterschiedliche) Lösungen zulassen. Ihre zufällige Veränderung (an den so genannten „Bifurkationspunkten“) führt zu Umschichtungen, die sich in großen Sprüngen der entsprechenden Kurse ausdrücken. In diesem Fall sind solche Sprünge rein auf die eigenen Prozesse des Marktes zurückzuführen und nicht auf einzelne äußere Einflüsse.

Einfachste Modellanalytik

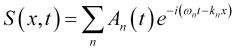

So überlagern sich zahlreiche Moden von ausklingenden Fluktuationswellen eines bestimmten Symbolkurses ![]() , der durch verschiedene Ereignisse verursacht werden, die zu unterschiedlichen Zeitpunkten

, der durch verschiedene Ereignisse verursacht werden, die zu unterschiedlichen Zeitpunkten ![]() auftreten und unterschiedliche Stärke und Genese haben und sich zu komplexen Schwingungen Oszillationen aufschaukeln können.

auftreten und unterschiedliche Stärke und Genese haben und sich zu komplexen Schwingungen Oszillationen aufschaukeln können.

, (1)

, (1)

wobei

-

— Beginn der tatsächlichen Amplitude der Schwingung des

— Beginn der tatsächlichen Amplitude der Schwingung des  Oszillationsmodus,

Oszillationsmodus, -

— ihre Abklingrate,

— ihre Abklingrate, -

— Frequenz des Oszillationsmodus,

— Frequenz des Oszillationsmodus, -

— Wellenvektor seiner Verteilung entlang der Preisskala

— Wellenvektor seiner Verteilung entlang der Preisskala  ,

, -

— Anfangsphase der Schwingung,

— Anfangsphase der Schwingung, - während

eine einzelne Funktion den Zeitpunkt des Beginns der

eine einzelne Funktion den Zeitpunkt des Beginns der  Schwingung definiert.

Schwingung definiert.

Führen wir nun die komplexe Amplitude ein,

![]() , (2)

, (2)

was natürlich eine abnehmende Funktion des Moduls ist. In diesem Fall sieht der Ausdruck für die multimodale Schwingung (1) einfacher aus

. (3)

. (3)

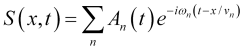

Wenn man davon ausgeht, dass die Phasengeschwindigkeit der Schwingungsmodenverteilung gleich ![]() ist, sieht die Beziehung (3) wie folgt aus

ist, sieht die Beziehung (3) wie folgt aus

(4)

(4)

Es ist offensichtlich, dass die Wahrscheinlichkeitsdichte des Preises das Quadrat des Moduls der Amplitude des Wellenpakets ist (4)

![]() . (5)

. (5)

Beachten Sie, dass in dem hier vorgestellten einfachsten Modell ![]() die Momente neuer starker externer und interner Ereignisse sowie die dadurch verursachten anfänglichen Schwingungsamplituden von

die Momente neuer starker externer und interner Ereignisse sowie die dadurch verursachten anfänglichen Schwingungsamplituden von ![]() als grundsätzlich zufällig betrachtet werden (obwohl sie wahrscheinlich mit einem gewissen Grad an Sicherheit auf der Grundlage der Analyse der früheren Kursentwicklung vorhergesagt werden können). Aus diesem Grund beginnt in diesem Modell das Intervall der vorhersehbaren Marktentwicklung mit dem letzten starken Ereignis und dauert bis zum nächsten solchen Ereignis.

als grundsätzlich zufällig betrachtet werden (obwohl sie wahrscheinlich mit einem gewissen Grad an Sicherheit auf der Grundlage der Analyse der früheren Kursentwicklung vorhergesagt werden können). Aus diesem Grund beginnt in diesem Modell das Intervall der vorhersehbaren Marktentwicklung mit dem letzten starken Ereignis und dauert bis zum nächsten solchen Ereignis.

Versuchen wir, aus der theoretischen Entwicklung des obigen Modells praktisch nützliche Schlussfolgerungen zu ziehen. Die Wellengruppe (3) beschreibt die Amplitudenverteilung der Preiswahrscheinlichkeit. Wie auf S. 5 gezeigt wird, weist der Preis grundlegende Unsicherheiten sowohl seines Wertes als auch seiner Geschwindigkeit auf (S. 1), was mit seiner Beschreibung durch das Wellenpaket (4) völlig übereinstimmt, das Unsicherheiten in den Zeitkoordinaten und Frequenzen oder der räumlichen Position und dem Wellenvektor aufweist, was uns erlaubt, die Unsicherheit seiner Geschwindigkeit zu finden. Definieren wir die Beziehungen für die ![]() Preis- und

Preis- und ![]() Wellenvektor-Unsicherheiten, die in diesem Fall auftreten.

Wellenvektor-Unsicherheiten, die in diesem Fall auftreten.

Die ![]() Werte des

Werte des ![]() Parameters des mehrdimensionalen, in seinen Grundmoden (orthonormale)

Parameters des mehrdimensionalen, in seinen Grundmoden (orthonormale) ![]() Schwingungen, linear schwingenden Systems (Schwingungen einzelner Moden überlagern sich)

Schwingungen, linear schwingenden Systems (Schwingungen einzelner Moden überlagern sich)

![]() (6)

(6)

werden auf die übliche Weise für schwingende Systeme aus (charakteristischen) Gleichungen für die richtigen Werte solcher Parameter gefunden

![]() , (7)

, (7)

wobei ![]() die Operatoren der entsprechenden Werte sind.

die Operatoren der entsprechenden Werte sind.

Wenn also ![]() den Preisoszillationsmodus beschreibt, können die Preis- und Wellenvektor-Operatoren als

den Preisoszillationsmodus beschreibt, können die Preis- und Wellenvektor-Operatoren als ![]() und

und  festgelegt werden, die ihre Gleichungen (7) erfüllen. Die Unsicherheit von

festgelegt werden, die ihre Gleichungen (7) erfüllen. Die Unsicherheit von ![]() wird durch ihre quadratischen Schwankungen definiert

wird durch ihre quadratischen Schwankungen definiert

. (8)

. (8)

Da ![]() die Amplitude der Zustandswahrscheinlichkeit von

die Amplitude der Zustandswahrscheinlichkeit von ![]() und

und ![]() die Werte des Parameters

die Werte des Parameters ![]() enthält, ist der Durchschnittswert dieses Parameters.

enthält, ist der Durchschnittswert dieses Parameters.

. (9)

. (9)

Es ist klar, dass (9) wahr ist, unter der Normalisierungsbedingung

![]() . (10)

. (10)

Offensichtlich gilt für jedes echte ![]()

(11)

(11)

Erweitert man den Integranden, erhält man

. (12)

. (12)

Das erste Integral in diesem Ausdruck ist das Quadrat der Preisunsicherheit ![]() . Das zweite Integral erweist sich aufgrund der Normalisierung der Preiswahrscheinlichkeitsamplitude als eine Konstante

. Das zweite Integral erweist sich aufgrund der Normalisierung der Preiswahrscheinlichkeitsamplitude als eine Konstante

. (13)

. (13)

Das dritte drückt das Quadrat der Wellenzahlunsicherheit aus

. (14)

. (14)

Die Verhältniszahlen (12-14) und die quadrierte Preisunsicherheit ergeben zusammen die Ungleichung

![]() . (15)

. (15)

Die Ungleichung (15) ist im Falle eines beliebigen reellen ![]() erfüllt, wenn die Diskriminante der entsprechenden quadratischen Gleichung negativ ist, was einen Ausdruck für die Unsicherheiten des Preises und seines Wellenvektors ergibt. Wenn man den Ausdruck für die Diskriminante schreibt, erhält man das Verhältnis zwischen der Preisunsicherheit und ihrem Wellenvektor

erfüllt, wenn die Diskriminante der entsprechenden quadratischen Gleichung negativ ist, was einen Ausdruck für die Unsicherheiten des Preises und seines Wellenvektors ergibt. Wenn man den Ausdruck für die Diskriminante schreibt, erhält man das Verhältnis zwischen der Preisunsicherheit und ihrem Wellenvektor

. (16)

. (16)

Minimiert das Verhältnis (16) der Gauß-modulierten Sinusoid

. (17)

. (17)

Das Verhältnis (17) ist für die Praxis wichtig, da es uns den Ausdruck für die Wavelet-Funktion (Morlet-Wavelet) liefert, die es uns ermöglicht, die Preisreihe für ihre Extrapolation effizient (oder mit dem geringsten Fehler) zu zerlegen.

Praktische Anwendungen des einfachsten Modells

Die Vorhersage der Preisentwicklung mit Hilfe der Gleichung (4) ist problematisch und unzuverlässig, da die darin enthaltenen Parameter nur schwer zu ermitteln sind, die Parameter mit grundsätzlich nicht zu beseitigenden Unsicherheiten behaftet sind und vor allem häufig unvorhersehbare (nach dem einfachsten Modell) starke Zufallssprünge auftreten. Glücklicherweise sind Oszillatoren in der Lage, diese großen, unvorhersehbaren Sprünge zu sortieren und haben eine hohe Vorhersagekraft. Sie haben jedoch einen äußerst bedeutenden Nachteil, nämlich eine Verzögerung, die allen gleitenden Durchschnitten, auf denen diese Oszillatoren basieren, eigen ist. Daher könnte es neben der direkten Preisprognose noch vielversprechender sein, die Prognose solcher Indikatoren so zu gestalten, dass ihre Verzögerung beseitigt wird.

Das Schwingungspaket (4) ist nach Oszillatoren geordnet, um starke Sprünge zu vermeiden, und zeichnet sich durch das gleiche rasche Verblassen seiner Spektralkomponenten aus, so dass die Messwerte solcher Indikatoren am besten durch bestimmte, ebenfalls rasch abfallende Wavelet-Funktionen extrapoliert werden. Um Marktprozesse möglichst gut in ein Spektrum zerlegen zu können, benötigen wir Wavelet-Funktionen, die die charakteristischen Merkmale dieser Prozesse ausdrücken, die im Folgenden dargestellt werden.

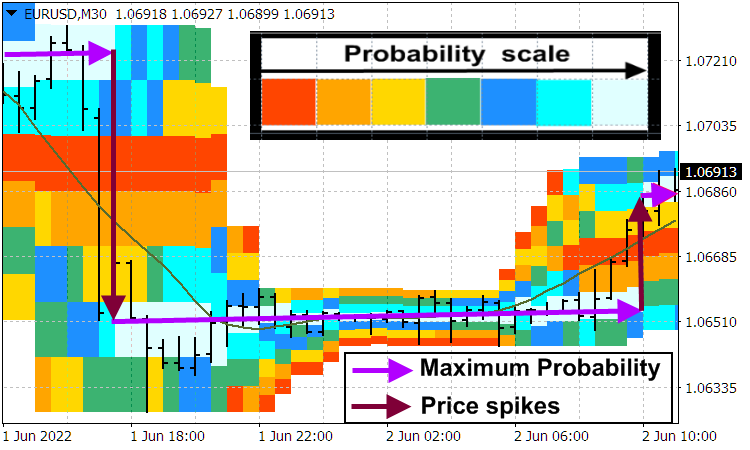

Im Allgemeinen bewegt sich der Marktpreis immer in Sprüngen, die seine Hauptbewegung bilden. Weitere Einzelheiten finden Sie im Blog „True and illusory currency market trends“. Preissprünge werden visuell dargestellt durch die Wahrscheinlichkeitsverteilung des Preisindikators.

Angenommen, der Preis springt vom Niveau ![]() auf

auf ![]() nach oben. Nach dem lawinenartigen Kurssprung und dem Beginn seiner Verlangsamung schließen viele Händler, die es geschafft haben, in einem solchen Trend zu eröffnen, ihre Positionen, was zu einem scharfen Rollback in die entgegengesetzte Richtung auf ein neues Preistief führt

nach oben. Nach dem lawinenartigen Kurssprung und dem Beginn seiner Verlangsamung schließen viele Händler, die es geschafft haben, in einem solchen Trend zu eröffnen, ihre Positionen, was zu einem scharfen Rollback in die entgegengesetzte Richtung auf ein neues Preistief führt ![]() . Danach entspannen sich die Kursschwankungen allmählich, und der Durchschnittspreis etabliert sich ungefähr im Bereich

. Danach entspannen sich die Kursschwankungen allmählich, und der Durchschnittspreis etabliert sich ungefähr im Bereich ![]() , den er nach seinem negativen Anstieg (Rollback) schnell durchquert. Der Oszillator sortiert den Sprung von

, den er nach seinem negativen Anstieg (Rollback) schnell durchquert. Der Oszillator sortiert den Sprung von ![]() und spiegelt die abklingende Kursschwankung mit der anfänglichen Amplitude von

und spiegelt die abklingende Kursschwankung mit der anfänglichen Amplitude von ![]() in der Nähe des Niveaus von

in der Nähe des Niveaus von ![]() wider, in Bezug auf das zunächst ein starker positiver Anstieg auftritt und dann ein negativer Rückprall folgt, der eine antisymmetrische Funktion erzeugt, die aus zwei unterschiedlich ausgerichteten starken Spitzen besteht. Die Zeitkonstante des Indikators, der als Filter wirkt, dehnt solche Spitzen aus. Das Paar solcher Spitzen bildet zusammen mit den anschließenden entspannten Kursschwankungen anti-symmetrische Werte, die für eine Zerlegung der Zahlen der entsprechenden Schwingungen verwendet werden. Die entsprechenden Extrapolator-Indikatoren werden vom Autor im Blog-Artikel „Wavelet extrapolation of oscillator indicators“ bereitgestellt.

wider, in Bezug auf das zunächst ein starker positiver Anstieg auftritt und dann ein negativer Rückprall folgt, der eine antisymmetrische Funktion erzeugt, die aus zwei unterschiedlich ausgerichteten starken Spitzen besteht. Die Zeitkonstante des Indikators, der als Filter wirkt, dehnt solche Spitzen aus. Das Paar solcher Spitzen bildet zusammen mit den anschließenden entspannten Kursschwankungen anti-symmetrische Werte, die für eine Zerlegung der Zahlen der entsprechenden Schwingungen verwendet werden. Die entsprechenden Extrapolator-Indikatoren werden vom Autor im Blog-Artikel „Wavelet extrapolation of oscillator indicators“ bereitgestellt.

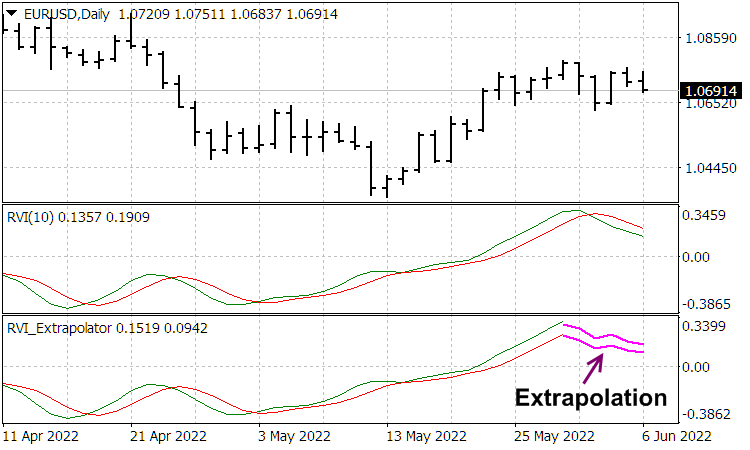

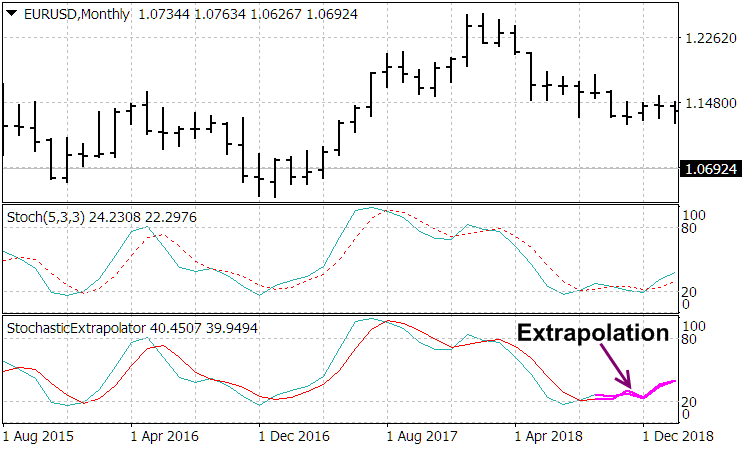

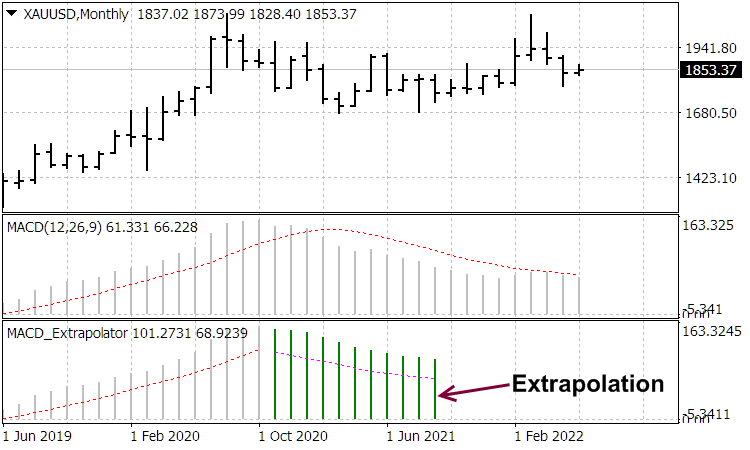

Die Arbeit dieser Indikatoren kann in den folgenden Screenshots beurteilt werden:

Schlussfolgerung

In dem Artikel wurden die Grundprinzipien der Preisbildung und der Funktionsweise des Marktes dargelegt. Es wurde nachgewiesen, dass der Preis nicht nur durch die Interaktion von Marktteilnehmern gebildet werden kann, sondern auch durch interne, wellenartige Marktprozesse, die durch die große Anzahl dieser Teilnehmer entstehen. Außerdem liefert der Artikel einige analytische Grundlagen zu diesen emergenten Prozessen und stellt einen Ansatz zu deren Vorhersage vor. Im nächsten Artikel wird der mathematische Apparat des optimalen Handels vorgestellt, der mit Hilfe der Analytik entwickelt wurde.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/10955

Automatisierter Grid-Handel mit Limit-Orders an der Moskauer Börse (MOEX)

Automatisierter Grid-Handel mit Limit-Orders an der Moskauer Börse (MOEX)

Neuronale Netze leicht gemacht (Teil 16): Praktische Anwendung des Clustering

Neuronale Netze leicht gemacht (Teil 16): Praktische Anwendung des Clustering

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 17): Zugang zu Daten im Internet (III)

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 17): Zugang zu Daten im Internet (III)

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 16): Zugang zu Daten im Internet (II)

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 16): Zugang zu Daten im Internet (II)

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.