报刊评论 - 页 48 1...4142434445464748 新评论 Sergey Golubev 2014.06.20 11:12 #471 世界黄金理事会:金价定价机制应消除定价机构参与黄金交易的现象早从上个世纪开始,黄金就是各种物品价值衡量的不二之选。但是在黄金定价机制爆发多起丑闻之后,伦敦的黄金定价机构注定要做出艰难的抉择:要么进行大刀阔斧的改革,要么退出历史舞台。今年7月7日,世界黄金理事会(WGC)将于伦敦召开大会,探讨黄金定盘价格机制的改革。参加的机构包括:矿业公司﹑黄金精炼商﹑各国央行以及储金银行。英国金融行为监管局将以观察员的身份出席。目前讨论的改革方向是,改变定价机构报价的办法,而让实际成交价来决定黄金价格。对于全球黄金交易商来说,这将是一个可以交易的价格,而非参考价。此举将迫使确定伦敦黄金基准价格的4大银行公开定价流程,以便于外界监督。1919年,国际黄金市场开始实行日定价制度,每日两次。作为全球最主要的黄金价格,许多国家和地区的黄金市场以此为标准,再根据各自的供需情况而上下波动。当前参与黄金定价的4大银行分别是汇丰银行、英国巴克莱银行、法国兴业银行、 加拿大丰业银行。4大银行每天商讨后确定伦敦黄金定盘价,为全球黄金市场的定价提供重要参考。但是,上述银行既参与定价,又进行自营交易,并且从不公布决定黄金价格基准的数据,其透明性被广为诟病。批评者认为,这种定价机制容易被人为操纵。一个典型的例子是:5月份,巴克莱银行一名前交易员利用巴克莱银行系统漏洞,试图操纵当天的黄金定价机制以便非法获利,英国金融行为监管局对巴克莱银行处以约2600万英镑的罚款。随后,贵金属基准价的审查力度进一步加大。WGC负责央行和公共政策事务的主管邓普斯特(Natalie Dempster)说:“黄金定价机制已经确立了一个世纪了,是时候进行改革了。今天,市场对规范化﹑透明性和技术提出了更高的要求。”他补充道,要想重新赢得行业的信任,现代化就显得迫在眉睫。要么对原有的定价机制进行改革,要么寻求新的定价机制。伦敦的白银定价机制与黄金非常相似。不过,在负责决定基准银价的三大银行之一德意志银行5月份退出白银定价之后,至今已有117年历史的伦敦白银定价机制将于8月份废弃,正式退出历史的舞台。伦敦金属交易所和芝加哥商品交易所等十家机构已经就白银定价机制提交了替代方案。WGC表示,黄金价格基准的设定应当基于“高度透明的﹑公开的﹑被审核的”数据。负责监管金银基准价格的伦敦金银市场协会表示,将“乐意参与”。位于爱尔兰首都都柏林的圣三一学院黄金经济学专家卢西(Brian Lucey)称,定价机制改革正式提上日程是一个好的迹象。“现在的定价机制早已不像过去那样有效了。市场瞬息万变,但它几乎不提供任何信息。” Sergey Golubev 2014.06.23 07:00 #472 中国6月汇丰制造业PMI创7个月新高,澳元急速拉升中国6月汇丰制造业采购经理人指数初值从49.4升至50.8,创下七个月新高,高于预期49.7。汇丰银行首席经济学家曲宏斌表示,“数据显示中国国内订单和外部需求正处於扩张区域,制造业PMI广泛改善。库存快速下降,就业指标也显现持稳迹象。”曲宏斌还表示,“6月份数据持续改善表明中国的微刺激正在渗透实体经济。在未来几个月,基建投资和相关部门将继续支持经济复苏。预计政策制定者将维持其宽松货币政策立场,直至经济持续复苏。”数据后澳元/美元急速拉升40 余点录得时段高点0.9430,今日开盘于0.9373。汇价收复过去两日的跌势,重返中期区间顶部0.9440-60区域,若破将打开新的上行空间。 Sergey Golubev 2014.06.23 07:01 #473 汇丰:中国PMI数据表明政府的微刺激政策已经显现效果6月汇丰PMI初值反弹至50.8,汇丰大中华区首席经济学家屈宏斌点评中国PMI数据:数据全面改善,国内订单和出口订单分项指数都在扩张区间。去库存进程加速,就业分项指标也显现企稳迹象。本月PMI的改善,与之前公布的经济数据,证实政府的微刺激政策已在实体经济中显现效果。预计未来几月基建投资及相关行业将继续支持经济复苏,而决策者也将延续当前相对宽松的政策立场,让复苏站稳脚跟。 Sergey Golubev 2014.06.25 07:30 #474 Kitco黄金分析:金价短期料将维持震荡 关注1330阻力COMEX 8月期货黄金周二(6月24日)纽约时段盘初自日内触及的两个多月高位回落至1320美元附近,整体仍微涨0.10%。今日(6月25日)金价开盘下跌,录得1314.3美元/盎司,或受昨日靓丽的美国经济数据影响。日线图上,COMEX黄金周二暂录得一根小阳线,隔夜同样录得小阳线,10日与60日均线初步金叉。技术指标上看,MACD红色动能柱持平,双线位于零轴下方金叉发散向上;随机指标双线金叉向上延伸;RSI相对强弱指数升至70上方,进入超买水平。Kitco 首席技术分析师Jim Wyckoff周二称,“技术面来看,近期日图的上行趋势已初步确立,但鉴于当前部分指标提示超买,预计短期金价将先运行震荡修正。若后市金价能突破 1330一线的关键阻力,则将打开进一步的上行空间。上方强劲阻力位于1331美元,下方关键支撑自隔夜1285美元上移至1330美元。”Wyckoff指出,“上行方面,若突破1331关键阻力,则看向1350/55一线,继续上破有望触及3月中旬高位1392.60一线。下行方面,若跌破1310/15一线,则看向1300整数关口,继续下破有望触及200日均线1291以及1285关键支撑。” Sergey Golubev 2014.06.25 07:31 #475 IMF:发展中国家增持黄金,欧元区略减持国际货币基金组织(IMF)周三公布最新数据显示,许多全球央行,主要集中在发展中国家,近几年已经选择增持黄金储备,因债务危机已经施压其国家货币,例如美元和欧元。近 几年成为黄金市场定期买家的哈萨克斯坦,在5月份增加黄金储备8.7万盎司,至约500万盎司;俄罗斯作为全球最大的黄金储备国之一,在5月份继续增持黄 金储备,增加30.6万盎司(约9.5吨),至3470万盎司(约1077.95吨);墨西哥同样在5月份增持黄金储备,该国增持黄金1.10万盎司,将 黄金储备增至400万盎司;葡萄牙增持黄金储备0.3万盎司,至1230万盎司;土耳其的黄金储备增加6吨,至503吨;然而,乌克兰央 行在5月份却减持9万盎司黄金储备,至130万盎司;德国作为全球第二大黄金储备国,在今年(2014年)5月削减官方黄金储备,将黄金储备减少6.9万 盎司(约2.15吨),至10880万盎司(约3384吨);欧元区5月整体黄金储备减少2.09吨,至10784.5吨 Sergey Golubev 2014.06.25 07:43 #476 技术性走势简评焦点:在今日下午六时正,英国公佈6月份CBI零售贸易 趋势调查指数可说是本週最重要的英国数据,其消费开支环节是否开始呈现坚实的上扬势头,可说是今后几个月物价数据能否止跌回升的关键。上週三已见英伦银行 6月份会议记录显示,市场反映出的2014年加息可能性相对较低「令有些决策成员意外」,2014年下半年经济增长或不会如预估的那样缓慢,英国或更快地 消化閒置产能。当开始加息的时候仍然可能是渐进式的,而且利率水平会远低于危机前的平均水平。央行官员认为第三季国内生产总值GDP较前季增长0.7%的 预估存在上调的可能,仍预计第二季GDP增长0.9%。对MPC决策成员来说,与今年早些时候相比,过去两个月的政策决定更为平衡。必须权衡好太早加息的 代价以与尽早加息以保持渐进步伐必要性之间如何取捨云云。这已高度暗示央行有意在年底前加息,前文已分析过最可能的时间是苏格兰9月份公投后的10月份会 议。届时要市场不起震盪反应,必须先行铺排好充份的心理准备。此前仅馀下三次会议,由7月开始每次会议多一位决策成员主张加息亦仅有3票而已,去到10月 会议一下子增至5票仍可能显得有点突冗。相信今午数据稍可配合已可激发英镑回复向上炒作势态,如比平均预测之正24水平为佳已可视为利好。相反比上次正 16水平倒退始有不良启示性,昨日央行决策者的证词将会被诠译成更疲软语调暗示无需急于加息,此情况下或会产生利澹英镑后果。及后八时三十分美国公佈5月 份耐用品订单数据,扣除飞机订单后的非国防类订单数字,如见近预测上限的2.0%升幅开出,意味次季经济增长率(GDP)将强劲反弹则刺激联储局加速退市 预期,慎防此情况下会不利欧元走向。 技术性走势简评 欧 元:短线暂于1.3555与1.3675间争持,及后倾向升试1.3735及1.3805;中线重要阻力在1.4020,进一步穿位升势才重新扩展。短线支持在1.3470/95区,一旦失守跌势将延伸到1.3280/1.3325区。瑞士法郎:短线价位暂于0.8855与0.8995间争持。重要阻力在0.8805及0.8695,进一步升穿反弹目标扩展到0.8480/0.8565区甚至0.8240。重要支持在0.9055及0.9155/80区。英 镑:中期走向偏强,目标上望1.7330甚至1.7530。目前走势靠稳,价位暂于1.6915与1.7060内上落。升穿1.7075,升势可扩展到1.7180/1.7245、1.7330甚至1.7530。短线支持在1.6855及1.6685。日 圆:中期走势向澹,目标为111.80及124.15。目前价位暂于101.45与103.05间整固,短线支持在104.20/45区及105.55,进一步穿位跌势可扩展至107.00、108.25及111.80。短线阻力在100.65及99.05/40区。欧元兑日元:短线价位暂于137.65与139.95间整固,升穿140.05后市倾向升试141.15及143.85阻力,进一步突破145.55目标为147.30甚至151.50。短线支持在136.75及136.05,失守回调目标为135.00甚至134.30。澳元兑日元:目前价位暂于94.85与96.50间整固,及后倾向升试97.25/55阻力,升穿上望98.70、100.25甚至101.35。短线支持在93.05及91.25。澳 元:短线价位暂于0.9325与0.9465间整固,升穿0.9575/0.9615区,后市倾向升试0.9755甚至1.0005。短线支持在0.9255及0.9190。纽 元:中 线走势仍看向上。重要支持在0.8050及0.7455。短线走势靠稳,价位在0.8575与0.8755间整固,升穿0.8795及0.8880,后市 将逐级升试0.8915及0.8995,进一步突破延伸目标至0.9155甚至0.9400。短线支持在0.8515及0.8395。加 元:短线价位暂在1.0690与1.0815间上落,及后倾向升试1.0630及1.0550,若进一步破位反弹目标扩展到1.0450甚至1.0265。短线支持在1.0895及1.0965。 Sergey Golubev 2014.06.26 07:13 #477 中国外汇局松绑外汇衍生产品管理中国国家外汇管理局6月25日发布《关于印发〈银行对客户办理人民币与外汇衍生产品业务管理规定〉的通知》(下称《通知》),进一步促进落实外汇市场的简政放权。《通知》强调要进一步增加外汇产品、简化市场准入,将事前监管转变为事后和内控检查;同时废止了涉及衍生产品管理的6项外汇管理法规文件。通知显示,上述业务管理规定将于8月1日起正式执行。《通知》要求,在外汇管理中进一步完善实需管理,强调衍生产品业务的实需交易原则,保障外汇衍生产品市场服务实体经济的汇率风险管理。鉴于人民币汇率市场形成机制的不断强化,双边波动机制已经逐渐形成,市场对外汇产品的需求进一步增加,《通知》表示,要进一步增加外汇产品。“以外汇期权为重点丰富汇率避险工具,支持银行在普通欧式期权和实需交易前提下,对客户开展买入或卖出以及组合等多样化期权业务。此外,增加货币掉期业务的本金交换形式,丰富产品功能。”《通知》显示。《通知》还进一步简化外汇衍生产品的市场准入机制:“对各类衍生产品业务实行统一的一次性准入管理,降低外汇期权业务的准入门槛,下放管理权限,简化银行分支机构准入管理,大力推进简政放权。”另外,一线人士比较关心的事后监管也在《通知》中得到体现,而这也是近几年外汇局在外汇政策管理方面集中推进的改革方向之一,即将原来的事前审批逐渐转变为事后监管或者备案制,从而提高外汇管理的效率。《通知》表示:“将衍生产品业务监管基本原则前移和内化至银行内控管理中,引导银行合规、审慎开展衍生产品业务的主动性和自觉性,外汇局重点加强对银行的事后和内控检查。”同时,《通知》废止了涉及衍生产品管理的6项外汇管理法规文件,便利企业、银行等市场主体更好地理解和执行外汇管理政策。 Sergey Golubev 2014.06.30 08:40 #478 高盛:到今年年底中国沪指至少涨11%根据一项路透调查结果显示,中国上海股市、香港股市未来六个月料将上扬,因预期中国央行将放松政策,提振中国经济及亚洲经济。今天是上半 年最后一个交易日,今年前6个月,A股一如既往地延续调整,大盘一直在1974点至2177点之间不足10%的振幅空间内运行,创下A股有史以来的一项新 纪录。与此同时,全球股市上半年均高歌猛进,A股表现再度全球垫底。尽管距离上半年收官还有最后一个交易日,但上证指数上半年振幅创下24年来的最低纪录 几成事实。不过对于下半年,外资机构们纷纷表示乐观,其中高盛指出, 我们认为沪深300(现2150点)在三季度将上涨5%至2250点,年末达到2350点(10%)。原因有四个:一、由于稳增长预期加强,市场信心增 强;二、三季度流动性将继续宽松,帮助市场恢复估值;三、三季度全球经济将继续复苏,有利于中国出口,使对增长前景的担忧减少。尽管房地产市场下行风险加 大,但政府可以取消限购与贷款限制使松绑;四、三季度将进一步深化改革,对金融、财政、环保、中小企将产生进一步影响,减轻对中国结构性问题的担忧。而根据最新路透调查的预测,沪综指到年底时将升至2,250点,较目前水准上涨超过11%,年底到2015年6月料将再上涨9%,达到2,450点。受访分析师预估,中国央行定向降准范围将扩及更多商业银行,以增加流动性并促进放贷。不过分析师也表示,经济意外放缓,加上如对美国利率预期突然改变,致使投资人出脱新兴市场股票的话,就可能阻扰股市涨势。 Sergey Golubev 2014.06.30 08:41 #479 中国黄金协会:黄金从西向东流趋势或维持20年中国黄金协会近日称,全球黄金从西向东流的趋势使得中国成为了全球第一大黄金消费国,在收入增加刺激消费的情况下,这种状态可能将维持20年。2013年中国的黄金消费量达到了创纪录的1176.4吨,今年中国的需求将和去年基本持平。世界黄金协会(WGC)数据显示,去年中国的黄金需求量占全球总量的28%。该协会预计在接下去4年,随着中国变得越来越富裕,黄金需求还将增加大约25%。中国黄金协会副会长张炳南说称,随着东方地区收入的增加,黄金需求会有相似的趋势,并且在未来无论是中国还是印度或者别的发展中国家的需求都会持续增加,除非发生什么重大事件。在未来10到20年,(黄金由西向东流的)趋势可能不会改变,因为西方比东方有更多的黄金。 1...4142434445464748 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

世界黄金理事会:金价定价机制应消除定价机构参与黄金交易的现象

早从上个世纪开始,黄金就是各种物品价值衡量的不二之选。但是在黄金定价机制爆发多起丑闻之后,伦敦的黄金定价机构注定要做出艰难的抉择:要么进行大刀阔斧的改革,要么退出历史舞台。

今年7月7日,世界黄金理事会(WGC)将于伦敦召开大会,探讨黄金定盘价格机制的改革。参加的机构包括:矿业公司﹑黄金精炼商﹑各国央行以及储金银行。英国金融行为监管局将以观察员的身份出席。

目前讨论的改革方向是,改变定价机构报价的办法,而让实际成交价来决定黄金价格。对于全球黄金交易商来说,这将是一个可以交易的价格,而非参考价。此举将迫使确定伦敦黄金基准价格的4大银行公开定价流程,以便于外界监督。

1919年,国际黄金市场开始实行日定价制度,每日两次。作为全球最主要的黄金价格,许多国家和地区的黄金市场以此为标准,再根据各自的供需情况而上下波动。

当前参与黄金定价的4大银行分别是汇丰银行、英国巴克莱银行、法国兴业银行、 加拿大丰业银行。4大银行每天商讨后确定伦敦黄金定盘价,为全球黄金市场的定价提供重要参考。

但是,上述银行既参与定价,又进行自营交易,并且从不公布决定黄金价格基准的数据,其透明性被广为诟病。批评者认为,这种定价机制容易被人为操纵。

一个典型的例子是:5月份,巴克莱银行一名前交易员利用巴克莱银行系统漏洞,试图操纵当天的黄金定价机制以便非法获利,英国金融行为监管局对巴克莱银行处以约2600万英镑的罚款。随后,贵金属基准价的审查力度进一步加大。

WGC负责央行和公共政策事务的主管邓普斯特(Natalie Dempster)说:“黄金定价机制已经确立了一个世纪了,是时候进行改革了。今天,市场对规范化﹑透明性和技术提出了更高的要求。”

他补充道,要想重新赢得行业的信任,现代化就显得迫在眉睫。要么对原有的定价机制进行改革,要么寻求新的定价机制。

伦敦的白银定价机制与黄金非常相似。不过,在负责决定基准银价的三大银行之一德意志银行5月份退出白银定价之后,至今已有117年历史的伦敦白银定价机制将于8月份废弃,正式退出历史的舞台。

伦敦金属交易所和芝加哥商品交易所等十家机构已经就白银定价机制提交了替代方案。WGC表示,黄金价格基准的设定应当基于“高度透明的﹑公开的﹑被审核的”数据。负责监管金银基准价格的伦敦金银市场协会表示,将“乐意参与”。

位于爱尔兰首都都柏林的圣三一学院黄金经济学专家卢西(Brian Lucey)称,定价机制改革正式提上日程是一个好的迹象。“现在的定价机制早已不像过去那样有效了。市场瞬息万变,但它几乎不提供任何信息。”

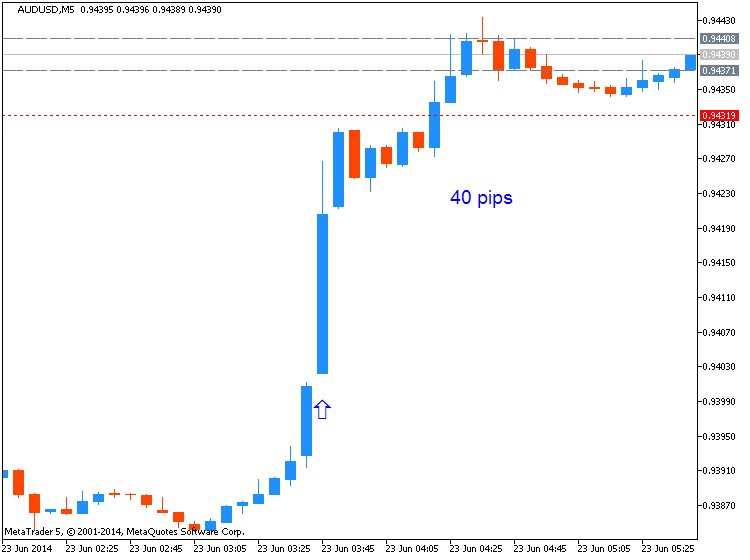

中国6月汇丰制造业PMI创7个月新高,澳元急速拉升

中国6月汇丰制造业采购经理人指数初值从49.4升至50.8,创下七个月新高,高于预期49.7。

汇丰银行首席经济学家曲宏斌表示,“数据显示中国国内订单和外部需求正处於扩张区域,制造业PMI广泛改善。库存快速下降,就业指标也显现持稳迹象。”

曲宏斌还表示,“6月份数据持续改善表明中国的微刺激正在渗透实体经济。在未来几个月,基建投资和相关部门将继续支持经济复苏。预计政策制定者将维持其宽松货币政策立场,直至经济持续复苏。”

数据后澳元/美元急速拉升40 余点录得时段高点0.9430,今日开盘于0.9373。汇价收复过去两日的跌势,重返中期区间顶部0.9440-60区域,若破将打开新的上行空间。

汇丰:中国PMI数据表明政府的微刺激政策已经显现效果

6月汇丰PMI初值反弹至50.8,汇丰大中华区首席经济学家屈宏斌点评中国PMI数据:数据全面改善,国内订单和出口订单分项指数都在扩张区间。去库存进程加速,就业分项指标也显现企稳迹象。

本月PMI的改善,与之前公布的经济数据,证实政府的微刺激政策已在实体经济中显现效果。

预计未来几月基建投资及相关行业将继续支持经济复苏,而决策者也将延续当前相对宽松的政策立场,让复苏站稳脚跟。

Kitco黄金分析:金价短期料将维持震荡 关注1330阻力

COMEX 8月期货黄金周二(6月24日)纽约时段盘初自日内触及的两个多月高位回落至1320美元附近,整体仍微涨0.10%。今日(6月25日)金价开盘下跌,录得1314.3美元/盎司,或受昨日靓丽的美国经济数据影响。

日线图上,COMEX黄金周二暂录得一根小阳线,隔夜同样录得小阳线,10日与60日均线初步金叉。技术指标上看,MACD红色动能柱持平,双线位于零轴下方金叉发散向上;随机指标双线金叉向上延伸;RSI相对强弱指数升至70上方,进入超买水平。

Kitco 首席技术分析师Jim Wyckoff周二称,“技术面来看,近期日图的上行趋势已初步确立,但鉴于当前部分指标提示超买,预计短期金价将先运行震荡修正。若后市金价能突破 1330一线的关键阻力,则将打开进一步的上行空间。上方强劲阻力位于1331美元,下方关键支撑自隔夜1285美元上移至1330美元。”

Wyckoff指出,“上行方面,若突破1331关键阻力,则看向1350/55一线,继续上破有望触及3月中旬高位1392.60一线。下行方面,若跌破1310/15一线,则看向1300整数关口,继续下破有望触及200日均线1291以及1285关键支撑。”

IMF:发展中国家增持黄金,欧元区略减持

国际货币基金组织(IMF)周三公布最新数据显示,许多全球央行,主要集中在发展中国家,近几年已经选择增持黄金储备,因债务危机已经施压其国家货币,例如美元和欧元。

近 几年成为黄金市场定期买家的哈萨克斯坦,在5月份增加黄金储备8.7万盎司,至约500万盎司;俄罗斯作为全球最大的黄金储备国之一,在5月份继续增持黄 金储备,增加30.6万盎司(约9.5吨),至3470万盎司(约1077.95吨);墨西哥同样在5月份增持黄金储备,该国增持黄金1.10万盎司,将 黄金储备增至400万盎司;葡萄牙增持黄金储备0.3万盎司,至1230万盎司;土耳其的黄金储备增加6吨,至503吨;

然而,乌克兰央 行在5月份却减持9万盎司黄金储备,至130万盎司;德国作为全球第二大黄金储备国,在今年(2014年)5月削减官方黄金储备,将黄金储备减少6.9万 盎司(约2.15吨),至10880万盎司(约3384吨);欧元区5月整体黄金储备减少2.09吨,至10784.5吨

技术性走势简评

焦点:在今日下午六时正,英国公佈6月份CBI零售贸易 趋势调查指数可说是本週最重要的英国数据,其消费开支环节是否开始呈现坚实的上扬势头,可说是今后几个月物价数据能否止跌回升的关键。上週三已见英伦银行 6月份会议记录显示,市场反映出的2014年加息可能性相对较低「令有些决策成员意外」,2014年下半年经济增长或不会如预估的那样缓慢,英国或更快地 消化閒置产能。当开始加息的时候仍然可能是渐进式的,而且利率水平会远低于危机前的平均水平。央行官员认为第三季国内生产总值GDP较前季增长0.7%的 预估存在上调的可能,仍预计第二季GDP增长0.9%。对MPC决策成员来说,与今年早些时候相比,过去两个月的政策决定更为平衡。必须权衡好太早加息的 代价以与尽早加息以保持渐进步伐必要性之间如何取捨云云。这已高度暗示央行有意在年底前加息,前文已分析过最可能的时间是苏格兰9月份公投后的10月份会 议。届时要市场不起震盪反应,必须先行铺排好充份的心理准备。此前仅馀下三次会议,由7月开始每次会议多一位决策成员主张加息亦仅有3票而已,去到10月 会议一下子增至5票仍可能显得有点突冗。相信今午数据稍可配合已可激发英镑回复向上炒作势态,如比平均预测之正24水平为佳已可视为利好。相反比上次正 16水平倒退始有不良启示性,昨日央行决策者的证词将会被诠译成更疲软语调暗示无需急于加息,此情况下或会产生利澹英镑后果。及后八时三十分美国公佈5月 份耐用品订单数据,扣除飞机订单后的非国防类订单数字,如见近预测上限的2.0%升幅开出,意味次季经济增长率(GDP)将强劲反弹则刺激联储局加速退市 预期,慎防此情况下会不利欧元走向。

技术性走势简评

欧 元:

短线暂于1.3555与1.3675间争持,及后倾向升试1.3735及1.3805;中线重要阻力在1.4020,进一步穿位升势才重新扩展。短线支持在1.3470/95区,一旦失守跌势将延伸到1.3280/1.3325区。

瑞士法郎:

短线价位暂于0.8855与0.8995间争持。重要阻力在0.8805及0.8695,进一步升穿反弹目标扩展到0.8480/0.8565区甚至0.8240。重要支持在0.9055及0.9155/80区。

英 镑:

中期走向偏强,目标上望1.7330甚至1.7530。目前走势靠稳,价位暂于1.6915与1.7060内上落。升穿1.7075,升势可扩展到1.7180/1.7245、1.7330甚至1.7530。短线支持在1.6855及1.6685。

日 圆:

中期走势向澹,目标为111.80及124.15。目前价位暂于101.45与103.05间整固,短线支持在104.20/45区及105.55,进一步穿位跌势可扩展至107.00、108.25及111.80。短线阻力在100.65及99.05/40区。

欧元兑日元:

短线价位暂于137.65与139.95间整固,升穿140.05后市倾向升试141.15及143.85阻力,进一步突破145.55目标为147.30甚至151.50。短线支持在136.75及136.05,失守回调目标为135.00甚至134.30。

澳元兑日元:

目前价位暂于94.85与96.50间整固,及后倾向升试97.25/55阻力,升穿上望98.70、100.25甚至101.35。短线支持在93.05及91.25。

澳 元:

短线价位暂于0.9325与0.9465间整固,升穿0.9575/0.9615区,后市倾向升试0.9755甚至1.0005。短线支持在0.9255及0.9190。

纽 元:

中 线走势仍看向上。重要支持在0.8050及0.7455。短线走势靠稳,价位在0.8575与0.8755间整固,升穿0.8795及0.8880,后市 将逐级升试0.8915及0.8995,进一步突破延伸目标至0.9155甚至0.9400。短线支持在0.8515及0.8395。

加 元:

短线价位暂在1.0690与1.0815间上落,及后倾向升试1.0630及1.0550,若进一步破位反弹目标扩展到1.0450甚至1.0265。短线支持在1.0895及1.0965。

中国外汇局松绑外汇衍生产品管理

中国国家外汇管理局6月25日发布《关于印发〈银行对客户办理人民币与外汇衍生产品业务管理规定〉的通知》(下称《通知》),进一步促进落实外汇市场的简政放权。

《通知》强调要进一步增加外汇产品、简化市场准入,将事前监管转变为事后和内控检查;同时废止了涉及衍生产品管理的6项外汇管理法规文件。通知显示,上述业务管理规定将于8月1日起正式执行。

《通知》要求,在外汇管理中进一步完善实需管理,强调衍生产品业务的实需交易原则,保障外汇衍生产品市场服务实体经济的汇率风险管理。

鉴于人民币汇率市场形成机制的不断强化,双边波动机制已经逐渐形成,市场对外汇产品的需求进一步增加,《通知》表示,要进一步增加外汇产品。

“以外汇期权为重点丰富汇率避险工具,支持银行在普通欧式期权和实需交易前提下,对客户开展买入或卖出以及组合等多样化期权业务。此外,增加货币掉期业务的本金交换形式,丰富产品功能。”《通知》显示。

《通知》还进一步简化外汇衍生产品的市场准入机制:“对各类衍生产品业务实行统一的一次性准入管理,降低外汇期权业务的准入门槛,下放管理权限,简化银行分支机构准入管理,大力推进简政放权。”

另外,一线人士比较关心的事后监管也在《通知》中得到体现,而这也是近几年外汇局在外汇政策管理方面集中推进的改革方向之一,即将原来的事前审批逐渐转变为事后监管或者备案制,从而提高外汇管理的效率。

《通知》表示:“将衍生产品业务监管基本原则前移和内化至银行内控管理中,引导银行合规、审慎开展衍生产品业务的主动性和自觉性,外汇局重点加强对银行的事后和内控检查。”

同时,《通知》废止了涉及衍生产品管理的6项外汇管理法规文件,便利企业、银行等市场主体更好地理解和执行外汇管理政策。

高盛:到今年年底中国沪指至少涨11%

根据一项路透调查结果显示,中国上海股市、香港股市未来六个月料将上扬,因预期中国央行将放松政策,提振中国经济及亚洲经济。

今天是上半 年最后一个交易日,今年前6个月,A股一如既往地延续调整,大盘一直在1974点至2177点之间不足10%的振幅空间内运行,创下A股有史以来的一项新 纪录。与此同时,全球股市上半年均高歌猛进,A股表现再度全球垫底。尽管距离上半年收官还有最后一个交易日,但上证指数上半年振幅创下24年来的最低纪录 几成事实。

不过对于下半年,外资机构们纷纷表示乐观,其中高盛指出, 我们认为沪深300(现2150点)在三季度将上涨5%至2250点,年末达到2350点(10%)。原因有四个:一、由于稳增长预期加强,市场信心增 强;二、三季度流动性将继续宽松,帮助市场恢复估值;三、三季度全球经济将继续复苏,有利于中国出口,使对增长前景的担忧减少。尽管房地产市场下行风险加 大,但政府可以取消限购与贷款限制使松绑;四、三季度将进一步深化改革,对金融、财政、环保、中小企将产生进一步影响,减轻对中国结构性问题的担忧。

而根据最新路透调查的预测,沪综指到年底时将升至2,250点,较目前水准上涨超过11%,年底到2015年6月料将再上涨9%,达到2,450点。

受访分析师预估,中国央行定向降准范围将扩及更多商业银行,以增加流动性并促进放贷。不过分析师也表示,经济意外放缓,加上如对美国利率预期突然改变,致使投资人出脱新兴市场股票的话,就可能阻扰股市涨势。

中国黄金协会:黄金从西向东流趋势或维持20年

中国黄金协会近日称,全球黄金从西向东流的趋势使得中国成为了全球第一大黄金消费国,在收入增加刺激消费的情况下,这种状态可能将维持20年。

2013年中国的黄金消费量达到了创纪录的1176.4吨,今年中国的需求将和去年基本持平。

世界黄金协会(WGC)数据显示,去年中国的黄金需求量占全球总量的28%。该协会预计在接下去4年,随着中国变得越来越富裕,黄金需求还将增加大约25%。

中国黄金协会副会长张炳南说称,随着东方地区收入的增加,黄金需求会有相似的趋势,并且在未来无论是中国还是印度或者别的发展中国家的需求都会持续增加,除非发生什么重大事件。在未来10到20年,(黄金由西向东流的)趋势可能不会改变,因为西方比东方有更多的黄金。