交易中的道义期望

在本文中,我将使用杜卡特(ducat)作为货币单位来保持历史连续性。 您始终可以用您习惯的任何其它货币替换杜卡特。

数学期望

交易中的数学期望是评估交易策略绩效的指标之一。 这种信奉数学期望(以及更多因素)的用户在文章“交易中的数学。 如何估算交易结果”里进行了详细讨论。

但是我们现在对数学期望的概率定义感兴趣。 例如,我为您提供一个游戏,您有 10% 的机会赢得 100 杜卡特,有 90% 的机会输掉 10 杜卡特。 那么这种博弈游戏的数学期望将如下所示:E = 0.1 * 100 + 0.9 * (-10) = 1 杜卡特。 故此,我们可以用数学期望来判断预期回报。 举例,如果我们玩这个游戏 100 次,我们可以假设我们的初始本金可以增加 100 杜卡特。

直觉表明,数学期望越大,参与这样的游戏就越有趣。 例如,如果我们将游戏中的奖金增加到 200 杜卡特,那么数学期望也提升到 11,而 100 场比赛的预期盈利能力将增加到 1100 杜卡特。 如果数学期望值是 +100,奖金 500 会怎么样。 听起来像是一场梦! 您同意这个说法吗?

如果是这样,今天是您一生中最快乐的日子之一。 因为我建议您无限地玩这个期望游戏。 试想一下,您将在一小时内(甚至更快)成为巨无霸级别的超级亿万富豪。

但玩这个游戏有一个小小的不便。 为了参与游戏,您应该支付少量入场费,例如 100 杜卡特。 好吧,这听起来有点卑鄙。 就算 50 杜卡特好了。 另一个想法,我为您提供特别折扣 — 您只需支付 25 杜卡特,我们就可立即开始这个精彩的游戏。

在您转账报名费时,我来告诉您此游戏的规则。 首先,您要猜抛硬币的结果:正面或反面。 然后我来抛一枚硬币,如果您猜对了,我会付给您 1 杜卡特。 第二次猜测还正确,将为您带来 2 杜卡特。 第三次猜测后,您将收到 4 杜卡特,依此类推 — 每回下一次猜测都是之前的奖金翻倍。 想象一下,经过五十次猜测,我将要付给您多少杜卡特。 一百次之后呢? 这样的数字还没有被发明出来,与您赢得的奖金相比,世界上所有的财富都微不足道。

如果您在某次犯了错误,游戏就结束了。 您可以再次支付入场费,我们将从头开始游戏。

有些事情告诉我,没有人愿意和我玩这样的游戏。 为什么呢? 一方面,我们有一个无限的数学期望:

另一方面,内心的声音表明,即使入场费是 25 杜卡特对于这样的无限游戏来说也太高了。 这种矛盾被称为 "圣彼得堡(St. Petersburg)悖论"。

道义期望

于 1738 年,丹尼尔·伯努利(Daniel Bernoulli)出版了他的著作“风险衡量新理论的阐述”。 在这项工作中,他建议在任何游戏中,有必要最大化的不是预期回报,而是它对玩家的效用。

这个假设可以通过以下示例来说明。 有两个不同的玩家。 一个有 100 杜卡特的资本,另一个有 1000 杜卡特。 他们都获得了一款预期回报为 10 杜卡特的游戏。 显然,对于第一个玩家来说,这样的游戏会更有趣,因为如果他赢了,他的资本将增加 10%,而第二个玩家的资本只会增加 1%。 换言之,同样护获胜对第一个玩家来说比第二个玩家更有用。

基于这一假设,丹尼尔·伯努利推导出道义期望方程。 假设 Deposit 是玩家的可用资本,Profit 是预期收益,Loss 是可能的损失,而 p 是获胜的概率。 在这种情况下,道义期望方程如下所示:

道义期望和数学期望的主要区别在于,道义期望取决于玩家的资本,并隐含地考虑了游戏的风险。

以我之前提议的游戏之一为例 — 有 10% 的机会您可以赢得 200 杜卡特,有 90% 的机会您可能输掉 10 杜卡特。 这个游戏的数学期望对所有玩家都是相同的:0.1*200 + 0.9*(-10) = 11 杜卡特。 但是道义期望会有所不同,并且会提供更多的信息。

首先把您拥有的杜卡特放在桌子上并数数它们。 现在权衡利弊,并决定是否同意玩这个游戏?

- 如果您同意玩,并且您有超过 73.74 杜卡特,那么一切都井井有条 — 您已经正确计算了风险和机会。

- 如果您正好只有 73.74 杜卡特,那么您就像在薄冰上行走。 且是在非常薄的冰上。

- 如果您手里少于 73.74 杜卡特,那么......也许您应该寻找其它方法来处理肾上腺素成瘾。 例如,您可以尝试在公海上喂食饥饿的食人鲨。

- 如果您拥有超过 73.74 杜卡特,然而放弃了这款游戏,那么您很可能错过了生活中最有趣的时刻。

您可能会问,这个神秘的 73.74 杜卡特是从哪里来的。 它来自对这款游戏的道义期望:

对于一个理性的玩家来说,道义期望应该是严格正面的:

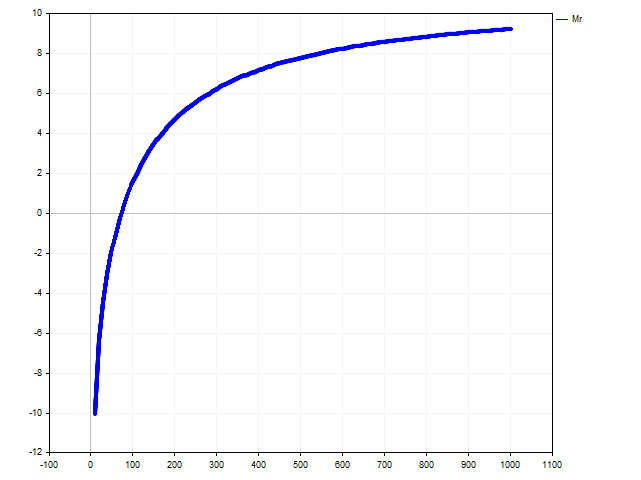

很容易能从不平等中找到解 Deposit > 73.74。 下图显示了道义期望如何根据玩家的资本而变化。

交易中的道义期望

一些交易策略包括设置止损和止盈。 在这样的交易策略中,就可以运用道义期望。 在这种情况下,能够应用道义期望的几种选择。

开仓时,交易者知道交易账户的确切余额。 此外,他们还可以估算胜率(我们将在下面讨论)。 所有其它建仓参数都以变量表示:

- SL – 开仓价与其止损点数之间的差额(正整数);

- TP – 开仓价与其止盈点数之间的差额(正整数);

- PV – 入金货币中一个点的成本。

- Lot – 开仓交易量。

那么建仓的道义期望将是:

只有当预设三个变量中的任两个值时,才有可能应用道义期望的第一种方式 — SL,TP 和 Lot。

例如,在开仓时,我们设置交易量及其止盈。 然后我们可以估算这笔交易的止损价位。 其数值应该是这样的,即道义期望变为正面。 换言之,我们找到可能的最大止损值。

我们来看看如何以象征性的方式做到这一点。 首先,我们需要找到辅助变量的值:

那么止损将受到不等式的限制:

一旦我们指定了手数和止损,那么我们就可以估算止盈价位。

那么此交易的止盈将如下所示:

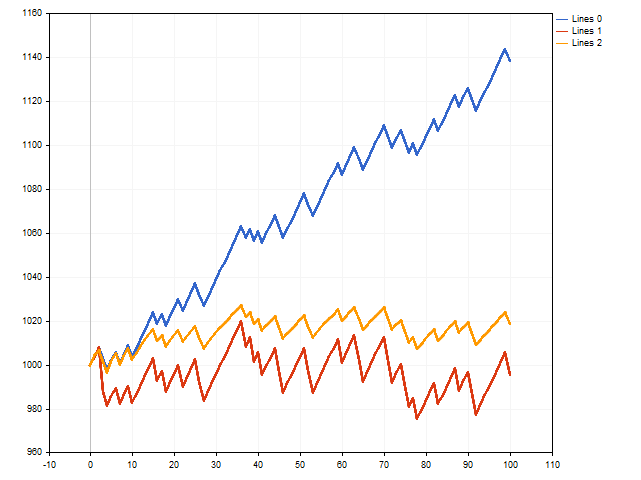

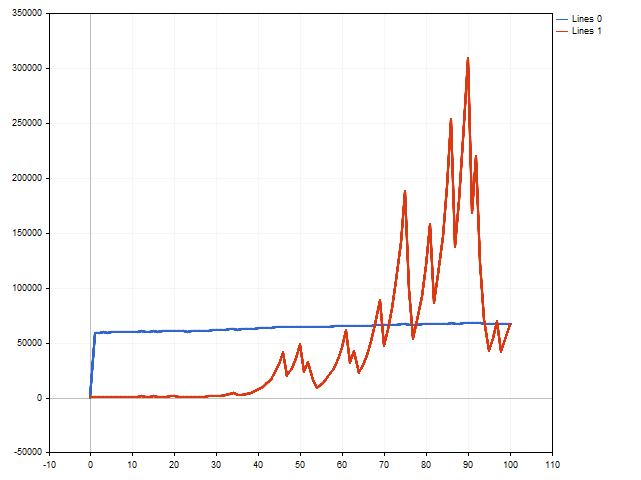

这是一个理论。 现在我们看看在实践中能做什么。 为此,编写一个模拟交易执行的脚本。 我们将同时检查三个选项 — 固定止损和止盈,浮动止损和浮动止盈。

乍一看,具有固定止损和止盈(蓝线)的选项获胜。

但是,应该记住,我们用的是可能的最大止损和最小止盈。 如果我们稍微减少止损点数和增加止盈点数来远离这些界限会发生什么? 那么情况也许会改变。

红线显示浮动止损交易的结果,橙色线显示浮动止盈交易的结果。 正如我们所看到的,浮动止盈可以对交易结果产生积极影响。

道义期望和资金管理

我们把道义期望等式分成两部分。 我们有条件地称第一部分有利可图:

第二部分称为无利可图:

如果我们仔细观察盈利部分,我们就能看到是手数的增加导致其增长。 然而,手数的相同增加导致无盈利部分的减少。 结果救国,无盈利的部分可能会有零值(甚至负值)。 在这种情况下,对于这种交易的道义期望变成负面。 正如我们所记得的,这不是最佳选择,理性的交易者不赞成它。

我们的下一个想法是找到某个 lot 值,以便等式的盈利和无盈利部分同时具有最大可能值。 那么对于给定的 SL 和 TP,道义期望将是最大的。 在图中,您可以看到道义期望如何随着 lot 的增加而变化。

数值实验给出了积极的结果。 现在我们来推导出最佳仓位大小的方程。 为此,我们需要找到道义期望相对于 lot 变量的导数,将其等同于零,并求解生成的方程。 结果就是,我们得到以下表达式:

我们注意括在表达式里方括号中的部分。 在此,我们看到数学期望由止损和止盈分开。 请注意,为了正确计算 lot 值,交易的数学期望应严格为正数值。 换言之,应始终满足以下条件:

顺便说一下,如果我们在方括号中扩展分数,我们得到凯利(Kelly)准则:

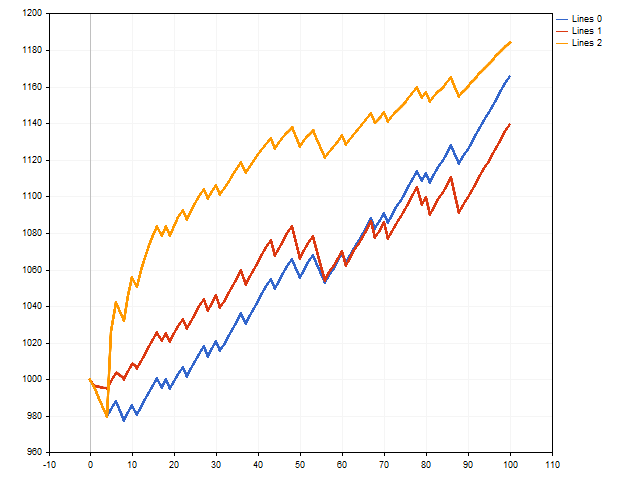

现在,我们尝试模拟一系列交易,其中 lot 值是在道义期望的帮助下进行管理。 在此,我们回看到各种结果。 例如,初始本金可以增加 160 倍以上。

不过,连续几笔亏损交易可能会影响结果的最佳方式。 在下图中,我们可以看到初始本金增加了大约五十倍。 这是相当不错的。 如果您不考虑在第 90 步附近的事实,那初始本金增加了约三百倍。

风险管理

正如我们所见,依据道义期望来管理资金既可以带来可观的收益,也可能带来非常明显的损失。 这就提出了风险管理的问题。

这里有两种方式。 第一个(最明显的一个)是在计算中不占用全部可用资金,而只取用其中的一部分。 例如,您可以设置一些固定额度。 此外,您可以设置当前余额的百分比。 无论如何,它将帮助您降低交易时的风险。

第二个风险管理选项是改变盈利交易概率的计算。 我们来更详细地看一下此选项。

假设 n 是交易总数,而 m 是获胜交易的数量。 然后我们可以将获胜的概率估算为:

但是,这种方式并不完全正确。 因为按照这种方式,我们可以估算已发生事件的频率。 取而代之,我们需要获得在未来交易中获胜的概率。

假如说您已经进行了 15 笔交易,其中 10 笔获胜。 您即将开立下一笔持仓。 然后交易总数将加 1,但获胜交易的数量可以增加、或保持不变。

我们取这些选项的平均值,然后开仓获胜的概率将是:

通过这种方式,我们得到 Krichevsky-Trofimov 估算器,其符号形式如下所示:

加入偏移可以稍微降低获胜概率,从而降低风险。

我们将概率估算推广如下:引入任意偏移 s >= 1。 那么获胜的概率将是:

通过设置 s,我们可以在相当宽的范围内调节风险 — s 值越大,风险越低。

不幸的是,风险降低也会影响所获利润金额。 因此,任何交易者都会面临一个选择:高风险可以让您获得丰厚的盈利,但损失也可能非常大。 低风险可以令您减低损失,但这样利润亦会缩小。

我们来看看风险如何影响交易。 我采用最简单的智能系统,在两条移动平均线的交点处进行交易。 EA 采用以下参数进行测试:

货币对: EURUSD,

时间帧: H1,

测试区间: 2021.01.01 – 2022.12.31

所有其它参数均为默认值。

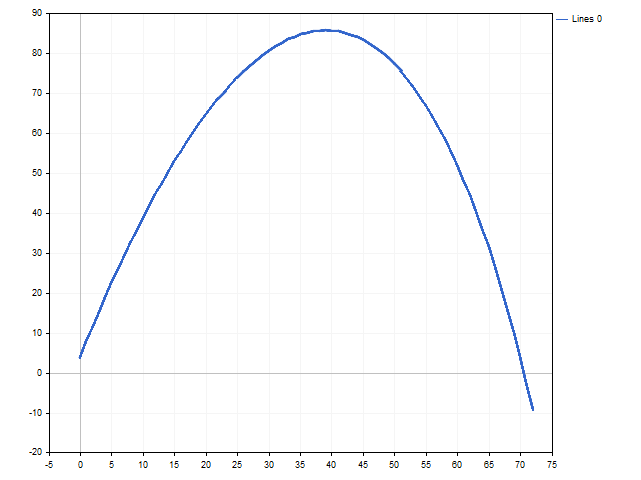

测试期间产生 419 笔交易。 余额图如下所示:

对于不同的风险值,获得以下结果。

| 风险 | 总体净盈利 | 余额绝对回撤 | 盈利因子 | 预期收益 | 恢复因子 | 保证金等级 |

|---|---|---|---|---|---|---|

| 0 | 42 961.51 | 2 699.05 | 1.18 | 102.53 | 1.72 | 89.20% |

| 25 | 28 932.51 | 570.27 | 1.21 | 69.05 | 1.89 | 260.70% |

| 50 | 16 836.83 | 230.64 | 1.21 | 40.18 | 1.92 | 309.53% |

正如我们所见,降低风险会减少利润,但可以改善交易策略的其它参数。

结束语

撰写本文时使用了以下程序:

| 名称 | 类型 | 说明 |

|---|---|---|

| ME SL-TP | 脚本 | 该脚本显示,如果根据交易道义预期选择止损和止盈值,交易盈利能力将如何变化。 脚本参数:

|

| ME Lot | 脚本 | 该脚本显示持仓量如何影响交易的道义期望。 |

| ME MM | 脚本 | 该脚本比较了道义期望资金管理和固定手数交易。 在操作结束时,将显示一条消息,其中包含两种选项的交易结果,以及合理的固定手数的大小。 |

| Two_Moving_Averages_System | 智能系统 | 该 EA 能够估算风险对交易绩效的影响。 其参数:

|

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/12134

新文章 交易中的道义期望已发布:

作者:Aleksej Poljakov

很新颖的交易理论,赞!