Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 558

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

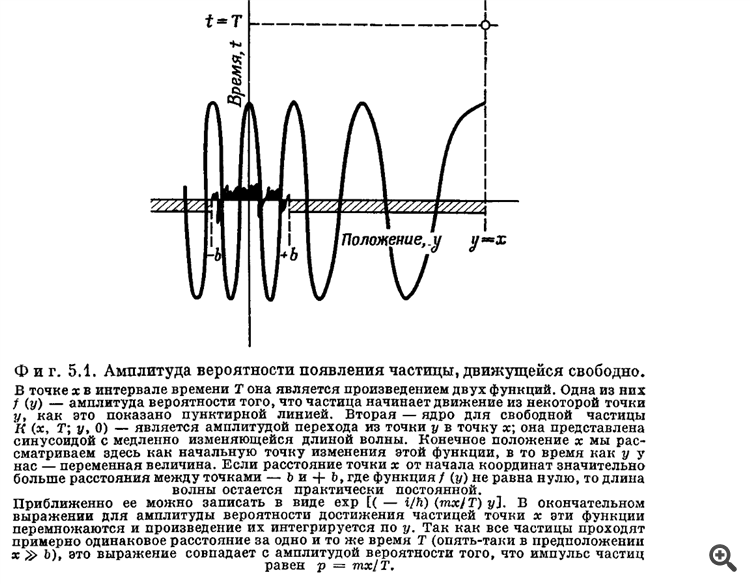

В довершение - рисунки из монографии Р.Фейнмана об амплитудах вероятности квантовых переходов

Чем-то напоминают графики, которые выкладывал СанСаныч, не так ли?

Держите меня семеро - щас новую теорию начну вещать месяца на 3-4... ^))))))))

В довершение - рисунки из монографии Р.Фейнмана об амплитудах вероятности квантовых переходов

Чем-то напоминают графики, которые выкладывал СанСаныч, не так ли?

Держите меня семеро - щас новую теорию начну вещать месяца на 3-4... ^))))))))

главное что бы все это в вечность не перешло :) похоже, но тут вероятности при разных амплитудах на уже, скажем, детрендированном графике. А если добавить трендовую составляющую то будет еще сложнее

Держите меня семеро - щас новую теорию начну вещать месяца на 3-4... ^))))))))

тут оказалось что и простая НС за границами обучающей выборки работает весьма так себе ....

Не простая НС, а НС определенной конфигурации. Сверху-вниз -

Сгенерив из этого(1) - это(2), подгонять этим(3)......)))))

Не простая НС, а НС определенной конфигурации. Сверху-вниз -

Сгенерив из этого(1) - это(2), подгонять этим(3)......)))))

на этом мой мозг окончательно сломался :) ну его нафиг, буду просто преобразовывать ВР :)

ох уж этот нелинейный мир.. послушиваю Гордона фоном :)

на этом мой мозг окончательно сломался :) ну его нафиг, буду просто преобразовывать ВР :)

От постов Vizard_ даже мой квантовый мозг ломается...

По-моему, под этим ником ближайший родственник Р.Фейнмана здесь посты кропает :))))

Поэтому легко запутаться, допустим мы юзали линейную или ридж регрессию и все было ок, и тут решили перейти на МЛП для тех же задач.. а нифига :)

для млп надо как-то преобразовывать выходы а потом трансформровать их обратно. поэтому все предпочитают юзать классификацию, хотя для задач прогнозирования подходит именно регрессия :)

Я бы даже сказал что для трендов больше как раз подходит линейная или ридж регрессия, а для флэтов MLP

Ну, во первых, нам только классификация и нужна - входить в сделку или не входить. И все. Больше ничего не нужно - только 1 и 0. МЛП с этим вполне справляется. Для чего нам прогнозирование? - абсолютно непонятно.

Во вторых, для МЛП нужно четко сформулировать задачу, и отсечь все лишнее, отдав это на откуп алгоритмическим методам. И в третьих, при обучении не навязывать МЛП свое решение, как это делается в большинстве местных статей.

Ну, во первых, нам только классификация и нужна - входить в сделку или не входить. И все. Больше ничего не нужно - только 1 и 0. МЛП с этим вполне справляется. Для чего нам прогнозирование? - абсолютно непонятно.

Во вторых, для МЛП нужно четко сформулировать задачу, и отсечь все лишнее, отдав это на откуп алгоритмическим методам. И в третьих, при обучении не навязывать МЛП свое решение, как это делается в большинстве местных статей.

прогнозирование - путь к краху, но можно оценить вероятность будущей неустойчивости :) прогнозирование нужно для адаптации системы к новым условиям, нс, сама переобучаясь, фитится под изменения рынка периодически

а классификатор просто работает с результатами первой нс

классификация это тоже прогнозирование, но через сочетание баев\селлов, т.е. просто оптимизация, ее можно сделать и через штатный оптимизатор довольно качественно

да в общем хз, просто так делаю, прикольно же

+ у меня нет такой нейросеточки как у вас, и в mql варианте ее нет

да и скоро доделаю в 2-х вариантах сразу, там видно будет.. просто подзабил на это на праздниках

прогнозирование - путь к краху, но можно оценить вероятность будущей неустойчивости :)

классификация это тоже прогнозирование, но через сочетание баев\селлов, т.е. просто оптимизация, ее можно сделать и через штатный оптимизатор довольно качественно

Классификатор вполне справится с вероятностями неустойчивости, по крайней мере с границами где сделка м.б. актуальной.В общем виде задача определения вероятностей может и вообще не иметь решения.

Штатный оптимизатор качественно? - совсем не уверен, скорее уверен в обратном.)

+ у меня нет такой нейросеточки как у вас, и в mql варианте ее нет

Классификатор вполне справится с вероятностями неустойчивости, по крайней мере с границами где сделка м.б. актуальной.В общем виде задача определения вероятностей может и вообще не иметь решения.

Штатный оптимизатор качественно? - совсем не уверен, скорее уверен в обратном.)

ну а тут я делаю прогнозирующую фигнюшку, потом на некоторой истории сразу же оцениваю ее кач-во.. если кач-во норм то обучаю вторую торговать по прогнозам, та уже просто определяет где лучше купить\продать

(сначала там просто нечеткая логика стояла, но затем решил тоже на НС заменить)

в оптимизаторе можно вообще вещи творить, но дороговато в облаке, если много параметров, те же сутки будет обучаться как у вас.. задача то одна и та же - оптимизация целевой ф-ии