Можно ли отличить график СБ от графика цены? - страница 12

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Поставленные Новой вопросы никак не намекают на цвет ее трусиков. Тем неменее она в белых...

Поручик...

Геройству храбрых поем мы песню... sibirqk, danminin, Vizard_ правильно определили графики цены и СБ, по поводу приращений @Vizard_

Это ни о чем не говорит. Системно определять не сможет никто.

Если провести исследование по всем правилам статистики, т.е. дать 100-200 пар графиков, то угадайка будет 50/50.

Геройству храбрых поем мы песню... sibirqk, danminin, Vizard_ правильно определили графики цены и СБ, по поводу приращений @Vizard_

да здесь, вообще, по моему, нет СБ.

левый график непонятно как сгенерирован.

да здесь, вообще, по моему, нет СБ.

левый график непонятно как сгенерирован.

Не много по другому вопрос, зачем СБ притягивать к цене? Какой физ.смысл для работы с ценами???

Исторические данные gbpusd c 1791 https://www.anaga.ru/analytcal-info/2/6.htm стартовое значение 4.5558, генерируйте СБ этой пары от 1791г поминутно(уже статистически значимое количество) и полученный график не будет иметь никакого отношения к цене. Реальные котировки отражают соотношение/развитие/кризисы/войны стран и gbpusd за 2,5 века очень хорошо это показывает своими экстремумами и конечным курсом - это не какие-то случайные процессы. И для маленьких и не очень любителей физмата более подходящая модель это демон Максвелла(ДМ) с вечным двигателем, богатое(горячее) останется богатым и будет богатеть за счет бедного(холодного). Единственная область, в которой стабильно существуют процессы ДМ это экономика.

Это приращения, думаю тут пойдет визуально легче, та же загадка, если не надоело))

на первом выраженный arch эффект, на рынке обычно условно выраженный arch, т.е. нет такой стабильной цикличности, а она зависит еще от предыдущих значений самой же себя

и да, это еще не говорит о том что ВР не случайный, пока не построена модель и не определены ошибки на новых данных

проблема то как раз в том, что зависимости постоянно меняются

и Дмитрий правильно заметил, что этот эффект возникает из-за кластеризации волатильности в разные торг. сессии, т.е. нет никаких других "закономерностей"

Можно, частично, избавиться этого эффекта, введя поправки на волатильность, и у вас будет почти чистое СБ

вики

в итоге останутся только такие "Закономерности"

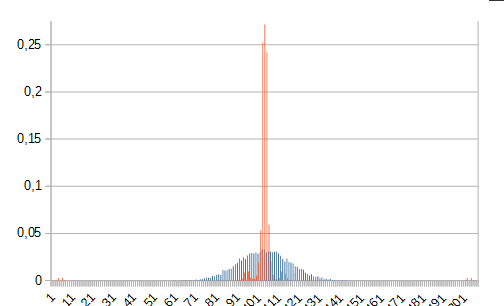

Продолжим загадки?)) один-распределение цены, другой-сб

один-распределение цены, другой-сб

две последующие картинки относятся к верхней

да здесь, вообще, по моему, нет СБ.

левый график непонятно как сгенерирован.

Там картинка через копипаст смазалась, поэтому "на глаз" появились циклы, так будет правильнее:

Интересно, каким образом ориентировались? Для меня непостижимо, данных маловато, настолько распределения различны, но сами графики..., неужели только из-за того эффекта где цена скакала туда-обратно на правой картинке?

P.S. Шпильки были - тик:-вверх-100, потом через два тика вниз 98, и так несколько раз.