Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Как разработать торговую систему на основе Bollinger Bands

В этой статье мы поговорим о полосах Боллинджера (Bollinger Bands) — одном из самых популярных индикаторов в мире трейдинга. Мы обсудим технический анализ, а также научимся разрабатывать системы алгоритмической торговли на основе индикатора Bollinger Bands.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XXXIII): Отложенные торговые запросы - закрытие позиций по условиям

Продолжаем работу над функционалом библиотеки для реализации торговли при помощи отложенных запросов. У нас уже реализована отправка торговых запросов по условию на открытие позиций и установку отложенных ордеров. Сегодня создадим возможность полного, частичного и встречного закрытия позиций по условию.

Тестирование паттернов, возникающих при торговле корзинами валютных пар. Часть III

Мы заканчиваем тестирование паттернов, которые можно увидеть при торговле корзинами пар. В статье представлены результаты тестирования паттернов, отслеживающих движение валют пары по отношению друг к другу.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XXVIII): Отложенные торговые запросы - закрытие, удаление, модификации

Это третья статья о концепции отложенных запросов. В ней мы завершим тестирование работы с отложенными торговыми запросами - создадим методы для закрытия позиций, удаления отложенных ордеров и модификацию параметров позиций и отложенных ордеров.

Паттерны, доступные при торговле корзинами валют. Часть II

Продолжение разговора о паттернах, которые может обнаружить трейдер при торговле корзинами валютных пар. В этой части рассмотрены паттерны, образующиеся при использовании объединенных трендовых индикаторов. В качестве инструмента анализа применены индикаторы, построенные на основе индекса валюты.

Биржевая сеточная торговля лимитными ордерами на полном автомате на Московской бирже MOEX

Разработка торгового советника на языке торговых стратегий MQL5 для MetaTrader 5 Московской биржи MOEX. Советник будет торговать по сеточной стратегии на терминале MetaTrader 5 на рынках Московской биржи MOEX, которая также включает в себя закрытие позиции по стоп-лоссу или тейк-профиту, удаление отложенных ордеров при наступлении определенных рыночных условий.

Как и зачем разрабатывать собственную систему для алгоритмической торговли

В этой статье мы рассмотрим основы языка программирования MQL. Цель статьи — помочь начинающим программистам разработать собственную систему алгоритмической торговли (торгового советника).

Разработка торговых роботов при помощи визуального программирования

В статье демонстрируется возможности редактора botbrains.app — no-code платформы для разработки торговых роботов. Чтобы создать торгового робота не нужно программировать — просто перетащите нужные блоки на схему, задайте их параметры и установите связи между ними.

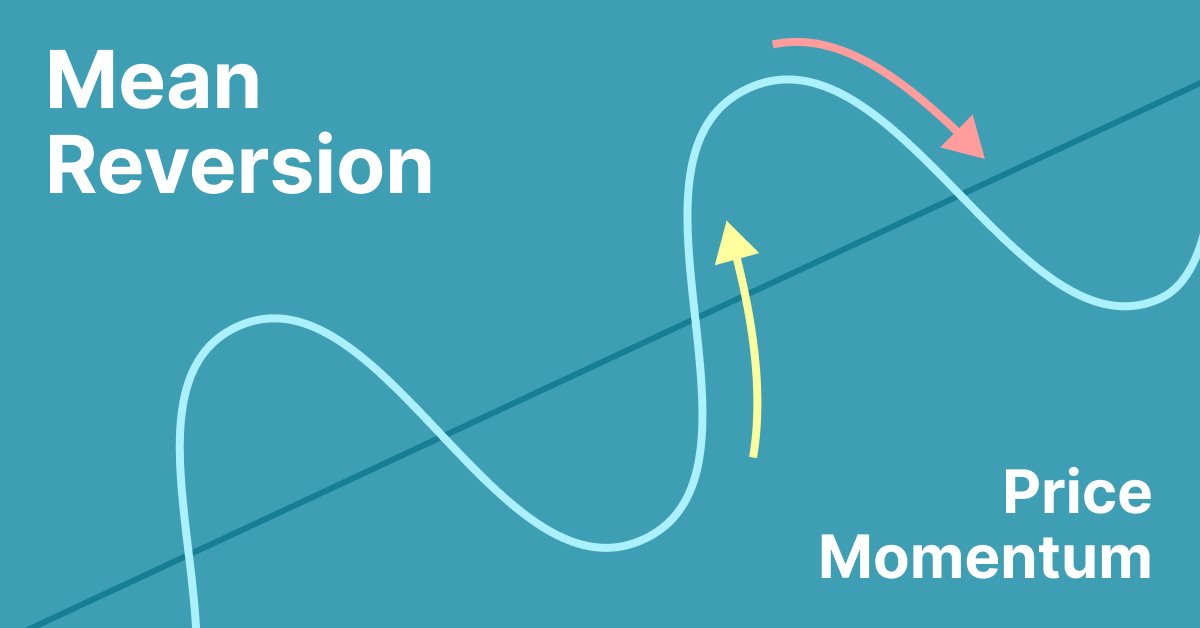

Простая торговая стратегия возврата к среднему

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XVIII): Интерактивность объекта-аккаунт и любых других объектов библиотеки

В статье организована работа объекта-аккаунт на новом базовом объекте всех объектов библиотеки, доработан базовый объект CBaseObj и протестирована установка отслеживаемых параметров, а также получение событий для любых объектов библиотеки.

Как упростить обнаружение и устранение ошибок в коде эксперта

В разработке торговых экспертов не последнее место занимают вопросы диагностики и исправления ошибок в их коде. Специфика такова, что порой не обнаруженная вовремя ошибка может погубить стоящую идею торговой системы еще на этапе ее первых испытаний. Поэтому любой здравомыслящий разработчик МТС будет изначально заботиться о таких проблемах. Данная статья рассматривает некоторые подходы, помогающие в этом нелегком деле.

Оптимальный подход к разработке и анализу торговых систем

В данной статье я постараюсь показать по каким критериям выбирать систему или сигнал для инвестирования своих средств, а также каков оптимальный подход к разработке торговых систем и почему этот вопрос настолько важен в рамках торговли на форекс.

Эксперты на основе популярных торговых систем и алхимия оптимизации торгового робота (Часть 5)

В этой статье автор предлагает способы улучшения торговых систем, представленных в его предыдущих статьях. Статья будет интересной для трейдеров, уже имеющих опыт в написании экспертов.

Универсальная регрессионная модель для прогнозирования рыночной цены (Часть 2): Функции природных, техногенных и общественных переходных процессов

Настоящая статья является логическим продолжением предыдущей и написана для освещения выявленных фактов подтверждения ее выводов в течении последующих десяти лет после ее выхода, по части выявленных трех функций динамических переходных процессов, описывающих закономерности изменения рыночной цены.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XVI): События коллекции символов

В статье создадим новый базовый класс для всех объектов библиотеки, который добавит событийный функционал всем своим наследникам, и создадим класс отслеживания событий коллекции символов на основе нового базового класса. А также изменим классы аккаунта и событий аккаунта для работы под новым функционалом базового объекта.

Объектный подход в MQL

Этот второй обзор будет интересен скорее всего программистам как начинающим так и профессионалам, работающим в среде MQL. Очень хотелось бы чтобы эта статья попала также к разработчикам и идеологам среды MQL, так как вопросы, которые здесь поднимаются, могут являться проектами для будущих реализаций как MetaTrader, так и MQL.

Итоги MetaTrader AppStore за 3 квартал 2013 года

Подошел к концу очередной квартал этого года, и мы решили подвести его итоги для MetaTrader AppStore - магазина торговых роботов и технических индикаторов для платформ MetaTrader. Всего к концу отчетного квартала более 500 разработчиков разместили в Маркете свыше 1 200 продуктов для MetaTrader 4 и MetaTrader 5.

Пользуйтесь каналами и групповыми чатами MQL5.community

На сайте MQL5.com встречаются трейдеры со всего мира — публикуют статьи, бесплатные коды и продукты в Маркете, выполняют работы на фриланс бирже и копируют торговые сигналы. Вы можете общаться с ними на форуме, в трейдерские чатах и каналах MetaTrader.

Работа с таймсериями в библиотеке DoEasy (Часть 37): Коллекция таймсерий - база данных таймсерий по символам и периодам

Статья посвящена созданию коллекции таймсерий заданных таймфреймов для всех используемых в программе символов. Создадим коллекцию таймсерий, методы установки параметров таймсерий, содержащихся в коллекции, и первичное наполнение созданных таймсерий в коллекции историческими данными.

Брутфорс-подход к поиску закономерностей (Часть IV): Минимальная функциональность

В данной статье я покажу улучшенную версию брутфорса, основанную на целях поставленных в предыдущей статье, и постараюсь наиболее широко осветить эту тему, используя советники и настройки добытые с помощью данного метода. Также дам сообществу попробовать новую версию программы.

Машинное обучение и Data Science (Часть 06): Градиентный спуск

Градиентный спуск играет важную роль в обучении нейронных сетей и различных алгоритмов машинного обучения — это быстрый и умный алгоритм. Однако несмотря на его впечатляющую работу, многие специалисты по данным все еще неправильно его понимают. Давайте в этой статье посмотрим, о чем идет речь.

Торговые стратегии

Все разнообразные категории, используемые для классификации торговых стратегий, полностью произвольны. Следующая классификация призвана подчеркнуть основные различия в возможных подходах к торговле.

Как правильно выбирать советник в Маркете?

В данной статье рассмотрим моменты, на которые следует обращать внимание при покупке советника в первую очередь. А также поищем способы повышения прибыли и, что самое, главное, как потратить деньги с умом и еще заработать на этом. Кроме того, после прочтения вы поймете, что заработать можно даже на простых и бесплатных продуктах.

Запускаем MetaTrader VPS впервые — пошаговая инструкция

Всем, кто использует торговые советники или подписки на сигналы, рано или поздно понадобится надежный круглосуточный хостинг для торговой платформы. Мы рекомендуем использовать MetaTrader VPS по целому ряду причин. Платить и управлять сервисом можно через аккаунт MQL5.community. Если у вас еще нет аккаунта на MQL5.com — зарегистрируйтесь и укажите его в настройках платформы.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XXIX): Отложенные торговые запросы - классы объектов-запросов

В прошлых статьях проверили концепцию отложенных торговых запросов. Отложенный запрос — это по сути обычный торговый приказ, но исполняемый по некоему условию. Сегодня создадим полноценные классы объектов-отложенных запросов — базовый объект-запрос и его наследников.

Работа с таймсериями в библиотеке DoEasy (Часть 35): Объект "Бар" и список-таймсерия символа

С этой статьи мы открываем новую серию описания создания библиотеки "DoEasy" для простого и быстрого создания программ. Сегодня начнём подготавливать функционал библиотеки для доступа и работе с данными таймсерий символов. Создадим объект "Бар", хранящий основные и расширенные данные бара таймсерии, и разместим объекты-бары в список-таймсерию для удобного поиска и сортировки этих объектов.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XXX): Отложенные торговые запросы - управление объектами-запросами

В прошлой статье создали классы объектов отложенных запросов, соответствующие общей концепции объектов библиотеки. Сегодня займёмся классом, позволяющем управлять объектами отложенных запросов.

Тестирование паттернов, возникающих при торговле корзинами валютных пар. Часть I

Начинаем тестирование паттернов и проверку методик, описанных в статьях, посвященных торговле корзинами валютных пар. Рассмотрим на практике, как применяются паттерны пробития уровней перекупленности/перепроданности.

Машинное обучение и Data Science — Нейросети (Часть 01): Разбираем нейронные сети с прямой связью

Многие любят, но немногие понимают все операции, лежащие в основе нейронных сетей. В этой статье я постараюсь простым языком объяснить все, что происходит за закрытыми дверями многоуровневого перцептрона с прямой связью Feed Forward.

Эксперты на основе популярных торговых систем и алхимия оптимизации торгового робота (Часть 7)

В этой статье автор приводит пример эксперта, который бы удовлетворял требованиям Automated Trading Championship 2008

Трейдинг под Linux

Использование программ-индикаторов для оперативного отслеживания ситуации на мировых финансовых биржах.

Применение OLAP в трейдинге (Часть 3): анализ котировок в целях выработки торговых стратегий

В данной статье мы продолжим рассматривать технологию OLAP в применении к трейдингу, расширяя функционал, представленный в первых двух статьях. На этот раз оперативному анализу подвергнутся котировки. Показано выдвижение и проверка гипотез о торговых стратегиях на основе агрегированных показателей истории. Представлены эксперты для исследований побаровых закономерностей и адаптивной торговли.

Машинное обучение и Data Science (Часть 07): Полиномиальная регрессия

Полиномиальная регрессия — это гибкая модель, предназначенная для эффективного решения задач, с которыми не справляется модель линейной регрессии. В этой статье узнаем, как создавать полиномиальные модели на MQL5 и извлекать из них выгоду.

Эксперты на основе популярных торговых систем и алхимия оптимизации торгового робота (Часть 4)

В данной статье автор продолжает обзор алгоритмов реализации простейших торговых систем и знакомит с записью результатов оптимизаций при бэктестинге в один html файл в виде таблицы. Статья будет полезна начинающим трейдерам и начинающим экспертописателям

Тестирование паттернов, возникающих при торговле корзинами валютных пар. Часть II

Продолжаем тестирование паттернов и проверку методик, описанных в статьях о торговле корзинами валютных пар. Рассмотрим на практике, можно ли использовать паттерны пересечения графиком объединенного WPR скользящей средней, и если можно, то как именно.

Эксперты на основе популярных торговых систем и алхимия оптимизации торгового робота (Часть 6)

В этой статье автор предлагает способы улучшения торговых систем, представленных в его предыдущих статьях. Статья будет интересной для трейдеров, уже имеющих опыт в написании экспертов.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть XI). Совместимость с MQL4 - События закрытия позиций

Продолжаем создавать большую кроссплатформенную библиотеку, целью которой является упростить написания программ для платформы MetaTrader 5 и MetaTrader 4. В десятой части мы продолжили работу над совместимостью библиотеки с MQL4 и сделали определение событий открытия позиций и активации отложенных ордеров. В данной статье сделаем определение событий закрытия позиций и избавимся от оказавшихся невостребованными свойств ордеров.

Рыночная математика: прибыль, убыток, издержки

В данной статье я покажу вам, как считать полную прибыль или убыток любого трейда, включая комиссию и своп. Составим точнейшую математическую модель, напишем по ней код и сравним ее с эталоном, а также попытаемся залезть под капот основной функции MQL5 для вычисления прибыли и докопаемся до сути всех необходимых величин из спецификации.

Использование платформы MetaTrader 4 для выявления благоприятных временных окон (паттернов времени)

Анализ паттернов времени может применяться для рынка Форекс с целью определения наилучшего времени для открытия сделок, а также периодов, когда не следует торговать вовсе. В данном случае мы используем торговую платформу MetaTrader 4 для анализа истории и оптимизации результатов, которые могут быть использованы в механических торговых системах.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть VI): События на счёте с типом неттинг

В предыдущих статьях мы начали создавать большую кроссплатформенную библиотеку, целью которой является упростить написания программ для платформы MetaTrader 5 и MetaTrader 4. В пятой части мы создали классы торговых событий и коллекцию событий, откуда события отправляются в базовый объект библиотеки Engine и на график управляющей программы. В данной части повествования добавим возможность работы библиотеки на счетах с типом неттинг.