Valores ótimos de pedidos SL e TP para um TS arbitrário. - página 14

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Вот я и думаю, что постановка задачи в самом начале является узкой, в самом узком смысле этого слова. Сдается мне, что это никакого отношения к общему случаю не имеет. :о( Но возможно - ошибаюсь.

Bem, meu caro! Estou lutando para unir tudo com um estreito, e você está tentando ampliar o quadro para mim :-)

Vá em frente, escolha a postura mais ampla e mostre-nos como é feita. Vamos aprender. Enquanto isso, faremos o que pudermos.

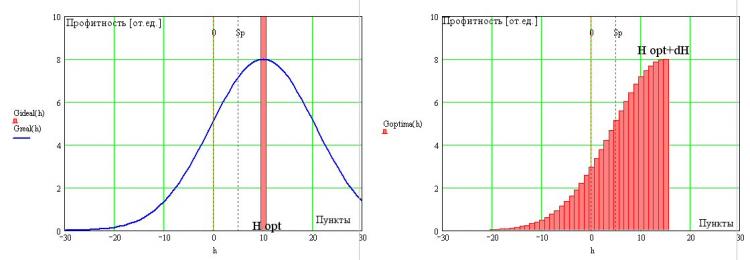

Vamos continuar a considerar a transição de um TS ideal com distribuição TP em forma de delta e sentados no ótimo na dupla distribuição (fig. à esquerda, em vermelho) para o ótimo:

É claro que devemos admitir que na realidade, sem uma oportunidade de olhar para o futuro (estando do lado certo da BP), temos que suportar erros do funcionamento ótimo do TP, que são inevitáveis devido à ausência de milagres na Natureza (já foi mencionado especialmente). Consequentemente, o FS do TS ideal terá uma diluição da distribuição delta-funcional de seu protótipo ideal, como mostrado na mesma figura com a linha azul.

Devido ao fato de que todas as posições abertas começam automaticamente com um valor negativo em -Sp, mesmo para o TS ótimo teremos definitivamente transações com um resultado negativo. Além disso, os próprios negócios podem ser fechados com qualquer grande menos (por enquanto, omitiremos o trabalho com ordens de proteção). Esta é uma condição incontornável da realidade. Mas podemos mudar a forma para o lado certo e temos um certo grau de liberdade. Isto se deve obviamente ao fato de que podemos escolher quando fechar um comércio lucrativo. Tendo em mente que existe um valor ótimo para o lucro H, podemos assumir uma aresta afiada no lado direito do TP do TS ótimo. Esta exigência deve-se, como já observei, à presença de dois processos concorrentes que afetam a rentabilidade do TC - a freqüência das transações e sua amplitude. Portanto, o limite à direita certamente existirá, mas coincidirá com a opção Н, como para o TS ideal. Obviamente, não. E isto se deve à presença da inevitável cauda apertada do lado esquerdo. No caso mais geral, o limite certo de FR ficará na área atrás de Н opt (ver fig. à direita) e sua localização exata não é importante para nós nesta fase de nosso raciocínio.

Assim, obtém-se a visão geral da distribuição modelo das tomadas do TS ideal. Terá necessariamente uma borda direita íngreme, cuja localização exata é determinada pelo Sp espalhado e uma ala direita monotonicamente decrescente com entrada obrigatória na área negativa. A forma exata desta ala será reconstruída posteriormente. Mas já podemos dizer agora que a planicidade (ou inclinação) da encosta esquerda é determinada pela ausência ou presença (sua força) de regularidades na série inicial de preços e a integral desta montanha deve (segundo o t. Carvalho) dar o zero exato no martingale, o que mais tarde nos permitirá encontrar suas (TS) algumas características.

ystr escreveu(a) >> Se levarmos em conta que "para um TS ideal todas as direções são adivinháveis" então eu devo notar que tal sistema é difícil de implementar na prática. E se estabelecermos a condição de que "o intervalo de variação de preços" está dentro do intervalo, então é impossível.

Claro. Eu já mencionei isso acima.

все верно. Но плановый TP зависит от временного горизонта во многом.

Definitivamente. Basta discordar sobre o SL. Apesar da vantagem estatutária, os picos contra nós não são de forma alguma excluídos, incluindo os fortes. Devemos ou reduzir a participação de capital no jogo, ou nos proteger da chamada de margem de lucro por meio de uma parada. Portanto, há um tema para otimização.

...

мы вправе предположить наличие резкой границы справа у ФР взяток оптимальной ТС. Это требование связано, как я уже отмечал, с наличием двух конкурирующих процессов влияющих на профитность ТС - частоты совершения транзакций и их амплитуды.

Acho difícil concordar aqui, pelo menos na hora certa. Na verdade, você está falando aqui de alguma forma de fechamento forçado de posição com base no tempo. Tal fechamento não daria um corte abrupto, mas sim uma supressão gradual dos rabos.

OK, o corte abrupto pode ser considerado uma aproximação desta supressão. Mas o tempo esmagará os dois rabos, porque grandes perdas também estão associadas ao tempo, assim como grandes lucros.

Definitivamente. Basta discordar sobre o SL. Apesar da vantagem estatutária, os picos contra nós não são de forma alguma excluídos, inclusive os fortes. Devemos ou reduzir a participação de capital no jogo, ou nos proteger da chamada de margem de lucro por meio de uma parada. Esse é o assunto para otimização.

Depende de qual das 3 variantes. Quando o comprimento da série é conhecido com antecedência, então é eficiente selecionar o tamanho da estaca - dependendo do comprimento da série e sem usar SL. Se o comprimento da série não for conhecido, o SL tem sentido, e o tamanho do lote será selecionado de acordo com seu valor. Ou vice versa - tamanho da oferta - seleção SL. Isto é, somente em conjunto lance size-SL.

Mas estes são exemplos abstratos, na prática é necessário SL, porque a distribuição de preços reais é não-estacionária e, em vez de vantagem estatística, após a entrada é possível obter perda estatística em algum tempo/de algum evento. É isso que a SL está tentando cortar.

Neutron писал(а) >>

Portanto, vá em frente, escolha sua mais ampla encenação e mostre-nos como ela é feita. Vamos aprender. Enquanto isso, faremos o que pudermos.

O assunto do SL é muito interessante para mim, e ainda está aberto, por isso, tenho lhe incomodado com perguntas. A gravitação da força gravitacional é determinada pela quantidade de mercúrio em primeiro lugar, mas não aumenta o valor da gravitação. E, é claro, espero que se torne mais comum no sentido restrito da palavra. :о)

Depende de qual das 3 opções. Quando o comprimento da série é conhecido antecipadamente, o método de seleção do tamanho da aposta - novamente dependendo do comprimento da série e sem usar SL - é eficaz. Se o comprimento da série não for conhecido, o SL tem um significado e o lote será selecionado de acordo com seu tamanho. Ou vice versa - tamanho da oferta - seleção SL. Isto é, somente em conjunto lance size-SL.

Mas estes são exemplos abstratos, na prática é necessário SL, porque a distribuição de preços reais é não-estacionária e, em vez de vantagem estatística, após a entrada é possível obter perda estatística em algum tempo/de algum evento. É isso que a SL está tentando cortar.

E, em minha opinião, quando a extensão da série é conhecida, é conveniente escolher SL para ela com base em estatísticas, com base na medida de risco aceita para si mesmo. Ir para fora desta medida é percebido como um grande espigão repentino contra a posição e é fechado pelo SL.

E, em minha opinião, quando a extensão da série é conhecida, é conveniente escolher SL para ela com base em estatísticas, com base na medida de risco aceita por você mesmo. Ir além desta medida é percebido como um pico inesperadamente grande contra a posição e fechado pelo SL.

Portanto, está em tarefas reais. O que eu descrevi foi para uma moeda com probabilidades constantes

Но существует и вторая ось координатной плоскости, где разыгрываются наши события, - ценовая, и связь между ними однозначная. Согласно выше приведённой формуде, амплитуда цены V(t) и время t в течении которого эта амплитуда наигрывается связаны следующим выражением:

A suposição de um relacionamento um a um parece irrazoavelmente forte; na realidade, o relacionamento é estatístico. Mas mesmo na relação inequívoca de aproximação esta fórmula se aplicará tanto às moções "a nosso favor" quanto às moções "contra nós".

Portanto, imho, a assimetria só pode ser introduzida corretamente mediante a introdução de condições adicionais. Neste caso, por exemplo, seria "cortar o lucro, deixar crescer o prejuízo". Em geral, para uma consideração separada do SL, pode-se entrar deste lado também, mas é preciso estipular isso. Imho, é claro.

Предположение об однозначности связи выглядит неоправданно сильным, реально эта связь статистическая. Но даже в приближении однозначной связи эта формула будет относиться как к движениям "за нас", так и к движениям "против нас".

Поэтому, имхо, корректно ввести асимметрию можно только введя дополнительные условия. Например для данного случая это будет "режь прибыль, давай убытку расти". В общем для отдельного рассмотрения вопроса о SL можно зайти и с этой стороны, но это нужно оговорить. Имхо, разумеется.

Eu não sei... No momento, não consigo pensar em nada.

Vamos voltar à análise do FC ótimo (OTS, porque estamos fartos de escrever a mesma coisa :-).

A partir de fig. você vê que temos dois graus de liberdade para determinar a posição do FS - ele pode ser movido para a esquerda - direita e mudar o declive (fig. à esquerda):

Além disso, a mudança das dependências de declive nas séries de preços é responsável. Como existem apenas duas opções (mais inclinadas), podemos assumir que estas duas opções correspondem a cerca de duas propriedades básicas não-marting do Mercado... Certo! - Cem por cento, ou é uma tendência ou um flat (o terceiro estado estável - martingale). Em um martingale, o integral do FR deve dar zero ao infinito. É claro. Em uma série de preços reais, obtemos MO>0 ou MO<0, e podemos negociar, embora neste último caso teremos que "reverter" o TS para que o MO se torne maior que zero novamente (ver fig. à direita). A posição de corte vertical da fronteira é determinada, como mencionei anteriormente, pela propagação e pelo grau de previsibilidade do mercado. Quanto mais previsível for o mercado, mais próximo está deste limite H opt=2Sp. Quanto mais o mercado se assemelha a um martingale, mais este limite se move para a área de maiores valores de h e menos efetivo se torna o comércio.

Note que até agora na construção de equações OTC nunca especificamos tipos de regularidades que possam superar os mercados, trazendo-nos assim lucro. As dependências na BP, como sabemos, são lineares e todas as outras dependências (não lineares). A identificação de dependências lineares em séries de preços não é uma tarefa fácil, mas é possível, enquanto as dependências não lineares são mais difíceis - sua variedade é infinita e não há um receptor universal para elas (se não for nosso ОТС, é claro). Cada um deles precisa ser claramente identificado, estabelecer um mecanismo específico para ele e rezar para que ele (dependência não linear) não altere inadvertidamente algum coeficiente no 11 termo da série de potências que o descreve). Portanto, a presença de não-linearidades na BP causará não-monotônicos (estou falando de TP sem ordens de proteção) na forma de inchaços suaves e desbaste. Ou seja, se as dependências lineares mudarem a inclinação do FS, então as não lineares levarão à deformação, haverá, por exemplo, caudas grossas, etc. Um exemplo de uma relação linear entre amostras vizinhas no PDF é mostrado abaixo à esquerda :

O sistema à direita é muito não-linear:-)

Assim, temos apenas um parâmetro ajustável em TS - H opt e apenas um parâmetro que caracteriza a condição do mercado - a inclinação do FR. Este último parâmetro, aparentemente, dificilmente depende das características de preços não lineares e o OTS finge ser integral (no sentido de uma manipulação completa de quaisquer combinações de mercado).

P.S. Merda, o posto anterior se perdeu...