granit77 작성 >> 상업적인 제품이 아니라면 최소한 어떤 형태로든 레이아웃을 한 다음 필요한 만큼 머리를 빗을 것입니다. 나는 Alexei를 해독하고 있습니다. 그는 재치있는 사람이지만 우리 마을 사람들에게는 더 쉽습니다. 그가 생각한 것은 곧 불쑥 튀어나온 것입니다. :))

나는 상용 제품이 없습니다-나는 내 자신의 ... 제품입니다.)))

빅터, 고기가 든 차에서 꺼내어 다른 지표에서 나온 첫 번째 물고기에 넣었다. 보여주기만 하면 됩니다. 글쎄, 나는 그런 형태로 그것을 퍼뜨리지 않을 것이다 !!!))))

나중에 왜 괴로워하는지 설명하십시오. 그러면서 제가 항상 자세한 설명과 이론 등 농담과 농담으로 포스팅한다는 사실을 알고 계시죠?

그래서-그렇거나 전혀 그렇지 않습니다.

추세 감지 의 주제 에 대해 많은 설명 없이 비대칭 확률론 을 배치할 수 있습니다. 여기에 게시하는 동안 내가 언급한 경우 코드 기반을 위해 준비했습니다. 특별한 것은 없지만 접근 방식은 분명할 것입니다.

따라서 비대칭 확률론적입니다. 실제로 표준과 매개변수의 차이점은 세 가지뿐입니다. K기간은 이제 2개의 주니어 KperiodShort(단기)와 시니어 KperiodLong(장기)으로 구성됩니다. 추가된 또 다른 매개변수는 과매수 수준(OT)을 계산하는 데 사용되는 과매도 수준(OP) 과매도입니다. PC/PP 영역으로의 확률적 진입은 Kperiods를 전환합니다 - 최고/최저 검색 길이. 세 번째 차이점은 감도 임계값 인 Sens 매개변수입니다.

작업 논리: 스토캐스틱이 PP 영역에 진입한 경우 낮은 Kperiod(KperiodShort) 막대에 대한 검색이 발생하고 높은 검색(KperiodLong)에 대해 검색이 발생합니다. PC 영역에 들어갈 때 - 미러 - 최소값은 더 긴 세그먼트를 검색하고 최대값은 짧은 세그먼트를 검색합니다.

통역/사용(무료 및 선택사항))). 스토캐스틱이 PK/PP 영역으로 진입하는 것은 acc에서 추세 전환을 의미합니다. 방향. 하지만! 추세 전환은 일반적인 경우에 해당 방향으로 포지션을 여는 것을 의미하지 않습니다. 입력은 50% 라인을 교차/터치하여 식별할 수 있는 수정에서 발생합니다. 대략 "거북이"를 따라가면 - 수정하는 동안 포즈가 증가합니다. 추세가 전환되면 위치가 완전히 닫히거나 축소됩니다. 후자의 경우 반대쪽을 동시에 열어 수정시 이미 완전한 폐쇄가 발생합니다. 정지는 이전(반대) 극한값에 배치됩니다. 그러나 작동 모드에서의 작동은 거의 불가능합니다. 그러나 이것은 불도저에서 나온 것입니다. 나는 전술을 강요하지 않는다.

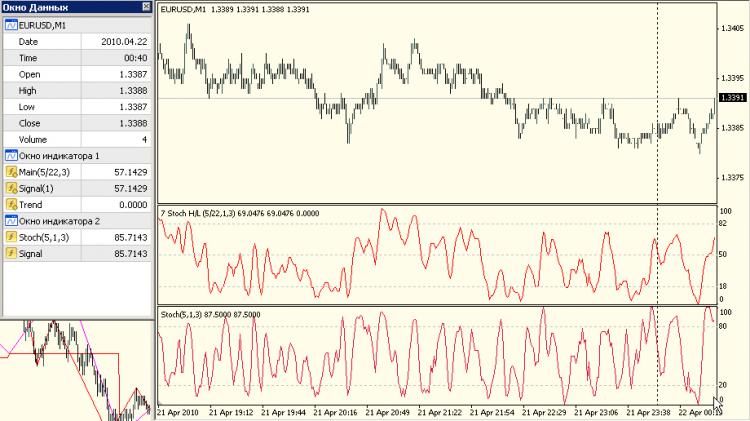

첫 번째 하위 창에서 - asymm. 확률 론적, 두 번째 - 보통.

코드, 입력 매개변수 및 버퍼 할당에서 호출:

iCustom (

NULL , 0 , "AsimmetricStochNR" , // на текущем тайм-фрейме и инструменте

KperiodShort, // младший (короткий) %K

KperiodLong, // старший (длинный) %K

Dperiod, // %D сигнальная

Slowing, // замедление

Dmethod, // тип MA сигнальной: 0-SMA, 1-EMA

PriceField, // тип цены: 0-High/Low; 1-Close/Close

Sens, // чувствительность в пп.

OverSold, // уровень ПП в %%

N, // буферы: 0- главная, 1- сигнальная, 2- тренд

i // смещение

);

수정된 비대칭 확률론. 데이터베이스의 단순화된 버전. 설명도 있습니다. nektr에서 이 %K 막대에 대해 찾는 극한값 유형에서 확률론적 이동이 있을 때 긴 %K의 증가를 추가했습니다. 단계(기본값은 1). 저것들. 추세가 전환된 경우(PP 영역에 진입한 경우), 증가 추세 동안 저점을 찾는 긴 %K는 스토캐스틱이 설정된 값 이상으로 올라갈 때마다 1씩 증가합니다. SlowKsens에 있지만 KperiodMax 필드에 지정된 상한보다 높지 않습니다. SlowKsens = 100으로 설정하면 지표는 데이터베이스의 이전 지표와 어떤 식으로든 다르지 않습니다. 나머지 매개변수 필드는 데이터베이스에 설명되어 있습니다. === 참고로 "Trend" 버퍼에 따라 트랜드 대신 %K가 표시되며, 주기가 증가하는 논리를 볼 수 있습니다. 또는 트랜드 자체를 출력 버퍼로 반환할 수 있습니다(주석 처리됨).

=== 네. 코딱지와 추가 조각으로 코드를 작성하지만 레이아웃을 요청했기 때문에 나를 비난하지 마십시오. 그래서 모든 것이 올바르게 작동합니다.

그리고 내 생각에 "평평한"과 "추세"라는 용어의 출현은 순전히 심리적 현상입니다. 마음은 시장을 설명하기 위해 시적 이미지가 필요하기 때문입니다.

나에게 첫 번째와 두 번째를 구별하는 것은 녹색과 뜨거운 것을 구별하는 것과 같습니다.

차트를 보면 어떤 이유에서인지 시장이 변동의 집합이라는 것이 분명합니다. 또한 진폭이 다른 진동. 그리고 이미 이러한 변동에서 (아마도 프랙탈 원리에 따르면) 소위. 채널. 저것들. 그리고 자세히 살펴보면 추세와 평면이 다를 수 있습니다. 가격은 어느 정도 급속도로 떨어질 수 있습니다. 밤과 사과가 누군가의 머리 위에 떨어지거나, 가을 낙엽처럼 부드럽게 아름다운 물결에 요동칩니다. 평면은 동일합니다. 지루한 실이 떨리고 있지만 교각의 수평을 따라 균일 한 파단이 있습니다. 따라서 추세와 플랫을 구별하는 방법에 대한 질문은 강한 진폭과 약한 진폭을 구별하는 방법에 대한 질문으로 재구성되어야 합니다. 대답은 이미 여기에서 들었지만 적절한 관심을 받지 못했습니다 - 변동성. 즉, 진동하는 움직임이 보이지 않습니다. 기간을 늘리십시오. -) 평면이 나타나면 돋보기를 사용하십시오. 저것들. 하나의 TF 프레임워크 내에서 - 더 작은 TF 프레임워크 내에서 - 소음으로 보이는 것은 상당한 변동입니다.

그러나 진동 운동 자체는 이미 추세와 반전의 두 단계로 구성됩니다. 저것. "추세"라는 용어의 반대말은 "반전"이라는 용어여야 합니다.

여기 -보십시오 : 추세 방향의 변동이 볼륨의 증가를 동반하거나 그림 4에서와 같이 잘 알려진 고려 사항입니다. 실제 범위 미만은 제안된 지표에 의해 명확하게 확인됩니다. 첫 번째 하위 창에서 두꺼운 빨간색 선은 ATR 변조 확률(~SrochAM)이고 가는 파란색 선은 일반입니다. 스토캐스틱의 비추세 변동이 어떻게 필터링되는지 명확하게 알 수 있습니다. 하위 창에서 참조용 - 변조 신호(~norm) - 정규화된 ATR(5).

===

일반적으로 임시 프레임에 적응하려는 이러한 모든 시도는 문어의 연미복을 잡아당기는 것과 같습니다. 그러나 적어도 제안된 접근 방식은 알려진 지표와 지표가 아닌 지표를 무작위로 교차시킨 다음 최적화 프로그램에서 돌연변이를 마무리하고 저장소에서 컨트롤 샷으로 고통을 끝내는 것보다 시장 움직임의 본질에 더 가깝습니다.

디버거

그는 아무것도 필요하지 않습니까? 나는 /indicators/를 던졌다. - 나는 그것을 넣었다. 아무것도 화면에 없었다.

디버거

그는 아무것도 필요하지 않습니까? 나는 /indicators/를 던졌다. - 나는 그것을 넣었다. 아무것도 화면에 없었다.

표시기 자체는 무슨 일이 일어나고 있는지 이해하지 못했습니다. 그는 울타리에 있습니다.

상업적인 제품이 아니라면 최소한 어떤 형태로든 레이아웃을 한 다음 필요한 만큼 머리를 빗을 것입니다. 나는 Alexei를 해독하고 있습니다. 그는 재치있는 사람이지만 우리 마을 사람들에게는 더 쉽습니다. 그가 생각한 것은 곧 불쑥 튀어나온 것입니다. :))

독자는 일반 스토캐스틱이 어떻게 작동 하는지 알고 있다고 가정합니다. TS에서 사용하려면 M. Korolyuk(Moishe)의 " Turtle - 그것은 자랑스럽게 들립니다 "의 기사를 읽는 것도 유용할 것입니다.

따라서 비대칭 확률론적입니다. 실제로 표준과 매개변수의 차이점은 세 가지뿐입니다.

K 기간은 이제 2개의 주니어 KperiodShort(단기)와 시니어 KperiodLong(장기)으로 구성됩니다. 추가된 또 다른 매개변수는 과매수 수준(OT)을 계산하는 데 사용되는 과매도 수준(OP) 과매도입니다. PC/PP 영역으로의 확률적 진입은 Kperiods를 전환합니다 - 최고/최저 검색 길이. 세 번째 차이점은 감도 임계값 인 Sens 매개변수입니다.

작업 논리 :

스토캐스틱이 PP 영역에 진입한 경우 낮은 Kperiod(KperiodShort) 막대에 대한 검색이 발생하고 높은 검색(KperiodLong)에 대해 검색이 발생합니다. PC 영역에 들어갈 때 - 미러 - 최소값은 더 긴 세그먼트를 검색하고 최대값은 짧은 세그먼트를 검색합니다.

통역/사용 (무료 및 선택사항))). 스토캐스틱이 PK/PP 영역으로 진입하는 것은 acc에서 추세 전환을 의미합니다. 방향. 하지만! 추세 전환은 일반적인 경우에 해당 방향으로 포지션을 여는 것을 의미하지 않습니다. 입력은 50% 라인을 교차/터치하여 식별할 수 있는 수정에서 발생합니다. 대략 "거북이"를 따라가면 - 수정하는 동안 포즈가 증가합니다. 추세가 전환되면 위치가 완전히 닫히거나 축소됩니다. 후자의 경우 반대쪽을 동시에 열어 수정시 이미 완전한 폐쇄가 발생합니다. 정지는 이전(반대) 극한값에 배치됩니다. 그러나 작동 모드에서의 작동은 거의 불가능합니다.

그러나 이것은 불도저에서 나온 것입니다. 나는 전술을 강요하지 않는다.

첫 번째 하위 창에서 - asymm. 확률 론적, 두 번째 - 보통.

코드, 입력 매개변수 및 버퍼 할당에서 호출:

표시기 자체는 무슨 일이 일어나고 있는지 이해하지 못했습니다. 그는 울타리에 있습니다.

나머지 매개변수 필드는 데이터베이스에 설명되어 있습니다.

===

참고로 "Trend" 버퍼에 따라 트랜드 대신 %K가 표시되며, 주기가 증가하는 논리를 볼 수 있습니다. 또는 트랜드 자체를 출력 버퍼로 반환할 수 있습니다(주석 처리됨).

===

네. 코딱지와 추가 조각으로 코드를 작성하지만 레이아웃을 요청했기 때문에 나를 비난하지 마십시오. 그래서 모든 것이 올바르게 작동합니다.

그리고 내 생각에 "평평한"과 "추세"라는 용어의 출현은 순전히 심리적 현상입니다. 마음은 시장을 설명하기 위해 시적 이미지가 필요하기 때문입니다.

나에게 첫 번째와 두 번째를 구별하는 것은 녹색과 뜨거운 것을 구별하는 것과 같습니다.

차트를 보면 어떤 이유에서인지 시장이 변동의 집합이라는 것이 분명합니다. 또한 진폭이 다른 진동. 그리고 이미 이러한 변동에서 (아마도 프랙탈 원리에 따르면) 소위. 채널. 저것들. 그리고 자세히 살펴보면 추세와 평면이 다를 수 있습니다. 가격은 어느 정도 급속도로 떨어질 수 있습니다. 밤과 사과가 누군가의 머리 위에 떨어지거나, 가을 낙엽처럼 부드럽게 아름다운 물결에 요동칩니다. 평면은 동일합니다. 지루한 실이 떨리고 있지만 교각의 수평을 따라 균일 한 파단이 있습니다. 따라서 추세와 플랫을 구별하는 방법에 대한 질문은 강한 진폭과 약한 진폭을 구별하는 방법에 대한 질문으로 재구성되어야 합니다. 대답은 이미 여기에서 들었지만 적절한 관심을 받지 못했습니다 - 변동성. 즉, 진동하는 움직임이 보이지 않습니다. 기간을 늘리십시오. -) 평면이 나타나면 돋보기를 사용하십시오. 저것들. 하나의 TF 프레임워크 내에서 - 더 작은 TF 프레임워크 내에서 - 소음으로 보이는 것은 상당한 변동입니다.

그러나 진동 운동 자체는 이미 추세와 반전의 두 단계로 구성됩니다. 저것. "추세"라는 용어의 반대말은 "반전"이라는 용어여야 합니다.

결과적으로 TS에는 다음이 포함되어야 합니다.

1. 트렌드 따라하기 (나는 H.-Ashi 양초를 사용한다)

2. 반전에 대한 설명(나는 stochastic 사용 )

3. 시장 활동에 따라 작업 시간 프레임을 단순히 변경하는 변동의 진폭을 고려합니다(저는 StDeviation 사용).

(제 차량에서도 외부 요인을 고려합니다. SnP500은 한 방향으로 움직이기 시작함과 동시에 버스트를 모니터링 하는 동시에 급격한 움직임이 있을 때입니다. 의심 없이 따라가지만 그건 또 다른 이야기입니다.) .)

저것들. 나는 어떤 지표가 전진 움직임을 더 잘 추적하고 어떤 반전을 추적하는지 논의할 것을 제안합니다. 예를 들어 - 반전 중에는 일반적으로 변동성이 감소하지만 거래량은 어떻습니까?

prononsens :

볼륨은 어떻습니까?

거래량은 ATR과 매우 강한 상관관계가 있습니다. 물론 "쪼그리고 앉는" Williams 막대와 같은 신호 발산이 있지만 일반적으로 - 나는 상관하지 않습니다. 그리고 심지어 진드기, 심지어 많은 (현금).

글쎄, 당신은 또한 여기 를 볼 수 있습니다. 다음은 발췌한 내용입니다.

// //

여기 -보십시오 : 추세 방향의 변동이 볼륨의 증가를 동반하거나 그림 4에서와 같이 잘 알려진 고려 사항입니다. 실제 범위 미만은 제안된 지표에 의해 명확하게 확인됩니다. 첫 번째 하위 창에서 두꺼운 빨간색 선은 ATR 변조 확률(~SrochAM)이고 가는 파란색 선은 일반입니다. 스토캐스틱의 비추세 변동이 어떻게 필터링되는지 명확하게 알 수 있습니다. 하위 창에서 참조용 - 변조 신호(~norm) - 정규화된 ATR(5).

===일반적으로 임시 프레임에 적응하려는 이러한 모든 시도는 문어의 연미복을 잡아당기는 것과 같습니다. 그러나 적어도 제안된 접근 방식은 알려진 지표와 지표가 아닌 지표를 무작위로 교차시킨 다음 최적화 프로그램에서 돌연변이를 마무리하고 저장소에서 컨트롤 샷으로 고통을 끝내는 것보다 시장 움직임의 본질에 더 가깝습니다.

// //

거래량은 ATR과 매우 강한 상관관계가 있습니다. 물론 "쪼그리고 앉는" Williams 막대와 같은 신호 발산이 있지만 일반적으로 - 나는 상관하지 않습니다. 그리고 심지어 진드기, 심지어 많은 (현금).