Reshetov : Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона . Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon은 한 곳에서 너무 많은 숫자를 수집할 수 있었기 때문에 의심할 여지 없이 멋진 사람입니다.) 동전으로 하면 쉽습니다. 충분한 수의 던지기로 머리와 꼬리를 떨어뜨리면 "머리 모양의 줄무늬"와 "꼬리 모양의 줄무늬"가 형성됩니다. 매번 이전에 떨어진 쪽에 베팅함으로써 플레이어는 자신이 밴드 중 하나에 빠지기를 바랍니다. 0과 같은 수학적 기대는 논쟁의 여지가 없습니다. ) 무한한 수의 던지기는 플레이어가 자신에게 충분한 플러스가 될 때 멈출 수 있습니다.

게임에 각 롤 전에 배팅을 늘리거나 줄일 수 있는 가능성이 포함된 경우 플레이어는 각 승리 후에 배팅을 늘리고 각 패배 후에 배팅을 줄일 수 있습니다. 이 접근 방식을 사용하면 상금에 대한 기대치가 0보다 약간 높을 것 같습니다. 초기 자본금만 충분하다면)

Shannon 은 한 곳에서 너무 많은 숫자를 수집할 수 있었기 때문에 의심할 여지 없이 멋진 사람입니다.) 동전으로 하면 쉽습니다. 충분한 수의 던지기로 머리와 꼬리를 떨어뜨리면 "머리 모양의 줄무늬"와 "꼬리 모양의 줄무늬"가 형성됩니다. 매번 이전에 떨어진 쪽에 베팅함으로써 플레이어는 자신이 밴드 중 하나에 빠지기를 바랍니다. 0과 같은 수학적 기대는 논쟁의 여지가 없습니다. ) 무한한 수의 던지기는 플레이어가 자신에게 충분한 플러스가 될 때 멈출 수 있습니다.

게임에 각 롤 전에 배팅을 늘리거나 줄일 수 있는 가능성이 포함된 경우 플레이어는 각 승리 후에 배팅을 늘리고 각 패배 후에 배팅을 줄일 수 있습니다. 이 접근 방식을 사용하면 상금에 대한 기대치가 0보다 약간 높을 것 같습니다. 초기 자본이 충분하다면

이상적인 동전의 경우 플레이어가 조만간 자신의 방향에서 이점을 기다릴 확률은 1입니다. 아크사인 법칙에 따라 신뢰할 수 있습니다. 그러나 그가 충분한 자본을 가지고 있는지 여부는 또 다른 문제입니다. 아크사인의 법칙은 일정한 비율의 자본이 이점을 기다리기 위해 무한대보다 적은 것이 필요하다고 말합니다.

그리고 줄무늬, 즉. 머리와 꼬리의 연속 시리즈는 어떤 이론과도 모순되지 않지만 이점도 제공하지 않습니다. 운이 좋은 사람은 행운의 연속을 얻을 것입니다. 운이 좋지 않은 사람은 불행할 것입니다. 이것은 어떤 식으로든 수학적 기대에 영향을 미치지 않고 운이 좋을 때만 영향을 미칩니다. 분산 및 아크사인 법칙.

이상적인 동전의 경우 플레이어가 조만간 자신의 방향에서 이점을 기다릴 확률은 1입니다. 아크사인 법칙에 따라 신뢰할 수 있습니다. 그러나 그가 충분한 자본을 가지고 있는지 여부는 또 다른 문제입니다. 아크사인의 법칙은 일정한 비율의 자본이 이점을 기다리기 위해 무한대보다 적은 것이 필요하다고 말합니다.

그리고 줄무늬, 즉. 머리와 꼬리의 연속 시리즈는 어떤 이론과도 모순되지 않지만 이점도 제공하지 않습니다. 운이 좋은 사람은 행운의 연속을 얻을 것입니다. 운이 좋지 않은 사람은 불행할 것입니다. 이것은 어떤 식으로든 수학적 기대에 영향을 미치지 않고 운이 좋을 때만 영향을 미칩니다. 분산 및 아크사인 법칙.

Reshetov, 말도 안되는 소리 그만! 아크사인 법칙이란? 유리한 방향으로 시작한다고 해서 긍정적인 수익성 영역으로 이동하고 이 수익성을 긍정적인 영역에서 유지하는 데 얼마든지 충분하다는 의미는 아닙니다.

Центральной проблемой прикладной статистики является проблема принятия статистических гипотез. Долгое время считалось, что эта задача не может быть решена. Ситуация изменилась с появлением метода собственных координат. Это очень красивый и мощный инструмент структурного исследования сигнала, позволяющий увидеть больше, чем доступно методами современной прикладной статистики. В статье рассмотрены вопросы практического использования данного метода и приведены программы на языке MQL5. Рассмотрена задача идентификации функций на примере распределения, полученного Хилхорстом и Шером.

나는 여기서 거래 시스템을 구축하기 위해 확률 이론을 사용하는 방법과 기술에 대해 논의할 것을 제안합니다. 나는 이 문제에 대한 나의 생각을 논문 형식으로 제시한다.

1) 어느 시점에서든 추세가 계속될 확률은 반전 확률보다 높습니다. 이것이 트레이더의 황금률이 따르는 곳입니다. 추세로만 거래하십시오.

2) 같은 TP와 SL 로 랜덤 응모 시 당첨 확률은 SL과 TP가 증가할수록 50%가 되는 경향이 있습니다.

3) 고정 로트로 거래할 때보다 유동 로트로 거래할 때 당첨 확률이 낮습니다. 나는 스스로 이런 결론에 이르렀다. 나는 증명하려고 노력할 것입니다 : TP와 SL이 차례로 작동하는 차량이 있다고 가정 해 봅시다. SL-TP-SL-TP-SL-TP, SL=TP. 이해의 편의를 위해 스프레드는 고려하지 않습니다. 고정 로트로 거래할 때 예를 들면 다음과 같습니다. -10$+10$-10$+10$-10$+10$=0. 동적 로트로 거래할 때 -10% + 10% -10% + 10% -10% + 10%를 얻게 되며 이로 인해 수익이 0이 되지는 않지만 손실이 발생합니다. 예를 들어, 저장소는 100이었고 결과는 100-10% = 90입니다. 90+10%=99; 99-10%=89.1; 89.1+10%=98.01; 98.01-10%=88.209; 88.209 + 10% = 97.0299로 입증해야 하는 손실액입니다.

제 세 번째 논문에 동의하지 않는 분이 계시다면 여러분의 논평과 건설적인 비판을 기다리겠습니다. 다른 사람이 확률 이론을 사용하는 것에 대해 생각이 있으면 자유롭게 의견을 말하십시오.

요약을 좀 하겠습니다.

sl(손실) 및 tp(이익)를 통화 포인트로 고정합니다.

충분히 큰 일련의 트랜잭션 N이 있다고 가정합니다.

N=N1+N2, 여기서 N1은 tp가 처리한 거래 수, N2는 sl이 처리한 거래 수입니다.

분명히 다음과 같은 경우 거래 시스템이 수익성이 있습니다.

N1*tp - N2*sl >= 스프레드 * N

그런 다음 수학 - 왼쪽과 오른쪽 부분을 N으로 나눕니다.

tp*N1/N - sl*N2/N >= 스프레드

N1/N은 거래 수가 무한대라는 것은 수익성 있는 거래의 확률에 불과합니다. p=N1/N이라고 합시다.

N2/N - 거래를 잃을 확률은 1-p와 같습니다.

우리는 다음을 가지고 있습니다:

p*tp - (1-p)*sl >=확산

또는 친구에게:

p>=(sl+확산)/(sl+tp)

이 p는 우리가 거래 시스템을 만들기 위한 다른 것이 아닙니다. 우리가 증가시키고 싶은 확률. 그러나 수익을 내기 위해 필요한 것 이상을 항상 기억해야 합니다.

예를 들어, 스프레드를 무시하고 tp와 sl이 같을 때 p>0.5 ..인 경우 거래 시스템은 수익성이 있습니다.

동적 로트와 같은 변경을 수행하면 모든 것이 훨씬 더 복잡해지고 수익성 있는 거래의 확률은 위의 경우보다 커야 합니다.

실제로 모든 동전은 구부러져 있습니다. 그래서 섀넌 이 맞습니다. 나도 그래, 스스로 만들어. ;)

실제로 동전은 테스트 중에 곡률이 바뀝니다.))) 이전과 똑같은 조건에서 실험을 반복하는 것은 불가능하기 때문입니다. 무작위 요인은 변하고 잘 될 수 있습니다. 그들의 결과는 꽤 오랜 시간 동안 불균형하게 될 것입니다. 저것들. 요점은 실험에 대한 무작위 요인의 변화율입니다. 내부 시간과 실험 사이의 시간 비교.

예를 들어, 하나의 정현파를 기반으로 임의의 프로세스가 형성된다고 가정합니다. 실험 당시 정현파 값> 0이면 머리가 작고 꼬리가 적습니다. 그런 다음 모든 것은 실험 빈도, 정현파의 시간 및 기간 계산 정확도에 달려 있습니다. 실험 사이의 간격이 고정되어 있지 않고 정현파의 주기보다 훨씬 길면 값이 무작위로 보일 것입니다. 실험 사이의 시간이 정현파 주기에 상응하는 정확도로 조정될 수 있다면 시리즈는 무작위가 아닌 것으로 판명됩니다(시간 측정의 정확도에 따라).

일반적으로 무작위 프로세스는 주기적이지 않을 수 있지만 순환성과 모든 무작위 요소의 합이 있어야 합니다. 예를 들어, 정현파 대신 지속적으로 성장하는 함수는 있을 수 없습니다. 그러면 결과 계열이 상승 추세를 갖게 됩니다. 시리즈에 영향을 미치는 무작위 프로세스, 사실 모두 비임의))) 실험 당시 위상을 정확하게 측정할 정보가 없거나 측정 정확도가 충분하지 않습니다.

"무작위" 요인의 합이 0에 대해 균형을 이루는 경우(정현파의 예에서와 같이), 즉 0 이상 0 이하에서 같은 시간을 보낸다면 이러한 요인의 영향으로 얻은 시리즈는 mo = 0이 됩니다. 합이 0보다 더 오래 유지되면 꼬리 세트인 독수리를 선호하는 편향이 생깁니다. 저것들. 임의 요인의 합은 어떤 의미에서 균형을 이루고 순환적입니다. 실험 당시의 정확한 값을 모를 뿐입니다.

그러나 무작위 요인과 그 합도 각각 변할 수 있다는 사실 때문에 현실은 복잡합니다. 처음에는 정현파가 있었습니다)) 그런 다음 이러한 비유에서 비스듬히 직선이 되었습니다. 따라서 거래의 임무는 시리즈에 추세 구성 요소가 위 또는 아래로 있는 그런 순간을 잡는 것입니다. 그리고 이를 위해서는 기반이 되는 프로세스를 일치시켜야 합니다. 정현파와 같은 수익 프로세스는 수익 패턴(예: 플랫 거래)을 형성하고 워프가 있는 프로세스는 드리프트(추세)를 형성합니다. 일반적으로 작업은 다음 단계를 알고 어떤 단계에서 프로세스를 인식하는 것입니다. 어려움은 이러한 미니 프로세스가 많고 스케일이 다르며 시간이 지남에 따라 영향이 단순히 변한다는 것입니다(정현파와 유추 내에서 진폭).

동전 던지기 게임에서 승리를 보장하는 알고리즘은 간단합니다. 뒷면이 나오면 뒷면에 베팅하고 앞면이 나오면 앞면에 베팅합니다. 던지는 횟수가 무한하면 승리)

Если монетка кривая, тогда матожидание будет положительным. Это алгоритм К. Шеннона . Если монетка идеальная, то хоть до потери пульса подбрасывай, матожидание будет нулевым, т.к. оно не зависит от количества испытаний.

Shannon은 한 곳에서 너무 많은 숫자를 수집할 수 있었기 때문에 의심할 여지 없이 멋진 사람입니다.) 동전으로 하면 쉽습니다. 충분한 수의 던지기로 머리와 꼬리를 떨어뜨리면 "머리 모양의 줄무늬"와 "꼬리 모양의 줄무늬"가 형성됩니다. 매번 이전에 떨어진 쪽에 베팅함으로써 플레이어는 자신이 밴드 중 하나에 빠지기를 바랍니다. 0과 같은 수학적 기대는 논쟁의 여지가 없습니다. ) 무한한 수의 던지기는 플레이어가 자신에게 충분한 플러스가 될 때 멈출 수 있습니다.

게임에 각 롤 전에 배팅을 늘리거나 줄일 수 있는 가능성이 포함된 경우 플레이어는 각 승리 후에 배팅을 늘리고 각 패배 후에 배팅을 줄일 수 있습니다. 이 접근 방식을 사용하면 상금에 대한 기대치가 0보다 약간 높을 것 같습니다. 초기 자본금만 충분하다면)

bowie :

Shannon 은 한 곳에서 너무 많은 숫자를 수집할 수 있었기 때문에 의심할 여지 없이 멋진 사람입니다.) 동전으로 하면 쉽습니다. 충분한 수의 던지기로 머리와 꼬리를 떨어뜨리면 "머리 모양의 줄무늬"와 "꼬리 모양의 줄무늬"가 형성됩니다. 매번 이전에 떨어진 쪽에 베팅함으로써 플레이어는 자신이 밴드 중 하나에 빠지기를 바랍니다. 0과 같은 수학적 기대는 논쟁의 여지가 없습니다. ) 무한한 수의 던지기는 플레이어가 자신에게 충분한 플러스가 될 때 멈출 수 있습니다.

게임에 각 롤 전에 배팅을 늘리거나 줄일 수 있는 가능성이 포함된 경우 플레이어는 각 승리 후에 배팅을 늘리고 각 패배 후에 배팅을 줄일 수 있습니다. 이 접근 방식을 사용하면 상금에 대한 기대치가 0보다 약간 높을 것 같습니다. 초기 자본이 충분하다면

이상적인 동전의 경우 플레이어가 조만간 자신의 방향에서 이점을 기다릴 확률은 1입니다. 아크사인 법칙에 따라 신뢰할 수 있습니다. 그러나 그가 충분한 자본을 가지고 있는지 여부는 또 다른 문제입니다. 아크사인의 법칙은 일정한 비율의 자본이 이점을 기다리기 위해 무한대보다 적은 것이 필요하다고 말합니다.

그리고 줄무늬, 즉. 머리와 꼬리의 연속 시리즈는 어떤 이론과도 모순되지 않지만 이점도 제공하지 않습니다. 운이 좋은 사람은 행운의 연속을 얻을 것입니다. 운이 좋지 않은 사람은 불행할 것입니다. 이것은 어떤 식으로든 수학적 기대에 영향을 미치지 않고 운이 좋을 때만 영향을 미칩니다. 분산 및 아크사인 법칙.

이상적인 동전의 경우 플레이어가 조만간 자신의 방향에서 이점을 기다릴 확률은 1입니다. 아크사인 법칙에 따라 신뢰할 수 있습니다. 그러나 그가 충분한 자본을 가지고 있는지 여부는 또 다른 문제입니다. 아크사인의 법칙은 일정한 비율의 자본이 이점을 기다리기 위해 무한대보다 적은 것이 필요하다고 말합니다.

그리고 줄무늬, 즉. 머리와 꼬리의 연속 시리즈는 어떤 이론과도 모순되지 않지만 이점도 제공하지 않습니다. 운이 좋은 사람은 행운의 연속을 얻을 것입니다. 운이 좋지 않은 사람은 불행할 것입니다. 이것은 어떤 식으로든 수학적 기대에 영향을 미치지 않고 운이 좋을 때만 영향을 미칩니다. 분산 및 아크사인 법칙.

Reshetov, 말도 안되는 소리 그만! 아크사인 법칙이란? 유리한 방향으로 시작한다고 해서 긍정적인 수익성 영역으로 이동하고 이 수익성을 긍정적인 영역에서 유지하는 데 얼마든지 충분하다는 의미는 아닙니다.

당신은 둘 다 틀렸다. :)

실제로 모든 동전은 구부러져 있습니다. 그래서 섀넌 이 맞습니다. 나도 그래, 스스로 만들어. ;)

그런 스크립트가 있습니다. 그리고 MathRand() 에 대한 의구심이 있습니다. 누가 뭐라고 할까요? )

나는 여기서 거래 시스템을 구축하기 위해 확률 이론을 사용하는 방법과 기술에 대해 논의할 것을 제안합니다. 나는 이 문제에 대한 나의 생각을 논문 형식으로 제시한다.

1) 어느 시점에서든 추세가 계속될 확률은 반전 확률보다 높습니다. 이것이 트레이더의 황금률이 따르는 곳입니다. 추세로만 거래하십시오.

2) 같은 TP와 SL 로 랜덤 응모 시 당첨 확률은 SL과 TP가 증가할수록 50%가 되는 경향이 있습니다.

3) 고정 로트로 거래할 때보다 유동 로트로 거래할 때 당첨 확률이 낮습니다. 나는 스스로 이런 결론에 이르렀다. 나는 증명하려고 노력할 것입니다 : TP와 SL이 차례로 작동하는 차량이 있다고 가정 해 봅시다. SL-TP-SL-TP-SL-TP, SL=TP. 이해의 편의를 위해 스프레드는 고려하지 않습니다. 고정 로트로 거래할 때 예를 들면 다음과 같습니다. -10$+10$-10$+10$-10$+10$=0. 동적 로트로 거래할 때 -10% + 10% -10% + 10% -10% + 10%를 얻게 되며 이로 인해 수익이 0이 되지는 않지만 손실이 발생합니다. 예를 들어, 저장소는 100이었고 결과는 100-10% = 90입니다. 90+10%=99; 99-10%=89.1; 89.1+10%=98.01; 98.01-10%=88.209; 88.209 + 10% = 97.0299로 입증해야 하는 손실액입니다.

제 세 번째 논문에 동의하지 않는 분이 계시다면 여러분의 논평과 건설적인 비판을 기다리겠습니다. 다른 사람이 확률 이론을 사용하는 것에 대해 생각이 있으면 자유롭게 의견을 말하십시오.

요약을 좀 하겠습니다.

sl(손실) 및 tp(이익)를 통화 포인트로 고정합니다.

충분히 큰 일련의 트랜잭션 N이 있다고 가정합니다.

N=N1+N2, 여기서 N1은 tp가 처리한 거래 수, N2는 sl이 처리한 거래 수입니다.

분명히 다음과 같은 경우 거래 시스템이 수익성이 있습니다.

N1*tp - N2*sl >= 스프레드 * N

그런 다음 수학 - 왼쪽과 오른쪽 부분을 N으로 나눕니다.

tp*N1/N - sl*N2/N >= 스프레드

N1/N은 거래 수가 무한대라는 것은 수익성 있는 거래의 확률에 불과합니다. p=N1/N이라고 합시다.

N2/N - 거래를 잃을 확률은 1-p와 같습니다.

우리는 다음을 가지고 있습니다:

p*tp - (1-p)*sl >=확산

또는 친구에게:

p>=(sl+확산)/(sl+tp)

이 p는 우리가 거래 시스템을 만들기 위한 다른 것이 아닙니다. 우리가 증가시키고 싶은 확률. 그러나 수익을 내기 위해 필요한 것 이상을 항상 기억해야 합니다.

예를 들어, 스프레드를 무시하고 tp와 sl이 같을 때 p>0.5 ..인 경우 거래 시스템은 수익성이 있습니다.

동적 로트와 같은 변경을 수행하면 모든 것이 훨씬 더 복잡해지고 수익성 있는 거래의 확률은 위의 경우보다 커야 합니다.

요약을 좀 하겠습니다.

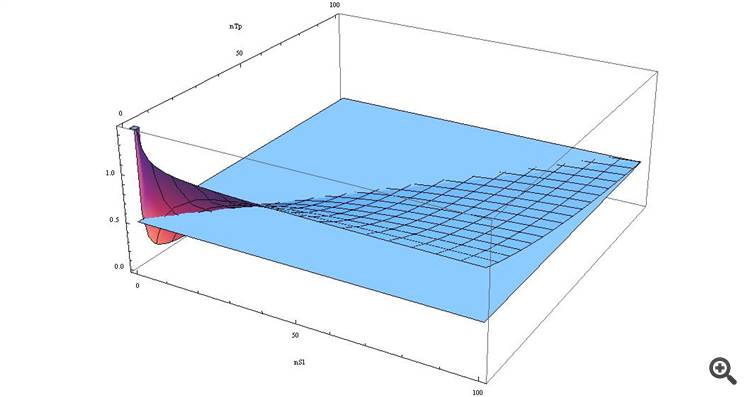

조금 더 일반화하고 결론을 내리고 현실을 고려하면 1) 스왑을 고려하는 것이 필수입니다 2) SL과 TP를 스프레드를 통해 귀하의 공식으로 표현하면 다음을 얻습니다.

p>= ( n_SL*spread + 스프레드 ) / (n_TP*spread + n_SL*spread) => p >= 스프레드*(n_SL+1) / 스프레드*(n_TP+n_SL) => p >= (n_SL+1) /(n_TP+n_SL)

음, 그래프 형태로 그리면

SL > TP의 경우 함수가 0.5보다 크고 이 값이 가까울수록 ...

직접 보고 싶은 분 - Wolfram-Alpha의 공식은 다음과 같습니다.

많은 사람들이 예상하지 못한 결론이죠! :)))

옛날에 어떤 사람들이 "SL은 일반적으로 사악하다"고 외치며 어떤 선동을 말하는지 기억합니다. :))

글쎄, 젊은 사람들이 나타났고 더 지식이 많은 사람들이 갔다. :)

요약을 좀 하겠습니다.

sl(손실) 및 tp(이익)를 통화 포인트로 고정합니다.

...

동적 로트와 같은 변경을 수행하면 모든 것이 훨씬 더 복잡해지고 수익성 있는 거래의 확률은 위의 경우보다 커야 합니다.

물론 순전히 이론적인 공식으로서도 흥미롭긴 하지만!!!

그리고 손익이 고정되어 있지 않다면(그러나 모든 거래에 대해 다름) 일반적으로 불가능할 정도로 복잡해지고, 그런 다음 이 모든 것이 플로팅 스프레드 로 뿌려집니다. 이러한 혼란은 10명의 전문가가 될 것입니다. 몇 년 동안 테이블에 번졌습니다.

나는 시장이 고정된 테이크/로스의 Procrustean 침대로 밀려날 수 없다고 깊이 확신하기 때문에 이 글을 썼습니다.

그리고 고정 수준인 tp와 sl은 연결이 끊어졌을 때 손실로부터 계정을 보호하기 위해서만 필요합니다. 그러나 이를 위해 수정보다 간단한 솔루션이 있습니다.

예를 들어 실제 정류장의 경우 시장 뒤에서 정류장을 이동하는 양방향 트레일을 설정하면 충분하며 연결이 있는 동안에는 작동하지 않고 상황에 따라 거래합니다.

여기 내 IMHO가 있습니다.

당신은 둘 다 틀렸다. :)

실제로 모든 동전은 구부러져 있습니다. 그래서 섀넌 이 맞습니다. 나도 그래, 스스로 만들어. ;)

실제로 동전은 테스트 중에 곡률이 바뀝니다.))) 이전과 똑같은 조건에서 실험을 반복하는 것은 불가능하기 때문입니다. 무작위 요인은 변하고 잘 될 수 있습니다. 그들의 결과는 꽤 오랜 시간 동안 불균형하게 될 것입니다. 저것들. 요점은 실험에 대한 무작위 요인의 변화율입니다. 내부 시간과 실험 사이의 시간 비교.

예를 들어, 하나의 정현파를 기반으로 임의의 프로세스가 형성된다고 가정합니다. 실험 당시 정현파 값> 0이면 머리가 작고 꼬리가 적습니다. 그런 다음 모든 것은 실험 빈도, 정현파의 시간 및 기간 계산 정확도에 달려 있습니다. 실험 사이의 간격이 고정되어 있지 않고 정현파의 주기보다 훨씬 길면 값이 무작위로 보일 것입니다. 실험 사이의 시간이 정현파 주기에 상응하는 정확도로 조정될 수 있다면 시리즈는 무작위가 아닌 것으로 판명됩니다(시간 측정의 정확도에 따라).

일반적으로 무작위 프로세스는 주기적이지 않을 수 있지만 순환성과 모든 무작위 요소의 합이 있어야 합니다. 예를 들어, 정현파 대신 지속적으로 성장하는 함수는 있을 수 없습니다. 그러면 결과 계열이 상승 추세를 갖게 됩니다. 시리즈에 영향을 미치는 무작위 프로세스, 사실 모두 비임의))) 실험 당시 위상을 정확하게 측정할 정보가 없거나 측정 정확도가 충분하지 않습니다.

"무작위" 요인의 합이 0에 대해 균형을 이루는 경우(정현파의 예에서와 같이), 즉 0 이상 0 이하에서 같은 시간을 보낸다면 이러한 요인의 영향으로 얻은 시리즈는 mo = 0이 됩니다. 합이 0보다 더 오래 유지되면 꼬리 세트인 독수리를 선호하는 편향이 생깁니다. 저것들. 임의 요인의 합은 어떤 의미에서 균형을 이루고 순환적입니다. 실험 당시의 정확한 값을 모를 뿐입니다.

그러나 무작위 요인과 그 합도 각각 변할 수 있다는 사실 때문에 현실은 복잡합니다. 처음에는 정현파가 있었습니다)) 그런 다음 이러한 비유에서 비스듬히 직선이 되었습니다. 따라서 거래의 임무는 시리즈에 추세 구성 요소가 위 또는 아래로 있는 그런 순간을 잡는 것입니다. 그리고 이를 위해서는 기반이 되는 프로세스를 일치시켜야 합니다. 정현파와 같은 수익 프로세스는 수익 패턴(예: 플랫 거래)을 형성하고 워프가 있는 프로세스는 드리프트(추세)를 형성합니다. 일반적으로 작업은 다음 단계를 알고 어떤 단계에서 프로세스를 인식하는 것입니다. 어려움은 이러한 미니 프로세스가 많고 스케일이 다르며 시간이 지남에 따라 영향이 단순히 변한다는 것입니다(정현파와 유추 내에서 진폭).