Давайте начнем наш сегодняшний разговор со всем нам знакомого индикатора ЗигЗаг, который входит в стандартный комплект поставки терминала МТ4. Реализация индикатора из стандартной поставки далеко не самая лучшая и уж точно не самая быстрая, но нам сейчас это неважно. Давайте сначала вспомним, что представляет собой ЗигЗаг. Это не что иное как...

実際、everyoneは正規分布をどうするか知っています。幼稚園でクレヨンを使ってホワイトノイズに色を塗っているような、賢い選ばれし子どもたち以外は、絶対にそうです。

コインの悪口を言っているが、マルコフ過程のベンチマークで、完全な不採算性)であることは、まともな教科書には書いてある。)

こんな初歩的なことが分かっていれば、無駄な実験をせずに済みますね)

(また神主にヤジを飛ばしてしまい失礼しました)

実際、everyoneは正規分布をどうするか知っています。幼稚園でクレヨンでホワイトノイズを描いているような、賢い選ばれし子どもたち以外は、絶対にそうです。

そして、それは本当です、非常に多くの興味深い人々がフォーラムを去った、あなたが最初にスレッド全体を読んだ場合、好奇心のあるものが議論されました。

いいえ、まさにマルコフ過程または半マルコフ過程への変換です。このテーマについては、2週間後に書きます。グラフ、計算付き。これまでは仮説のレベルだったので、事実が必要なんです。

非常に驚いています。もし、正確なマルコフ過程が必要であれば、ティックは必要ありません。しかし、1~2スプレッドの範囲では、DTは決定論的なフィルターでマルコフ過程を台無しにします。アレクサンダー、5年前の私のメモを読んでください。訂正はせず、最後にコメントする程度です。

過去の成功が将来を保証するものではないことを常に意識しているFXにとって、当然のことですが

という形でこの文を確認します。任意のxとyについて、Kからのレート移動の結果、まずxが、次にyが移動します。

は、新しい点K+x+yからの予想移動量は同じである。

関数方程式F (x + y) = F (x) * F (y) の私の解は、有界x > 0, y > 0について (1)

F (x + y) は、x + y が原点から通過した後、y 点の引き戻しが発生する確率である。の代表的なイベントです。

マーチンゲールマーチンゲールはxのレートでスタートし、x - yまで損失で放置した後、x - 2yまで賭け金を2倍にします。

が再び2倍になるといった具合です。x - n * y から x - (n - 1) * y への引き戻しで損失が消滅する。

これがブレークイーブンレベルです。開始時のロットダブル数はn=0である。

等式(1)は、その極値によるコースの解析において経験的に得られるものである。そして、特に、統計的に記述されている。

与えられたマルチンゲール

y = x + dx とし、dx を小さくすると、(1) <=> F (x + dx) = F (x) * F (dx) (2)となる。

F(0)=1では、どうしてもyポイント分のロールバックが起きてしまう。(2)の左側と右側のF(x)を引いてみよう。

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

とし、(3)をF (x) * dxで割る。

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

割るにはF (x) > 0が必要で、一般的には起こりえないかもしれません。例えば、株取引の場合、次のようなことが起こります。

例えば、為替レートの下落を阻止した場合の売り禁の場合など。また、CNYは、時に、以下のような制限を受けることがあります。

より規制の緩やかな「並行輸入」通貨CNH。このようなケースはエキゾチックと考え、検討します。

F (x) が我々の関心のある為替レート領域で「まともに」振る舞う場合、つまり、最初の

xの微分。ゼロ近傍の F(dx) をテイラー級数で表し、二次導関数の項を捨てます。

となり、上記の場合、(4)の右辺が

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0) となります。

となり、(4)の左辺、x→0での極限に進むと、対数ln F(x)の微分が得られる。その後

[ln F(x)]' = F' (0) (5)

ゼロでの一次導関数 F(x) の値を F'(0) とすると、定数 -a^2 (確率は x とともに減少する)。

は、等式(5)を再統合してみましょう。

ln F(x) = -a^2 * x、または F(x) = exp (-a^2 * x) (6)

この解は、b = exp (-a^2) とすれば、F (x) = b^x という形でも書ける。面白いのは、a=1であることが判明し

F (x) = exp (-x) (7)

私が調査したFXの商品について。

本日のコメント:実はノーリバウンドトレンドという話です。実は特殊なジグザグに見えるんです。そして、F (x) = exp (-x) の平均値(期待値)は、これらのジグザグ指数 exp(-k)はすでにxポイントを超えているステップのkxポイント分減少します。5 4桁から始めると、間違いがないと思います

ウラジミール!!!!私は約束を覚えていて、それを守ります。今持っているものを提供するのは恥ずかしい。そうではなく、利益が出ているが。

はい、そしてもちろん、あなたの投稿を勉強します。

実際、EVERYONEは正規分布をどうすればいいか知っています。

さて、ここでコインのグラフをご覧ください。

これが彼の正規分布です。

それをどうするのか?

(100個入り成果物)

igrok333:

さて、これがコインのグラフです

これがその正規分布です

これで何をするつもりですか?

(100個入りを持っていきました)

一番下にあるのは、増分の分布ですか?指数関数的な 相関がある場合は、平均に戻るOrnstein-Uhlenbeck過程となる。ウェービングの周りにチャンネルを作る、それだけです。観測のスライディングウィンドウを計算する必要があります。

正直なところ、私は、高頻度取引やマーチンゲール、統計学者による分配金の追求など、市場を凌駕しようとする道化師にいつも驚かされています。

証券会社の手数料、スプレッド、証券会社側のフィルターなど、ありとあらゆるものが証券会社を守るために存在するのだが、なぜか証券会社の懐に潜り込もうとする。つまり、市場からお金を取るためではなく、ブローカーを騙そうとするのです。しかし、悲しいことに、彼らは自分たちだけを騙しているのです。

このような取引条件を導入することで、彼らは単に儲けたいだけでなく、自分は人より賢いと思っているならず者から身を守りたいのだ。だから、証券会社はそういう人にお金を払わないんですよ...。

特定のシンボルやTFに合わせた超ド級のインジケーターのカスタマイズの説明を見ると、いつも不覚にも笑ってしまいます......。あなたたちはWAKE UP!!!!!!!

本当に市場からお金を取る良いTSがあり、証券会社をだまそうとしていない場合、それはANYシンボル(株式からビットコインまで)と任意のTFのために動作するはずです。IMHO!!!!

TCというのは、マーケットに対する手法やアプローチのことです。市場性があれば、どのシンボルでも、どのタイムフレームでも、十分なTSは強固なものになります!!!!

頭のいい人に質問です。

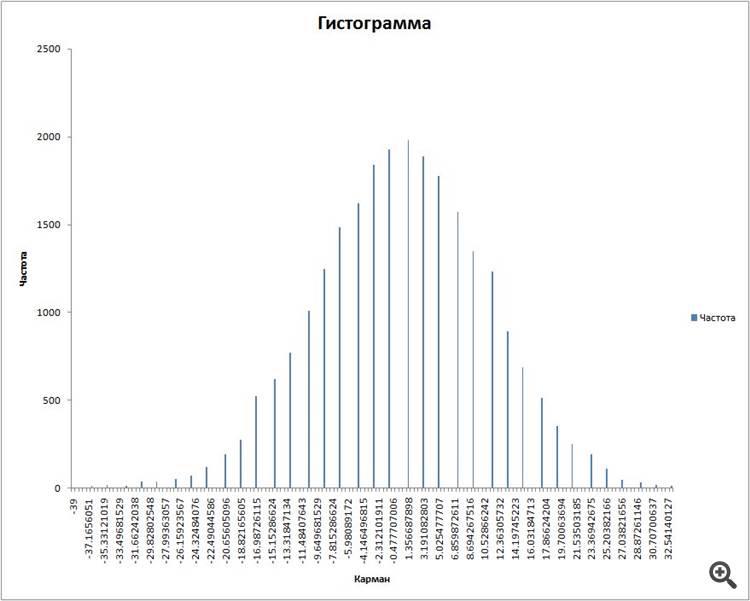

コインをプロットした。 100個の結果のパックとスライディングウィンドウを取り、それらの分布のヒストグラムをプロットした。

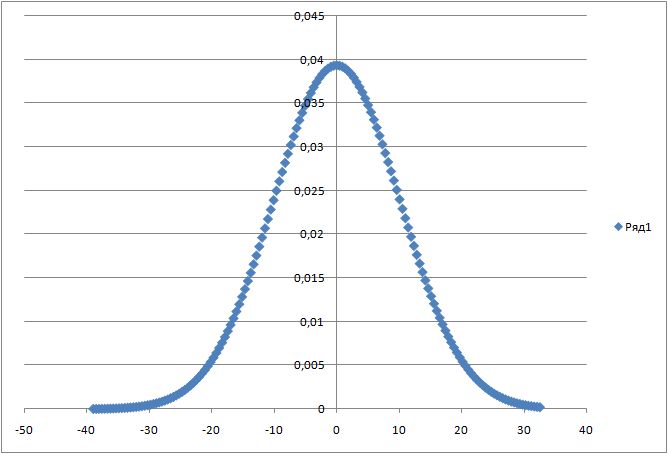

そして、公式を使って正規分布をプロットしてみました。

は、既知の期待値と標準偏差に対して

縁故

入手しました。

質問:この2つのグラフを1枚の絵にまとめるにはどうしたらいいのでしょうか?なぜなら、Exelは分布のヒストグラムを計算する際、すべてを頻度で計算し、ヒストグラムのピークが2000という値に設定されているからです。

そして、計算式で計算すると数字でカウントされ、ピークは0.04となります。