// по расширению канала Дончиана больше первого диапазона опорного центраif(I2Current-I1Current>R1-S1// текущий канал Дончиана шире канала опорного центра

&& I2Previous-I1Previous<R1-S1// предыдущий был уже

&& I2Current>I2Previous// верхняя граница канала Дончиана пошла вверх

&& I1Current>=I1Previous// нижняя - не пошла вниз

&& MP>0// локальный тренд +

&& Ask<High[0]-7*Point// покупка не на максимуме цены )signal1=1;

!!!!!!!!!

棒グラフはすべて入札によるものです。

アスクプライスの存在を知らないために、空いたところから間違った発言がなされていることがわかります。

最初の2つの例は解決しました。3つ目の解明を待っています。

追伸:レナートさん、くれぐれも早合点しないようにお願いします。あなたが短気であることは、誰もが認めるところです。しかし、一定の限界があります。また、この世の中、特に仕事に直接関係ない分野では、知らないことが多いと思います。恥じることはない。バー製造の技術について説明してくれたことに特に感謝します。しかも、以前読んだことがあり、頭に刻み込まれていないだけなのです。今度は私が覚えておきます。

>>>10年以上、程度の差こそあれFXに興味を持ち続けている人間にとっては、説明しがいのある内容です :)

!!!!!!!!!

それはどういうことでしょうか :)

AskとBidの違いや用語は、1998年(正確には覚えていない)、理論から実践に移ろうと、fxeuroclubで初めてデモ口座を開設した時に初めて知ったことです。私は何かをしようとするとすぐに全てを理解してしまうのですが、バーの描画方法については今まで考えたことがありませんでした :)全く考えていませんでした。私はフィギュアの方が好きです。チャートというのは、主観的なものです。

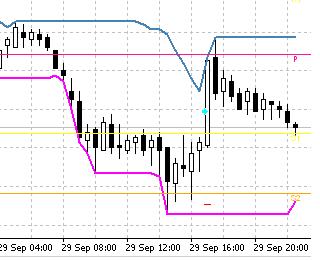

最近の歴史からの抜粋です。

EURUSD M30 - tester:

ポジションオープン 条件:

グラフからわかるように、この条件はテスターで動作しました。デモではリアルタイムではありません。今のところ、1つの説明しかありません。価格がリアルタイムで最大値から十分なピップ数でバウンドしていないのです(最後のライン)。他のラインは実行中でした。MP変数も(別にインジケータを持っている)。次のように計算されます:

この場合、テスターでのデータシミュレーションの結果が実際の価格シリーズと一致しないという私の疑念を、どなたか確認または反論していただけないでしょうか。

。

このことは、次のような些細なことで説明できる。実際のマーケットでリクオートが起こり、OrderSend 関数で小さなスリッページが発生したか(多くの初心者は通常マーケットでのオープニングのスリッページを0に設定します!!)、Expert Advisorがこの注文不開始の状況を処理しなかっただけです。 私はいつもマーケットでオープニングするときに5pipsのスリッページを自分用に設定します。その結果、テスターの結果と実際の結果を常に比較しながらではありますが、まだ注文を開ける際に問題は起きていません。

リアルプライスシリーズで、テスターでモデリングした結果に合わせる必要はないそうです。彼らは誰にも全く借りが ないのです。

このスレッドは、異なる時間軸でのシミュレーション結果の比較から始まりました。そして、実シリーズとシミュレーションシリーズの比較に飛びつきましたね。

バージョン157を試してみてください、もし誰かと一緒に見つけられたら。 おそらく、そこに真実が深く埋まっているはずですよく言われることですが、ラディッシュ・オールド・ホースですね。:o))))))))))

2SNSH

バージョン157を試してみてください、もし誰かと一緒に見つけられたら。 おそらく、そこに真実が深く埋まっているはずです老いた馬は溝を掘らないとはよく言ったものです。:o))))))))))

Date bankから履歴をダウンロードするのと、同じDCから同じ期間の履歴をリアルタイムで取得するのとでは、テストに与える影響に違いがあるかということです。

>テスターの条件がうまくいった。デモのリアルタイムでは、そうではありませんでした。

このことは、次のような些細なことで説明できる。リアル口座でリクオートが発生し、OrderSend 関数のスリッページが小さかった(多くの初心者は通常マーケットオープン時のスリッページを0に設定します!!)、またはExpert Advisorが注文がオープンしない状況を処理しなかっただけです。私自身は、マーケットで開くときは常に5ピップスのスリッページを設けています。このように、テスターと実際の結果を常に比較していますが、まだオーダーオープンに問題があるとは感じていません。

正直、基本的なことを忘れてしまったのは、非常に残念なことです。バーの建物のことです。あまりにも長い間、休んでいたので。家を建てるのに4年近く費やしたので、他のことはほとんど忘れてしまいました。そんな私が、再びマーケットに興味を持ち始めたのは半年ほど前のこと。正直なところ、一から作るようなものです :)もちろん、嘘ですけどね。当時と比べれば、物事はシンプルになり、オートトレーディングには生きがいさえあったのです。(ただのスカイラインにはならないだろうけど)。