Dalla teoria alla pratica - pagina 40

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Sarebbe bello avvertirti ancora una volta che hai postato una versione incompleta, in modo che la gente non soffra e cerchi qualcosa che non c'è).

Sì, sì, è così. Questa è la versione DEMO.

Ho detto molte volte che questo thread è per chi pensa e persiste. Ce ne sono molti qui. Ci vuole solo tempo per assimilare il materiale. Ma anche io non sono un genio - posso sbagliare in teoria da qualche parte, ma non troppo :)))))).

Ho bisogno di un divano solo per il lavoro. Tutto il resto è superfluo. Così come i desideri e i consigli di chiunque altro, tanto meno i consigli. Se ne hai bisogno, te lo chiedo).

E tu - voglio che le persone pensino e lavorino in modo indipendente. Solo occasionalmente solleciterò i più persistenti.

Wow.))

Come si dice - Consigliere, ricorda - i consiglieri battono).

Lo rispetto - sono così anch'io. Scusa, Yuri.

IMMEDIATAMENTE!!! Non do e non darò a nessuno la versione finale del programma. Voglio che le persone pensino e lavorino in modo indipendente. Solo occasionalmente solleciterò i più persistenti.

Le zecche verranno come il dtz/broker desidera e il dtz/broker non dirà perché. Il "quadro" sarà sia completamente diverso che simile per diversi dts/broker.

Non c'è bisogno di dare, mostra visivamente il tuo integrale/differenziale.

Cliccate con il tasto destro del mouse sui blocchi di esportazione Ask e Bid .csv e impostate il tempo su Fixed Interval. Questo tempo dovrebbe corrispondere al tempo nel campo Time Step del menu Simulation Properties. Così facendo, state selezionando la velocità di lettura dei tick.

Ti sei sbagliato. La simulazione può leggere tick a 1 gigahertz, non fa differenza. Ciò che conta è quanto tempo c'è stato realmente tra le zecche in arrivo. Per fare questo, vengono assegnati dei timbri temporali alle zecche. I tuoi dati semplicemente non li contengono.

Quale apprendimento?)) Che materiale?)) Hai appena postato un "materiale" impraticabile, e ora ti offri di indovinare i pensieri che hai in testa, perché non c'è senso di mercato in questo materiale.

Insomma, in attesa di un test del sistema "reale", ma penso che non sarà meglio della versione demo)

p.s. Non ho l'obiettivo di torcere il graal, non ho dove mettere il mio) ti sto solo dicendo che il tuo modello è un'illusione totale) non è ancora riuscito a dimostrare il contrario.

Lei mi ha frainteso. La simulazione può leggere i tic a 1 gigahertz, non fa differenza. Ciò che conta è quanto tempo c'è stato realmente tra un tic e l'altro. Per fare questo, vengono assegnati dei timbri temporali alle zecche. I tuoi dati semplicemente non li hanno.

Comunque, deduco che il modello che ci viene proposto è un vuoto senza senso, quindi aspettate la prova del modello "reale", fino ad allora sono tutte chiacchiere vuote)

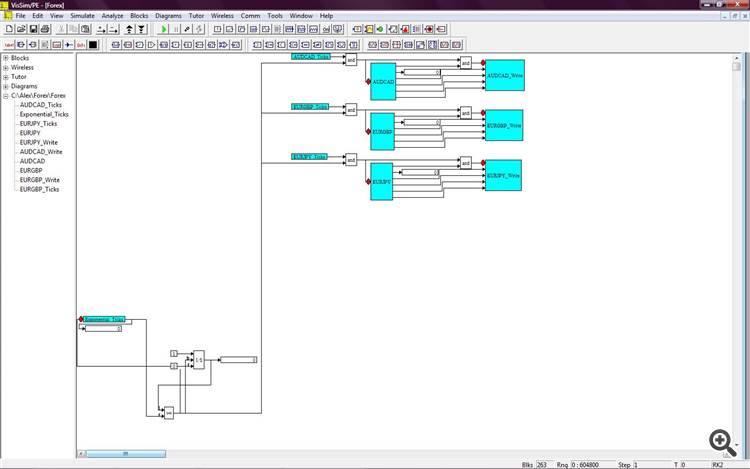

Sì, ci sto lavorando. Finora ho fatto 3 coppie per il trading simultaneo. Bisogno di 36!!!! Difficile, amici miei... Duro.

Sembra così:

Vedi il generatore di impulsi in basso a sinistra per leggere ticchettii a intervalli di tempo distribuiti esponenzialmente?

Sì, è così che raccoglierò le zecche e terrò il mio archivio storico.

Nessuno ha ancora suggerito di meglio...

Saluti,

Alexander.

Sì, lavorando. Finora ho fatto 3 coppie per il trading simultaneo. Ho bisogno di 36!!!!. Difficile, amici miei... Duro.

Sembra così:

Vedi il generatore di impulsi in basso a sinistra per leggere i tick a intervalli distribuiti esponenzialmente?

Sì, è così che raccoglierò le zecche e terrò il mio archivio storico.

Nessuno ha ancora suggerito di meglio...

Saluti,

Sinceramente Alexander.

Tutto quello che ti serve è già lì: https://www.mql5.com/ru/forum/154818

L'unica cosa che rimane è applicare la vostra formula ai dati disponibili e mostrare il risultato.

Tutto il necessario: https://www.mql5.com/ru/forum/154818

Tutto quello che ti serve: https://www.mql5.com/ru/forum/154818

È meglio che tu faccia e pubblichi un test adeguato in MT su una coppia, ma su diversi anni. Imparerete molto. E sarà almeno un post sensato e non un trolling sfacciato.

Ti risponderei, ma qui MQL è come un uomo morto - o è buono o niente.

Proprio quello che la ricerca ha trovato. Non c'è felicità nei tic nudi. Quindi non c'è modo.