Dalla teoria alla pratica - pagina 35

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

E VisualStudio?

(API, riscrivere la piattaforma e tutta quella roba.

)

National Instruments dà api alle loro schede, tutto quello che dovete fare è avvolgere i dati sulla scheda (comprare o ordinare da NI) e leggere il risultato finito.

Molti calcoli e metodi astuti approssimano il loro tempo di esecuzione e il costo di questo tempo di esecuzione comunque, cioè altri calcoli/metodi veloci/economici.

Se applicato ai tick è il seguente parametro di riferimento - 1500 tick al minuto, cioè una media di 0,04s tra i tick, o forse più, o forse meno. Le domande degli indiani dello sceriffo non sono di alcun interesse, cioè il broker/metacote hanno fornito aggiornamenti rapidi delle quotazioni - come faremo a calcolarle rapidamente?

Accetta un tempo di calcolo massimo di 0.01s, il numero di simboli moltiplica questo tempo o moltiplica il numero di kernel da calcolare.

Quale tempo massimo di calcolo è accettato dall'autore dell'argomento? Quali proprietà (e per quale scopo) dovrebbe avere la curva? Quanto tempo ci vuole per calcolare secondo l'algoritmo dell'autore?

Prima o poi, i problemi di filtraggio dovevano essere affrontati - e così è stato.

La conversazione su questo argomento ha avuto luogo nel 2012. Sono passati cinque anni ormai... Il tempo vola veloce...

"Filtri adattivi.Applicazioni nel trading"

http://procapital.ru/showthread.php?t=45897

Un sacco di informazioni utili. E molti scopriranno molte cose nuove.

Vedere

Spero che non venga cancellato.

Ciao

Se il proprietario del ramo pensa che sia superfluo, lo cancellerò io stesso.

Le manipolazioni a livello di singoli tick non influenzano affatto i processi che richiedono decine di migliaia di tick (=i vostri trade). Proprio come i granelli di sabbia sulla strada non possono influenzare significativamente la rotta di un'auto. La scala è incomparabile. Lei sembra essere un "vero fisico", ma "non capisce" cose così elementari - è strano).

Ben detto! È esattamente quello di cui sto parlando.

OK, alcune delle cose che dico sono "per il gusto di speziare". È diventato un peccato per quelle persone che lavorano sui microtrend. È già abbastanza difficile per loro, t2-distribution è già un serio avversario (basta guardare la sua funzione quantile), e ora sta facendo questi trucchi... Quindi, hai assolutamente ragione - si dovrebbe lavorare con grandi volumi di campioni. In questo caso il trader capisce che sta combattendo il mercato faccia a faccia, forza a forza, e la società di intermediazione non è coinvolta.

Prima o poi, i problemi di filtraggio dovevano essere affrontati - e così è stato.

La conversazione su questo argomento ha avuto luogo nel 2012. Sono passati cinque anni ormai... Il tempo vola veloce...

"Filtri adattivi.Applicazioni nel trading"

http://procapital.ru/showthread.php?t=45897

Un sacco di informazioni utili. E molti scopriranno molte cose nuove.

Vedere

Spero che non venga cancellato.

Ciao

Se il proprietario di un ramo lo considererà superfluo, lo cancellerò.

No, Oleg, non cancellerò nulla. Questo thread è specialmente per fisici e matematici e per quelle persone che vogliono imparare di più su queste scienze.

Alla domanda - l'autore non si sta prendendo troppo sul serio qui e perché sta raccontando tutto qui?

La risposta - Non mi dispiace per l'algoritmo per aver risolto questo problema, qualcuno l'ha detto prima o poi comunque. Ma i dettagli tecnici dell'implementazione di questo algoritmo - possono essere diversi. E qui non si tratta del fatto che ho ragione a scegliere un particolare meccanismo per risolvere questo o quel problema.

Per esempio, la domanda fondamentale - il processo di formazione degli incrementi è stazionario o no?

Io, per esempio, penso che sia stazionario o quasi. Ecco perché uso per il processo non stazionario dei prezzi Bid o Ask la media ponderata WMA in cui i pesi sono presi dalla formula della densità di probabilità degli incrementi, ecc.

Ma, questo ha certamente bisogno di essere dimostrato. QuiOleg avtomat e SanSanych hanno assolutamente ragione - è necessaria una prova competente e accademica di questo fatto.

Mi rivolgo ai giovani che studiano all'università - prendete questo argomento per le vostre tesine o per le vostre tesi di laurea. Usa solo statistiche non parametriche nella tua analisi - mediana, persentili, intervallo interquartile, ecc. La distribuzione specifica degli incrementi cambia nel tempo per una particolare coppia di valute in un campione rigorosamente definito di dati in tick? Cioè, le caratteristiche principali di questo processo cambiano in termini di statistiche parametriche e non parametriche?

Potrei sbagliarmi - per un trader significherebbe che nell'algoritmo suggerito in questo thread del forum sarebbe meglio usare un'altra media mobile che la WMA.

Ecco perché vi sto dicendo tutto - nonostante l'ovvietà dell'algoritmo per risolvere questo problema in generale, ci sono ancora alcuni punti controversi che richiedono prove. Quindi... vai così!

Significa che ho cominciato a dubitare di qualcosa e a cercare in anticipo delle scuse per eventuali fallimenti?

Beh, ho sempre dei dubbi su qualcosa - è normale per qualsiasi persona.

Ma non sto cercando scuse - Forex sarà sconfitto, e questo è tutto! Ma solo grazie ai nostri sforzi congiunti - non ho dubbi su questo neanche per un secondo. Questo è tutto!

Sinceramente,

Oleksandr.

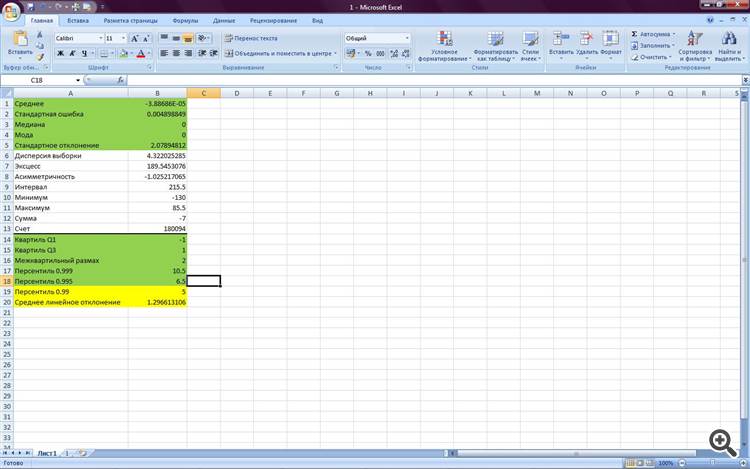

Guarda queste statistiche di un mese fa per EURJPY

Qui consideriamo le medie tra due citazioni ricevute successivamente a intervalli di tempo esponenzialmente distribuiti della loro ricezione(ciao figli di DC con i loro trucchi vergognosi con le zecche e tutti gli spread):

E queste sono le statistiche dell'ultima settimana con lo stesso modo di ricevere i dati di tick

Si noti che per la maggior parte delle statistiche abbiamo un'identità quasi completa. La differenza tra il persentile 0,99 e la deviazione lineare media si spiega solo con un diverso volume del campione.

Ora, spero, è chiaro a tutti che il processo di formazione dell'incremento è fermo e siamo sulla strada giusta?

E posso dire agli scolari di DC - con un tale modo di ricezione dei dati, i vostri sforzi infantili per distorcere le informazioni di cui abbiamo bisogno sono ridicoli.

No? Non hai ancora capito?

:))))))))))

............

No? Non hai ancora capito?

:))))))))))

Alexander, tali parole vengono solo dall'insulto.

O hai perso molto o ti sei messo gli occhiali rosa.

Non consiglierei di far pagare più di un dollaro all'inizio per testare questa teoria nel trading realeAlexander, queste parole vengono solo dal risentimento

O avete perso troppi soldi o vi siete messi gli occhiali rosa.

No, non ho ancora prosciugato nulla - quello deve ancora arrivare a me, credo :))) Ho appena visto una chiara distorsione nel flusso di tick - penso, wow! Il compito è già abbastanza difficile così com'è, ed eccolo qui... È come una sfida professionale per me.

E riguardo al conto reale - sì, penso che devi stare attento e usare lotti minimi all'inizio.

E le mie parole sono troppo brusche - il mio manager quasi ogni giorno mi avverte che dopo il nuovo anno non farò veri scambi, inizieranno a far pagare gli interessi. È così!

No, non ho ancora prosciugato nulla - questo deve ancora accadere, credo :))) Ho appena visto una chiara distorsione nel flusso di tick - ho pensato, wow! Non è un compito facile così com'è, ed eccolo qui... È come una sfida professionale per me.

E riguardo al conto reale - sì, penso che devi stare attento e usare lotti minimi all'inizio.

E le mie parole sono troppo brusche - il mio manager quasi ogni giorno mi avverte che dopo il nuovo anno non farò veri scambi, inizieranno a far pagare gli interessi. Ecco come!

Distorsioni?

Il flusso di tick è caotico e dipende solo dall'attività dei trader e sarà sempre così, cosa stai cercando lì?

Te l'ho detto, il tasso salirà.

Ecco il processo di base che muove il tasso, ricomincia con questo

Ciao ragazzi di DC con i loro trucchi vergognosi con zecche e ogni sorta di spread):

Tezka, con profondo rispetto per te e per il tuo approccio, non mi affretterei a conclusioni e saluti. Qualsiasi conclusione e prova teorica richiede una prova pratica. In questo caso dovrebbe apparire come una curva monotonamente crescente del conto reale, cosa che vi auguro sinceramente.

... Il manager della mia società di brokeraggio mi avverte quasi ogni giorno che se non comincio il vero trading dopo il nuovo anno cominceranno a ritirare gli interessi. Ecco come!

Si tratta di una sorta di illegalità. Questa è la prima volta che ho sentito una cosa del genere in oltre 17 anni di esperienza di trading. Il mio consiglio: ritirate i fondi e chiudete il conto immediatamente. Aprite solo presso broker regolamentati a livello internazionale. Meglio iniziare a testare un nuovo TS con un account DEMO. Poi passa a cent, e poi a un conto reale. In questo modo si minimizzano i rischi di perdita.