Une stratégie pour entrer dans les shorts. Généralement avant le cut-off, sur les actions qui peuvent être shortées, JUIN JUILLET Moisson - page 11

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Parle-t-on de fonds ou de solde ? Les fonds ne doivent pas être en déficit. L'équilibre peut. Je pense que vous devez vérifier spécifiquement avec votre courtier.

C'est le contraire qui est vrai. Votre solde est toujours dans le noir. Votre trésorerie peut devenir déficitaire. C'est là que le courtier vous aidera à trouver de l'argent).

Ce n'est pas de la précipitation dont il s'agit, mais de la fréquence des opportunités.

Vous pouvez presque toujours trouver quelque chose sur l'un des 24 stocks.

Et les autres stratégies ne s'annulent pas non plus. Disons que j'ai un médecin généraliste suspendu sans aucune couverture.

Au fait, à propos de la ruée. Opryvashka a introduit une redevance de 175p en mai pour la fourniture d'informations sur le dépositaire (au cas où il y aurait eu des mouvements sur celui-ci au cours du mois). Ainsi, ne pas trader tous les mois équivaut à ne pas payer de commission tous les mois (et 175r sur 428r de profit pour 3 mois est une commission substantielle) - parfois la hâte sera nécessaire.

Courtier en changement. Le mien a des frais de dépôt, mais quelques centimes là.

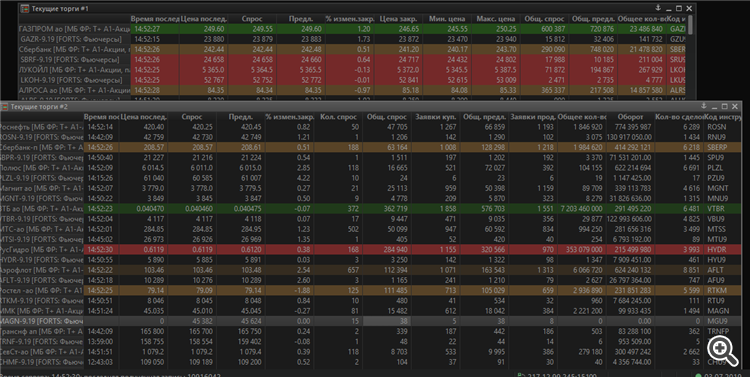

Et pour couronner le tout, l'analyse préliminaire est effectuée à l'aide de tableaux comme celui-ci.

Il n'y a pas besoin d'automatiser quoi que ce soit ici, car il n'y a que 24 actions dans les futures. Juste une colonne à regarder de temps en temps.Changez votre courtier. Le mien a des frais de dépôt, mais c'est un centime.

Et pour couronner le tout, l'analyse préliminaire se fait sur des tableaux comme celui-ci.

Il n'y a pas besoin d'automatiser quoi que ce soit ici, car il n'y a que 24 actions dans les futures. Juste une colonne à regarder de temps en temps.Pouvez-vous me mettre en contact avec votre courtier ? Je vais consulter les tarifs.

Nous sommes dans un forum de programmeurs ! Comment ne pas automatiser ? :)

Pouvez-vous également donner des précisions sur le backwardation. Si, par exemple, je vends maintenant l'action (250,80) et achète les contrats à terme (24015) de Gazprom. J'emprunterais l'action à mon courtier pour les mêmes 78 jours à 13 % par an (reconduction de positions courtes).

Calcul : 25080+4584 = 29664p ; Profit : 1065-696.7p = 368.4p ou 1.24% (5.8% APR). Il s'avère qu'avec la backwardation, il est possible de se couvrir de cette manière (il y aura du profit), mais nous devons chercher de bons rendements ?

Pouvez-vous également donner des précisions sur le backwardation. Si, par exemple, je vends maintenant l'action (250,80) et achète les contrats à terme (24015) de Gazprom. J'emprunterais l'action à mon courtier pour les mêmes 78 jours à 13 % par an (reconduction de positions courtes).

Calcul : 25080+4584 = 29664p ; Profit : 1065-696.7p = 368.4p ou 1.24% (5.8% APR). Il s'avère qu'en cas de déport, il est possible de se couvrir de cette manière (il y aura un bénéfice), mais il faut rechercher un bon rendement ?

Bien sûr que vous pouvez, tant que les bénéfices sont supérieurs aux frais généraux et qu'il n'y a pas de limite aux divs. Pour cela, elle doit être substantielle et de courte durée, et avoir une raison suffisante pour le faire.

Voici le graphique de la paire de futures GP -6.19 avant l'expiration, je pense pour le trimestre. Le graphique montre la différence entre la valeur des contrats à terme et celle du BA en RUB.

Pendant cette période, il n'y a eu qu'une ou deux rétrogradations importantes sur lesquelles nous pouvions vraiment jouer. Et ils ont été très éphémères. En général, c'est possible, mais cela ne vaut pas la peine de s'appuyer dessus. De tels cadeaux sont assez rares.

Nous sommes dans un forum de programmeurs ! Comment ne pas automatiser ! :)

Quant à l'automatisation, bien que simple en apparence, la stratégie est très multifactorielle. Mais il est préférable de disposer d'une sorte de support logiciel pour l'analyse.

Ai-je bien compris qu'à la coupure "0" (axe des x), le backwardation était = 600p ? Comment cela peut-il être le cas ?

Ai-je bien compris qu'à la coupure "0" (axe des x), le backwardation était = 600p ? Comment cela peut-il être possible ?

Je ne comprends pas ce dont vous parlez. Et qu'est-ce qu'un seuil ?

Graphique. Sur Y = Pf - 100*Pa, où Pf est le prix du contrat à terme, Pa est le prix de l'action.

Sur X les données minute sont pour 3 mois. Le temps s'écoule de gauche à droite. Point d'expiration - x >30k.

Je ne sais pas de quoi tu parles. Et qu'est-ce qu'une coupure ?

Graphique. Par Y = Pf - 100*Pa, où Pf est le prix à terme, Pa est le prix de l'action.

Sur X les données minute sont pour 3 mois. Le temps s'écoule de gauche à droite. Le point d'expiration est x >30K.

Point de coupure 0 = point 0 sur l'axe des x. J'ai compris la formule.

Toutefois, une question : d'après les données que j'ai citées, il semble que la valeur de y = 24015-100*250,8 = -1065. Vous n'avez pas du tout cette valeur sur le graphique...

Coupure 0 = point 0 sur l'axe des X. La formule est trouvée.

Cependant, une question : d'après les données que j'ai fournies, il semble que la valeur de y = 24015-100*250,8 = -1065. Vous n'avez pas du tout une telle valeur dans votre diagramme...

D'où vient-il ? Le futur 6.19. C'est moi qui l'ai écrit.

D'où ça vient ? Futures 6.19. J'ai écrit ça.

Ugh... Droit :)