Peut-on distinguer le graphique SB du graphique des prix ? - page 12

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Les questions de Nova ne font en aucun cas allusion à la couleur de ses culottes. Cependant, elle porte du blanc...

Lieutenant...

A l'héroïsme des braves nous chantons une chanson...sibirqk,danminin,Vizard_ ont correctement identifié les prix et les graphiques SB, concernant les incréments@Vizard_.

Ça ne vous dit rien. Personne ne sera en mesure de le déterminer systématiquement.

Si vous réalisez une étude selon toutes les règles de la statistique, c'est-à-dire en donnant 100 à 200 paires de graphiques, le résultat sera de 50/50.

A l'héroïsme des braves nous chantons une chanson...sibirqk,danminin,Vizard_ ont correctement identifié le prix et les graphiques SB, au sujet des incréments@Vizard_.

il ne semble pas y avoir de SB du tout.

le graphique de gauche est généré de manière incompréhensible.

il ne semble pas y avoir de SB du tout.

le graphique de gauche est généré de manière incompréhensible.

La question n'est pas très différente : pourquoi SB serait-il attiré par le prix ? Quelle est la signification physique de travailler avec des prix ???

Historique gbpusd c 1791https://www.anaga.ru/analytcal-info/2/6.htm valeur de départ 4.5558, générez le SB de cette paire de 1791g minute par minute(déjà une quantité statistiquement significative) et le graphique résultant n'aura rien à voir avec le prix. Les cotations réelles reflètent la corrélation/développement/crise/guerre des pays et le gbpusd depuis 2,5 siècles le montre très bien avec ses extrêmes et son taux final - ce ne sont pas des processus aléatoires. Et pour les petits et moins grands amateurs de physique, un modèle plus approprié est le démon de Maxwell (DM) avec le mouvement perpétuel, les riches (chauds) resteront riches et deviendront plus riches aux dépens des pauvres (froids). Le seul domaine où les processus de DM sont stables est l'économie.

Ce sont des incréments, je pense que c'est plus facile de visualiser ici, la même énigme, si vous ne vous ennuyez pas ;))

le premier a un effet d'arc prononcé, le marché a généralement un arc conventionnel prononcé, c'est-à-dire qu'il n'y a pas de cyclicité aussi stable, et il dépend toujours de ses propres valeurs antérieures

et oui, cela ne signifie pas que BP n'est pas aléatoire jusqu'à ce que le modèle soit construit et que les erreurs dans les nouvelles données soient déterminées

Le problème est que les dépendances changent constamment.

et Dmitry a correctement noté que cet effet est dû au regroupement de la volatilité lors de différentes sessions de négociation, c'est-à-dire qu'il n'y a pas d'autre "modèle".

Vous pouvez, en partie, vous débarrasser de cet effet en introduisant des corrections de volatilité et vous aurez un SB presque pur.

wiki

Vous vous retrouverez avec seulement des"Patterns" comme ceci

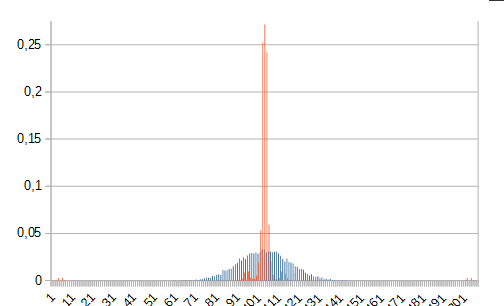

Poursuivons-nous les énigmes ?)) une seule distribution des prix, l'autre sous-distribution.

une seule distribution des prix, l'autre sous-distribution.

les deux photos suivantes sont celles du haut

il ne semble pas y avoir de SB du tout.

le graphique de gauche est généré de manière incompréhensible.

L'image là est floue à cause du copier-coller, donc les cycles sont apparus "à l'œil", ce qui serait plus correct :

Je me demande comment ils ont été guidés ? Pour moi, c'est incompréhensible, les données ne sont pas suffisantes, tant les distributions sont différentes, mais les graphiques eux-mêmes..., est-ce que ça pourrait être juste à cause de cet effet où le prix a sauté d'avant en arrière dans la bonne image ?

P.S. Les pics étaient - tick:- up-100, puis après deux ticks down 98, et ainsi de suite plusieurs fois.