De la théorie à la pratique - page 204

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Encore très ancien, mais je pense que des informations intéressantes concernant la réception des tiques avant traitement.

https://www.mql5.com/ru/forum/102066/page9

Avec ce billet, je m'incline devant les mathématiciens.

Regardez les distributions de probabilité des intervalles de temps (en secondes) entre les cotations en tick réelles.

Pour la paire AUDCAD :

Pour la paire AUDCHF :

J'ose dire que lorsque le nombre de ticks acceptés passera à 1 000 000, les valeurs de la fonction de densité de probabilité (la colonne "Probabilité") seront presque les mêmes.

Hypothèse - nous n'avons devant nous que l'échelle de temps du marché des changes. Le travail (recevoir des données, faire des calculs) doit être effectué sur cette échelle de temps, et non sur l'échelle uniforme ou exponentielle.

Veuillez m'aider à déterminer la formule analytique de la fonction de densité de probabilité de cette distribution ! Et par conséquent - la formule pour le générateur de nombres aléatoires de cette distribution.

Regards,

Alexander_K

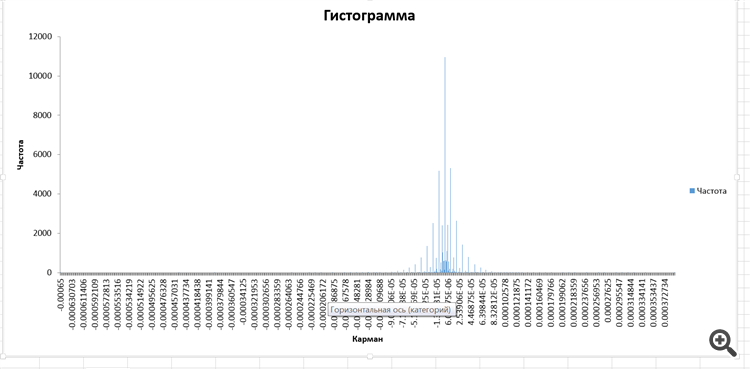

La distribution des vélocités incrémentales :

Je n'ai aucune idée de ce que c'est. Mais, intéressant.

Une distribution incrémentale de la vitesse :

Je n'ai aucune idée de ce que c'est. Mais, intéressant.

Ça ressemble à une exponentielle à deux côtés avec un bruit de discontinuité.

Distribution de Laplace

...

Veuillez m'aider à déterminer la formule analytique de la fonction de densité de probabilité de cette distribution ! Et par conséquent, la formule du générateur de nombres aléatoires de cette distribution.

Regards,

Alexander_K

Simulation d'une variable aléatoire avec une loi de distribution spécifiée

Alexander, envoyez-moi les données brutes et je vais essayer de trouver une distribution.

Bonjour Denis.

Les colonnes sont nommées sur la feuille 2 pour plus de clarté.

Une distribution incrémentale de la vitesse :

Je n'ai aucune idée de ce que c'est. Mais, intéressant.

Ça ressemble à une exponentielle à deux côtés avec un bruit de discontinuité.

Distribution de Laplace.

Non, pas du tout - ce n'est pas la distribution de Laplace, ni une distribution géométrique unilatérale.

Je pensais que c'était celui-là :

avec la formule :

mais, ça ne correspondait pas...

Avec ce billet, je m'incline devant les mathématiciens.

Regardez les distributions de probabilité des intervalles de temps (en secondes) entre les cotations en tick réelles.

Pour la paire AUDCAD :

Pour la paire AUDCHF :

J'ose dire que lorsque le nombre de ticks acceptés passera à 1 000 000, les valeurs de la fonction de densité de probabilité (la colonne "Probabilité") seront presque les mêmes.

Hypothèse - nous n'avons devant nous que l'échelle de temps du marché des changes. Le travail (recevoir des données, faire des calculs) doit être effectué sur cette échelle de temps, et non sur l'échelle uniforme ou exponentielle.

Veuillez m'aider à déterminer la formule analytique de la fonction de densité de probabilité de cette distribution ! Et par conséquent - la formule pour le générateur de nombres aléatoires de cette distribution.

Regards,

Alexander_K

Il existe une hypothèse : " il y a moins de ticks la nuit et plus de ticks le jour, donc le prix peut parcourir plus de distance en une minute le jour et moins la nuit ", ce qui est vrai si l'on suppose que le prix parcourt toujours approximativement la même distance par tick.

Il est préférable de mesurer la distance moyenne parcourue par un prix par tick à différents moments de la journée.