Marche Aléatoire et l’Indicateur de Tendance

Introduction

Le jeu de lancer de pièces existe depuis des lustres. Jouons à ce jeu, mais avec l’intention d’essayer et de comprendre les mécanismes du commerce technique sur le marché FOREX. Nous ne sommes de loin pas les premiers à avoir pris une pièce de monnaie dans les mains. Ceux qui souhaitent en savoir plus sur la théorie des probabilités, peuvent se référer au livre An Introduction to Probability Theory and Its Applications de William Feller. Notre objectif est de comprendre les mécanismes du trade.

Marche Aléatoire et Ses Propriétés

Pour commencer, simulons le résultat d’un jeu de lancer de pièces, en utilisant un générateur de nombres aléatoires. Donc, que les têtes soient un +,1 et les queues soient -1. Le résultat du i-ième lancer de la pièce est x (i) = p (1/2), où p (1/2) est une fonction, en prenant les valeurs +1 avec la probabilité de 1/2 et la valeur -1, avec la même probabilité 1/2.

Ensuite, la Marche Aléatoire https://en.wikipedia.org/wiki/Random_walk sera simplement la somme de x (i). Pour plus de simplicité, nous partons de zéro.

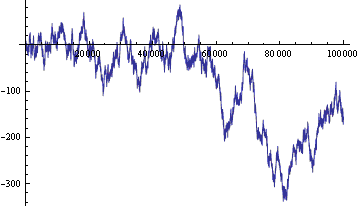

Figure 1. Marche aléatoire: (axe vertical - position actuelle sur la ligne, par l’axe horizontal - intervalles de temps)

La Marche Aléatoire a été bien étudiée et possède des propriétés remarquables. Résumons ceux qui nous sont utiles :

- La Loi Arcsine. Plus longtemps nous lançons une pièce moins la position Marche Aléatoire passe à zéro.

- Environ 90% du temps Marche Aléatoire situé d’un côté de zéro. En fait, ces deux théorèmes sont inutiles dans le trading réel. Et nous n’avons fondamentalement besoin d’eux pour souligner les différences entre les taux de change réels et Marche Aléatoire.

- Le graphique de Marche Aléatoire est une fractale, c’est-à-dire qu’elle reste similaire à lui-même avec le changement d’échelle. Une fractale est un beau mot, ainsi que les images de fractales. Il est utile que les paramètres statistiques de la Marche Aléatoire soient des invariants d’échelle.

- Le théorème du marin ivre. La Marche aléatoire - est la trace d’un marin ivre, qui, après avoir dépensé l’argent, quitte la taverne, avec la vitesse moyenne, proportionnelle à la racine carrée du nombre de pas (ou lancers de pièces). C’est un théorème très utile car il nous permet d’évaluer le caractère aléatoire ou non aléatoire des événements. Si nous avons d’une manière ou d’une autre, miraculeusement gagné 65 têtes sur 100 lances, alors nous avons juste eu de la chance, ou devrions-nous partager une partie du prix avec l’utilité d’un tel miracle?

Le Marche Aléatoire peut être utilisée pour le trading. Eh bien, en fait, les étudiants l’ont remarqué depuis longtemps et jouent des « têtes ou aigles » dans les pauses entre les classes La Marche Aléatoire peut être utilisée pour organiser un marché de jeu. Toutes les règles de trading comme sur le marché actuel s’appliqueraient, mais au lieu de prendre les taux de change, nous prenons les taux Marche Aléatoire. Comme toujours, il y aura un intermédiaire,, qui prendra les spreads, les commissions et les taxes. Mais nous leur demanderons de ne rien prendre pour l’instant, et de ne pas gâcher notre jeu.

Quelques commentaires sur le trade :

- En utilisant le Marche Aléatoire, il est impossible de deviner où la position RW se déplacera dans l’instant suivant.

- La position peut s’éloigner de zéro sur une distance arbitraire, comme dans un plus ou un moins, sur un nombre suffisamment important d’intervalles de temps.

- Aucun système de trading ne peut en moyenne ni gagner ni perdre sur les taux de Marche Aléatoire. Ici, il convient de noter que bien qu’il s’agit d’un marché de jeu, le solde du système trading peut devenir négatif. Nous négocions un nombre fini de intervalles de temps. Au dernier coup de lancement, tous les deals clôturent Le mot-clé « moyennement » peut être remplacé par l’expression « lorsque la moyenne est établie sur l’ensemble de toutes les valeurs possibles ».

Si le dépôt du système de trading est limité et ne peut pas passer en négatif, alors la déclaration suivante sera vraie: Tout système de trading qui négocie activement sur les données de Marche Aléatoire continuera à perdre de l’argent, jusqu’à ce qu’ils soient tous partis. - Si nous permettons aux intermédiaires de prendre un petit écart de chaque deal, les fonds diminueront à un taux proportionnel au nombre de deals. La stratégie optimale lors du trading avec un intermédiaire - est de ne pas jouer du tout. Si vous voulez vraiment trader, alors votre meilleur pari est de tout mettre dans un seul deal. Dans ce cas, la probabilité de gagner est maximale, mais reste inférieure à 0,5.

- La majorité des indicateurs et des Expert Advisors travailleront sur les données de Marche Aléatoire. Beaucoup d’entre eux donneront des signaux d’achat ou de vente. Mais leurs signaux n’ont absolument aucun sens. Dans le cas du trading utilisant des données Marche Aléatoire avec présence d’intermédiaire, unExpert Advisor correct ne devrait donner qu’une seule recommandation: « N’entrez pas sur le marché ».

- Les valeurs du compte Z pour toute stratégie de trading, basées sur les données Marche Aléatoire, seront normalement réparties autour de zéro. La valeur spécifique du compte Z pour certaines données RW ne caractérise pas une stratégie de trading. Lors de l’utilisation des données Marche Aléatoire, tous les chats sont gris, dans le sens où toutes les stratégies de trading sont les mêmes. Les stratégies de trading diffèrent dans les façons de deviner les changements futurs, et la position de Marche Aléatoire est impossible à prédire.

- Dans les données Marche Aléatoire, nous pouvons observer des tendances, des cycles, des modèles d’inversion, des canaux et d’autres attributs d’analyse technique. Ce sont tous des modèles imaginaires et ils n’aident pas dans le trade. Telle est la psychologie d’un trader - voir des oasis dans le désert, où pas une goutte d’information ne peut vraiment être trouvée.

- Si deux personnes, avec un nombre limité de pièces, joueront tout le monde dans des « têtes ou des queues », alors le gagnant moyen sera celui qui aura le plus de pièces, car le jeu se terminera automatiquement une fois que l’autre sera à court d’argent. Si le trader et le marché jouent des « têtes ou des queues », les chances de gagner du trader, en moyenne, sont proportionnelles au rapport entre le capital du trader et le volume du marché. En termes plus simples - le trader n’a aucune chance. Même s’il n’y a pas de modérateurs.

- Un championnat peut être organisé sur les données de Marche Aléatoire. Le dépôt virtuel est remis à chaque participant. Les sponsors promettent de l’argent réel à ceux qui obtiennent le plus d’argent virtuel. L’attente mathématique de bénéfices devient considérablement positive. Le problème se pose de l’implémentation de la stratégie martingale, optimisée pour le championnat. Les joueurs les plus agressifs écouleront tout leur dépôt bien avant la fin, tandis que les plus prudents n’accumuleront pas assez de fonds. Parmi les gars du milieu, une Loterie sera jouée en Marche Aléatoire. Fait intéressant, la stratégie devrait être optimisée, non seulement pour le nombre de lancers de pièces et le dépôt initial, mais aussi pour le nombre de participants agressifs et autres. Mais nous allons le laisser pour un autre article. La beauté de la Marche Aléatoire est qu’elle nous permet de résoudre des problèmes d’optimisation tels que numériques lors de la simulation, ainsi que analytiquement. Et une fois qu’un problème est résolu et assimilé, il peut être utilisé dans une vie réelle.

Les différences entre les cotations en devises réelles et les données de Marche Aléatoire

Les déclarations de 1 à 8 sont plutôt pessimistes. EIles prédisent la perte inconditionnelle de dépôt pour tout trader sur le marché Marche Aléatoire. Mais les cotations des paires de devises diffèrent des données Marche Aléatoire. Ces différences - est la clé pour construire une stratégie de trading rentable (en moyenne!) Énumérons les principales différences entre les taux de change réels et les données Marche Aléatoire.

- Le taux de change réel est limité par des facteurs économiques fondamentaux et se situe dans un certain canal horizontal fondamental. Sur la base de ce fait, par exemple, nous pouvons élaborer une stratégie de trading, axée sur la « volatilité » sur de longues périodes.

- Les changements d’un taux de change réel peuvent parfois être prédits, par exemple, sur la base de l’actualité.

- Il existe des différences dans les distributions statistiques des paramètres du taux de change réel et de ceux de Marche Aléatoire. Cette déclaration très générale est la clé de la grande majorité des stratégies de trading. Le taux de change réel ou la Marche Aléatoire sont considérés comme une série de chiffres. La tâche consiste à trouver des régularités statistiques dans les séries et, à base desquelles, prédire les valeurs ultérieures.

Un certain nombre de changements dans la Marche Aléatoire est une série de prises aléatoires +1 et -1. Alors, comment pouvons-nous trouver des tendances statistiques dans cette série? Ce question coïncide avec la tâche de vérification de la séquence pour le caractère aléatoire. Il y a beaucoup de tests aléatoires élaborés. Si test quelconque montre un « hasard » dans une série, alors une stratégie de trading peut être élaborée sur sa base.

Le Concept de Tendances

Le test le plus simple est le suivant. Les nombres de +1 et -1 dans une séquence doivent être à peu près les mêmes. Par le théorème du marin ivre, le nombre de +1 peut différer du nombre de -1, en général, par pas plus que la racine carrée du nombre de données dans la séquence. Pour un taux réel, ce test du hasard est effectué simplement en vertu de la limitation des taux réels par le canal fondamental. Ici, nous ne pouvons pas construire une stratégie de trading.

Un autre test est beaucoup plus intéressant. Comptons le nombre de chaînes « +1,+1 », « +1,-1 », « -1,+1 » et « -1,-1 ». Dans une séquence aléatoire, leur nombre devrait être à peu près égal (encore une fois, similaire au théorème sur le marin ivre). Si le nombre de chaînes « ++ » (renommé « +1+1 ») dépasse largement et d’une façon brusque le nombre de chaînes « +- » (« +1,-1 »), alors nous élaborons une stratégie: Après chaque « + », nous miserons sur « + ». Selon les statistiques, nous devrions gagner plus de la moitié des cas.

Traduisons le dernier paragraphe dans la langue du trader. Les stratégies de trading les plus populaires sont les stratégies de suivi de tendance. Reconnaître la tendance dans le temps, sauter dessus et descendre à temps - est l’objectif principal de ces stratégies. Mais il y a de fausses tendances-mirages, comme dans Marche Aléatoires. Le test du nombre de chaînes, décrit ci-dessus, aidera à distinguer la fausse tendance d’une vraie. Si le nombre de chaînes « ++ » et « -- » est supérieur au nombre de chaînes « +- » et « -+ », alors le RW a des stratégies de tendance et de suivi de tendance fonctionnera. Sinon, nous ne devrions pas entrer sur le marché sur des signaux, axés sur des stratégies de suivi de tendance.

Nous pouvons considérer non seulement les chaînes binomiales (++,+-,-+,--), mais aussi les chaînes à trois termes (+++, ++-, +-+, ...), et même les chaînes plus longues. Nous pouvons compter le nombre de chaînes de tendance (+++, ---, ++++) et d’anti-tendance (-+-, +-+, +-+-) ou attribuer à chaque chaîne un coefficient de tendance et calculer la somme à l’aide des coefficients. En fin de compte, ces activités nous mèneront au calcul du score Z. Mais le score Z ici n’est pas calculé dans une série de stratégies gagnant-perdant, comme les traders sont habitués, mais dans la vue des changements de taux. Un score Z négatif indiquera qu’il existe une série de tendances, et un score Z positif indiquera la série sans tendance.

La prise en compte des longues chaînes et le calcul du score Z nécessitent une série suffisamment longue (à partir de 30). Notre objectif est d’élaborer l’indicateur de tendance, et la prise en compte de longues séries entraînera des retards de l’indicateur. La prise en compte des chaînes binomiales peut commencer par une série de 8 éléments. Par conséquent, pour élaborer l’indicateur, examinons les chaînes binomiales. Pour une étude sérieuse de la Marche Aléatoire (par exemple, pour construire un simulateur RW), nous devrons utiliser le score Z.

L’illustration des tendances de la Marche Aléatoire

Illustrons le concept de tendance sur la Marche Aléatoire.

Une définition d’une tendance est la suivante : Une tendance - un souvenir des changements précédents. La Marche Aléatoire ne se souvient pas de son historique. Eh bien, ajoutons-y de la mémoire, laissons le résultat du i-ème lancer de pièce être x (i) = p(1/2 + a*x(i-1)), où a-paramètre de tendance entre -1/2 et +1/2. La fonction P (...) génère +1 avec une probabilité de 1/2+a*x(i-1) et -1 avec la probabilité de 1/2-a* x(i-1).

Si а<0, alors la Marche Aléatoire est anti-tendance. Si а>0, alors c’est tendance. Si а = 0, alors la Marche Aléatoire n’a pas de tendance.

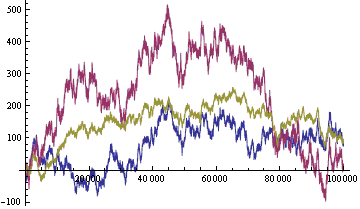

Les Marche Aléatoires, qui ont été générées sur une même séquence de nombres aléatoires, sont montrées dans l’image.

Figure 2. Les Marche Aléatoires générés : tendance (rouge, a = 0,2), sans tendance (bleu, a = 0) et anti-tendance(jaune, a = 0,2)

Comme nous le voyons, une tendance Marche Aléatoire se caractérise par une volatilité relativement élevée, la tendance à former des canaux inclinés. Le Marche Aléatoire anti-tendance est relativement peu volatil, a tendance à se recroqueviller dans un canal horizontal.

Sur le marché réel, il n’est pas si facile de faire la distinction entre les RWs tendances et anti-trading, surtout si la tendance est faible. Un indicateur de tendance est absolument fondamental. Comme mentionné ci-dessus, le trading sur des RWs sans tendance et anti-tendance, en utilisant des stratégies de suivi de tendance est un moyen sûr de perdre le dépôt.

Lorsqu’il la tendance s’oriente vers RW, vous pouvez trader en utilisant les stratégies de suivi de tendance. L’art de saisir les tendances et d’examiner les points d’inversion des tendances peut être remplacé par des méthodes statistiques de mathématiques. Mais la question reste ouverte : y aura-t-il suffisamment de bénéfices non aléatoires pour payer l’intermédiaire tout en restant dans le bénéfice ? Pour obtenir la réponse approximative, nous devrons nous tourner vers l’indicateur de tendance fourni à la fin de cet article.

Lors d’un RW anti-tendance, nous pouvons trader la volatilité. Une RW anti-tendance vise à décomposer toute tendance en pente et à se déplacer dans un canal horizontal. Vous pouvez définir le Take Profit à n’importe quel endroit du canal horizontal, peu importe la tendance actuelle, et le Stop Loss au-delà des bordures du canal. Peu importe où le prix erre sur la chaîne, il finira par entrer en contact avec le Take Profit

Lorsqu’il s’agit d’un RW sans tendance, nous ne pouvons pas trader avec des stratégies de suivi de tendance. Nous devons utiliser d’autres idées, telles que l’idée de cyclisme.

Proposition pour un simulateur Marche Aléatoire

La Marche Aléatoire avec une tendance est également utile pour tester les stratégies de trading. Nous pouvons créer un simulateur RW sur la base de la fonction:

Où :

- Ampli - amplitude,

- P(...) - la fonction de probabilité,

- Tendance - la tendance, la fonction des changements précédents,

- Cycle - cycle, une fonction du temps,

- Limite - une fonction de la Marche Aléatoire,

- Attendez-vous - les attentes, la fonction des changements futurs.

Les paramètres de ces fonctions sont adaptés aux paramètres statistiques des taux réels.

La simulation des taux réels par la Marche Aléatoire a une signification beaucoup plus profonde qu’une simple illustration de la faiblesse de la perception humaine. La simulation RW des données de taux vous permet de tester n’importe quel Expert Advisor sur l’ensemble COMPLET des taux possibles (ou au moins sur un échantillon raisonnable de l’ensemble complet). Cela, à son tour, nous permettra d’élaborer une fonction de distribution de probabilité des moyens de l’Expert Advisor donné. Cette fonction de distribution caractérise de manière unique la rentabilité, l’agressivité et d’autres paramètres de l’EA.

La définition de l’exhaustivité de l’ensemble :

- L’ensemble des données historiques complètes sur les taux signifie ce qui suit: pour les cotations réelles du marché, il existe un modèle RW, très similaire. Avec l’augmentation du nombre de taux dans un ensemble, la similitude devient absolue (la distance (norme) dans l’espace des taux (fonctions) entre le réel et les taux simulés les plus proches approche de zéro)

- La stratégie Dummy - une stratégie dont les deals sont faits arbitrairement, mais sans la connaissance des taux historiques et actuels. Les résultats des deals précédents sont également inconnus. Nous ne connaissions que l’heure depuis le début ou le numéro du lancer de pièces. Le factice, comme c’est typique pour un tel personnage, ne paie jamais les spreads, les commissions et les taxes. Le factice peut également avoir des moyens négatifs.

L’ensemble des taux est mathématiquement complet, - si la fonction de distribution de probabilité d’une stratégie du factice, sur l’ensemble, se rapproche d’une loi normale. - L’ensemble est complet - s’il est mathématiquement et historiquement complet.

Tester sur des données historiques est certainement mieux que rien. Mais il y a un manque de données historiques et c’est devenu obsolète. En outre, les données historiques peuvent être comprises dans la conception de l’ EA sous forme d’optimisation - alors comment pourrions-nous les tester? Et donc la courbe des fonds propres de l’ EA, sur les données historiques, n’est qu’une section de la fonction de distribution de probabilité de fonds propres sur l’implémentation de taux historiquement survenus. Et cela ne peut pas être une caractéristique suffisamment complète d’un Expert Advisor.

Bien sûr, nous ne serons jamais en mesure d’incorporer toutes les subtilités et nuances des taux réels dans un taux simulé. La simulation des taux réels est un sujet inépuisable pour des articles et des études distincts. Mais pour commencer, pour tester les systèmes de suivi des tendances, nous pouvons utiliser un simulateur assez simple, basé sur la Marche Aléatoire avec une tendance.

Un simulateur simple, avec la possibilité de déterminer la fonction de distribution, doit simplement être attaché au Testeur de Stratégie. Un autre endroit où les taux du simulateur sont exigés est la vitrine des CA. Sinon, nous aurions du mal à voir ce que nous achetons. J’aurais acheté un EA de trading seulement après l’avoir testé sur plusieurs simulateurs et données historiques fondamentalement différents. Pour chaque EA vendue, à côté du prix, il devrait y avoir une fonction de distribution de probabilité des fonds et un simulateur à partir duquel elle a été obtenue.

La fonction de distribution des probabilités d’un Expert Advisor - est un passeport technique de l’EA et sa garantie du producteur. La Loi sur la Protection des Droits des Consommateurs en Fédération de Russie s’applique aux EAs comme à tout autre produit. Ici, cependant, nous devrons d’abord construire un système de certification pour les simulateurs.

Indicateur de tendance

Utiliser l’idée de la tendance d’un taux, nous pouvons construire l’indicateur de tendance le plus simple. Contrairement à la Marche Aléatoire, les taux réels sont représentés sous forme de barres. Remplaçons les taux réels par les taux de Marche Aléatoire. Chaque barre est remplacée par une seule valeur moyenne (haut + bas)/ 2 (voir la question à la fin de l’article). Jetons l’amplitude des changements et ne laissons que les signes. Nous obtenons une série de plus et de moins tels que ++-+---+-+-- .... Comptez le nombre de chaînes de tendance « ++ » et « -- » et de chaînes anti-tendance « +- » et « -+ » pour les dernières barres N. Comme indicateur, nous prenons la valeur de « ++ » + « -- » - « -+ » - « +-« .

Pour plus de commodité, traçons une ligne sur l’indicateur, qui évaluera la force de la tendance: + ou - racine carrée de N.

Le code de l’indicateur dans MQL5 est donné à la fin de cet article (TrendingHL.mq5).

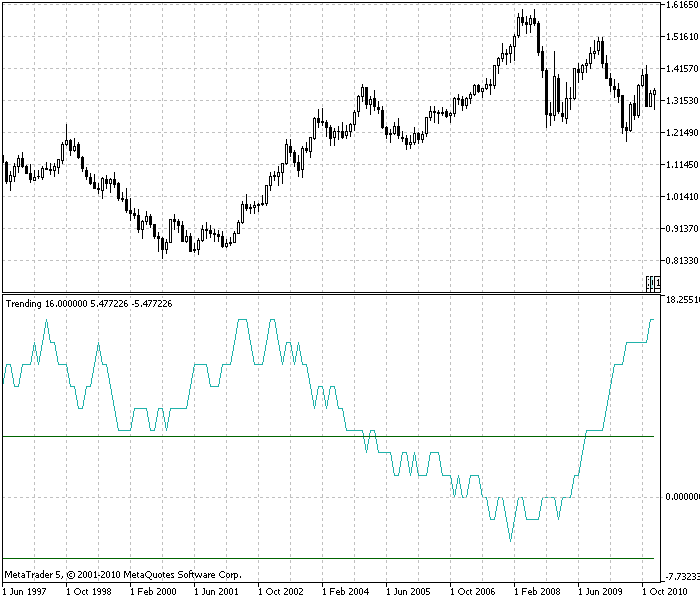

Figure 3. Indicateur de tendance, EURUSD, calendrier mensuel. Les taux sont presque toujours en tendance (au-dessus de zéro), et la moitié du temps, c’est une tendance forte (au-dessus de la ligne verte supérieure). Nombre de barres par lesquelles la tendance est évaluée N=30

Après avoir joué avec l’indicateur de tendance sur les taux EURUSD, nous notons ce qui suit:

-

La plupart du temps, l’indicateur est supérieur à zéro. C’est-à-dire que les taux ont tendance La faible tendance des taux a déjà été discutée. Mais une image vaut mille mots.

Les taux réels font toujours pas tendance.

-

L’indicateur de tendance est retardé, comme tous les autres indicateurs.

-

L’indicateur de tendance nous permet d’estimer la taille du bénéfice non aléatoire, qui peut être obtenu par la stratégie de trading tendance sur ce graphique. La valeur moyenne de l’indicateur dans la figure est d’environ 7. La variation moyenne du taux pour une barre est de 0,01 U.S. (environ). 0.01*7=0.07. Et donc, à partir d’un dollar investi, nous pouvons gagner environ 7 centimes de bénéfice chaque mois. C’est une évaluation approximative, mais elle nous donne un ordre de grandeur. Nous avons oublié l’intermédiaire,, le trading sur marge et les points d’entrée et de sortie sur le marché.

La bonne nouvelle est que, contrairement aux taux de Marche Aléatoire, les taux réels sont à la mode et nous permettent de gagner de l’argent.

Le fait qui donne à réfléchir est que l’intérêt du capital est très faible et comparable à d’autres instruments d’investissement.

-

Le fait que la tendance, en moyenne au fil des ans, soit positive, offre à l’indicateur le pouvoir de prédiction. Nous pouvons espérer que la tendance des taux se poursuivra.

-

La tendance peut être mieux vue sur de grandes périodes.

-

L’anti-tendance est rarement observée.

-

Malgré le fait que les taux réels soient une fractale, le concept d’invariance tendancielle sous un changement d’échelle (période) ne peut pas être évoqué avec certitude.

Une hypothèse correcte sera probablement la suivante: Le bénéfice relatif est invariant sous les changements de l’échelle.

Où :

- Tendance - tendance,

- AverChangePerBar - la variation absolue moyenne du taux pour une barre,

- TimeInBar - la durée de la barre dans le temps (la période).

Pendant ce temps, le bénéfice est préservé, non seulement dans différents délais, mais aussi sur différentes idées de trading (cycliques, volatilité), pour divers taux réels et sur divers instruments d’investissement. La rentabilité est limitée d’en haut par une armée de spéculateurs et d’investisseurs. D’en bas, le bénéfice total de tous les instruments est limité par l’augmentation du volume total du capital, ou, si nous généralisons, par l’évolution de l’humanité.

Sur la base du dernier paragraphe, nous pouvons élaborer un indicateur du bénéfice de tendance d’un taux, et avec l’implication d’autres idées et d’un indicateur, le bénéfice total. En élaborant des indicateurs similaires pour d’autres instruments, nous en viendrons à faire des recherches sur les mouvements de capitaux sur l’ensemble du marché, puis, peut-être, nous serons en mesure de prédire plus précisément les taux.

Permettez-moi d’expliquer le dernier paragraphe plus en détail. Il existe deux types de prédictions des taux :

- Nous savons qu’il est impossible de faire des bénéfices en utilisant les tarifs de Marches Aléatoires. Nous explorons les taux réels et voyons que les taux réels présentent des tendances, qui existent depuis longtemps maintenant. Eh bien, puisque les tendances existent depuis des années, nous pouvons supposer qu’elles seront là demain aussi. Et c’est toute la prédiction. Un type de non-aléatoire - tendance. Le caractère non aléatoire des taux est généré par la croissance du montant total du capital. L’accumulation des totaux du capital s’élève à plusieurs pour cent par an - eh bien, ce pourcentage du capital est essentiellement ce que nous aurons de notre pari sur ce caractère non aléatoire.

- Nous connaissons, non seulement l’histoire des taux, mais aussi les mouvements sur les marchés voisins. La somme du capital sur tous les marchés est une valeur approximativement constante. Nous étudions les mouvements de capitaux entre les marchés, trouvons des tendances et les utilisons pour prédire les taux. Le bénéfice ici sera proportionnel au flux non aléatoire de capitaux entre les marchés. Mais l’implémentation de telles prédictions sur MetaTrader 5 n’est pour l’instant possible que dans les limites du marché des devises.

Ces 7% de la rentabilité de tendance (voir « tendances non aléatoires »), que nous avons comptées par l’indicateur, sont la somme des deux non-aléatoires, considérées ci-dessus, et d’autres non aléatoires, que je ne connais même pas.

Les marchés ici sont considérés comme des systèmes non clos (ouverts) avec un flux entrant et sortant. Augmentation = entrée - sortie. Si l’entrée est supérieure à la sortie, alors le marché (taux du marché) est tendance. Si l’entrée est égale à la sortie, alors le marché est sans tendance. Si l’entrée est inférieure à la sortie, alors le marché est anti-tendance.

Cet article contient une contradiction grave. D’une part, nous avons établi, à l’aide de l’indicateur de tendance, que les taux réels sont en tendance. Mais d’un autre côté, nous soutenons que les taux réels fluctuent dans les limites d’un canal fondamental horizontal. Et un canal horizontal - est une indication très forte de l’anti-tendance.

Donc, après tout, les taux réels sont-ils tendance ou anti-tendance? Un sentiment d’harmonie me suggère que les taux sont à en tendance et qu’il n’existe aucun canal horizontal fondamental. Et cela indique que les maximums et les minimums historiques seront constamment mis à jour. Et les crises qui leur correspondent deviendront de plus en plus fortes, jusqu’à ce que la prochaine crise détruise le système. En général, c’est compréhensible, une tendance - est un signe que dans le système, un paramètre (fonds propres) est accumulé, augmente. Si nous continuons à charger un système, il finira éventuellement par tomber en panne. Une réinitialisation du paramètre accumulé se produira et un nouveau cycle de développement commencera.

Conclusions

Voici un autre article écrit sur le marché FOREX. Ces articles peuvent être trouvés par centaines sur Internet, avec un prix moyen d’un dollar par pièce. Et le nombre d’articles gratuits ne peut même pas être compté. Alors, qu’y a-t-il de nouveau dans cet article particulier?

- Pour la commodité des traders, les propriétés des Marches Aléatoires sont présentées et un indicateur est créé, ce qui nous permet de distinguer les taux réels avec tendance des données de Marche Aléatoire.

- En utilisant l’indicateur, nous sommes en mesure d’évaluer les bénéfices qui peuvent être obtenus par une stratégie de suivi de tendance.

- Nous avons proposé d’ajouter à la plateforme de trading MetaTrader 5 un simulateur de taux. Nous avons proposé l’idée de ce simulateur.

Question

Question Pourquoi la moyenne est-elle prise pour l’indicateur (Haut + Bas)/2 ? Considérant que nous ne pouvons pas négocier par ce prix. Et prendre la moyenne est dangereux - les taux moyens (lissés) de Marche Aléatoire auront tendance. De plus, plus la moyenne (lissage) est donnée, plus la tendance sera grande.

Répondre: Vérifions. Pour vérifier cela, nous pouvons prendre les prix sans aucune moyenne, par exemple, simplement le prix d’ouverture ou de clôture - la tendance restera toujours, mais elle ne peut pas être également vue.

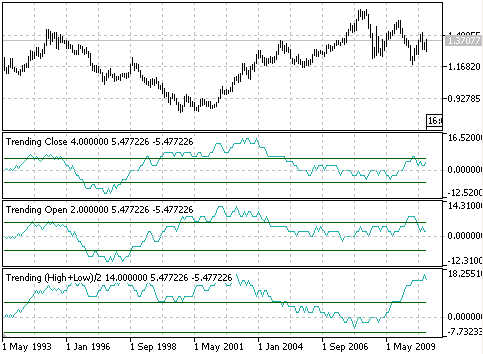

Examinons l’effet de la moyenne de l’indicateur de tendance (EURUSD, période mensuelle). L’indicateur inférieur est calculé sur les moyennes (High + Low)/2 (trendinghl.mq5). L’indicateur intermédiaire est calculé par le prix d’Open (trendingopen.mq5). L’indicateur supérieur est calculé par le prix de Close (Trendingclose.mq5). Il est évident que tous les indicateurs sont positifs et que les taux ont tendance. Mais la valeur moyenne de l’indicateur, pour Open and Close n’est pas de 7, comme c’est le cas pour (High + Low)/2, et est d’environ 2. Pour les précisions, avec lesquelles les estimations sont données dans cet article, la différence n’est pas considérable. Je dois admettre que la moyenne a artificiellement augmenté la tendance des taux.

Des preuves plus convaincantes, précises, autoritaires et stimulantes (mesures) de la tendance des taux peuvent être facilement trouvées dans une recherche, en utilisant le mot-clé: tendance, persistance, exposant de Hurst, ... .

La partie de la question, « Après tout, nous ne pouvons pas trader à ce prix » est un savoir-faire irréaliste. L’adversaire attend (et cherche inconsciemment) l’indicateur, à travers lequel il sera capable de voir les signaux avec ses yeux et de trader sciemment avec ses mains. Je suis obligé de vous décevoir. Les ordinateurs tuent le trading manuel.

Tel que évalué dans l’article, le caractère non aléatoire des taux dure 10% du capital par an (précis à l’ordre). De telles valeurs sur les taux ne peuvent pas être vues par les yeux et saisies par les mains. Un Expert Advisor automatisé est exigé . L’EA se battra pour quelques pour cent du capital dans un an, et dans un proche avenir, plus du dixième centième de pour cent. C’est pourquoi nous avons besoin d’un simulateur, pour suivre et optimiser les fractions du pourcentage du bénéfice.

Lors des tests sur les taux réels, il est impossible de détecter une partie d’un pour cent, voire un pourcentage entier du bénéfice par an.

C’est pourquoi il existe des exigences très élevées du moteur mathématique du simulateur.

//+------------------------------------------------------------------+ //| Trending.mq5 | //| Copyright 2010, Grebenev V. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2010, Grebenev V." #property description "Trending Indicator" #property version "1.00" #property indicator_separate_window #property indicator_separate_window #property indicator_buffers 3 #property indicator_plots 3 #property indicator_type1 DRAW_LINE #property indicator_type2 DRAW_SECTION #property indicator_type3 DRAW_SECTION #property indicator_color1 LightSeaGreen #property indicator_color2 DarkGreen #property indicator_color3 DarkGreen #property indicator_label1 "Trending" //--- input parameters N – number of bars, by which the trend is calculated input int N=30; double ExtTRbuffer[]; // array for the indicator double ExtTRbufferP[]; // array for the upper estimation of the trend double ExtTRbufferM[]; // array for the lower estimation of the trend double average[150000]; // array for the average values of the rates //+------------------------------------------------------------------+ //| Custom indicator initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- indicator digits // IndicatorSetInteger(INDICATOR_DIGITS,0); //--- indicator short name IndicatorSetString(INDICATOR_SHORTNAME,"Trending"); //---- index buffer SetIndexBuffer(0,ExtTRbuffer); SetIndexBuffer(1,ExtTRbufferP); SetIndexBuffer(2,ExtTRbufferM); //--- set index draw begin PlotIndexSetInteger(0,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(1,PLOT_DRAW_BEGIN,1); PlotIndexSetInteger(2,PLOT_DRAW_BEGIN,1); //---- Array Initialization ArrayInitialize(ExtTRbuffer,0); ArrayInitialize(ExtTRbufferP,0); ArrayInitialize(ExtTRbufferM,0); ArrayInitialize(average,0); return(0); } //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { double pp=0,pm=0,mp=0,mm=0; // pp - number of «++» chains, pm - number of «+-», mp – «-+», mm – «- -» / Fill the array of the average values of the rate with average values (high+low) /2 for(int i=prev_calculated;i<rates_total;i++) average[i]=(high[i]+low[i])/2; for(int i=prev_calculated;i<rates_total;i++) { pp=0; pm=0; mp=0; mm=0; for(int j=0;j<N;j++) { if(i-j-2>=0) // check that the index of the array did not exceed the border 0 { if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])>0) pp++; if((average[i-j-1]-average[i-j-2])>0 && (average[i-j]-average[i-j-1])<0) pm++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])>0) mp++; if((average[i-j-1]-average[i-j-2])<0 && (average[i-j]-average[i-j-1])<0) mm++; // chain containing "0" omitted } } // fill indicator arrays ExtTRbuffer[i]=pp+mm-pm-mp; ExtTRbufferP[i]=sqrt(N); ExtTRbufferM[i]=-sqrt(N); } return(rates_total); }

Traduit du russe par MetaQuotes Ltd.

Article original : https://www.mql5.com/ru/articles/248

Avertissement: Tous les droits sur ces documents sont réservés par MetaQuotes Ltd. La copie ou la réimpression de ces documents, en tout ou en partie, est interdite.

Cet article a été rédigé par un utilisateur du site et reflète ses opinions personnelles. MetaQuotes Ltd n'est pas responsable de l'exactitude des informations présentées, ni des conséquences découlant de l'utilisation des solutions, stratégies ou recommandations décrites.

Implémentation d'Indicateurs en tant que Classes par des Exemples de Zigzag et d' ATR

Implémentation d'Indicateurs en tant que Classes par des Exemples de Zigzag et d' ATR

Modèle de Régression Universel pour la Prévision des Prix du Marché

Modèle de Régression Universel pour la Prévision des Prix du Marché

Graphiques et diagrammes en HTML

Graphiques et diagrammes en HTML

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Merci beaucoup à l'auteur, j'attends avec impatience vos nouveaux articles.

Je suggère à l'auteur d'écrire un article sur le thème de l' Épouse perspicace. Sur un forum, il y a de nombreuses années, des tentatives ont été faites pour construire un système de trading sur la base de ce problème.

Задача о разборчивой невесте, или проблема остановки выбора может быть сформулирована следующим образом:[1]

Une mariée cherche un marié (il y a une seule place vacante).

Le nombre de candidats est connu - n.

La mariée communique avec les candidats dans un ordre aléatoire, avec chacun d'entre eux au maximum une fois.

Pour chaque candidat actuel, on sait s'il est meilleur ou moins bon que les précédents.

À la suite de la communication avec le candidat actuel, la mariée doit soit le refuser, soit accepter sa proposition.

Si la proposition est acceptée, le processus s'arrête.

L'objectif est de sélectionner le meilleur prétendant.

Ce problème a fait l'objet d'une grande attention, en grande partie parce que la stratégie optimale présente une caractéristique intéressante : si le nombre de candidats est suffisamment élevé (de l'ordre d'une centaine), la stratégie optimale consistera à rejeter tous les premiers n/e (où e=2{,}718\,281\ldots est la base du logarithme naturel) candidats, puis à choisir le premier qui est meilleur que tous les précédents[2]. Lorsque n augmente, la probabilité de sélectionner le meilleur candidat tend vers 1/e, soit environ 37 %.La mariée est un conseiller

Les mariés sont des paires de devises

Évaluation selon les critères du TS pour une conformité maximale avec les paramètres donnés.

Dans ce cas, nous pouvons considérablement revoir à la hausse le postulat de la stabilité des transactions concernant le nombre de paramètres du système, car

Avec un petit nombre de filtres/indicateurs, étant donné un grand nombre de candidats, beaucoup d'entre eux seront sur la même face.... et la comparaison n'a plus de sens.

Avec un grand nombre de filtres, - il n'y aura aucun signal.....

Toutefois, le nombre possible d'indicateurs dans le cadre d'une telle approche peut dépasser la douzaine et même plus....

..... avec le choix des indicateurs comme critères est un sujet à part entière....

Lors de l'évaluation du premier n/e, il est nécessaire d'amortir le résultat de l'évaluation.

Arrêter le dépassement dès qu'un candidat avec un score plus élevé que n'importe lequel des premiers n/e est trouvé.

La source primaire assure une probabilité de plus de 50 % de choisir le marié idéal en recherchant 37 % des candidats.

http://w ww.mccme.ru/mmmf-lectures/books/books/book.25.pdf

Ainsi, dans ce cas, les chances que la princesse fasse un choix réussi

(avec une stratégie optimale) sont supérieures à 50 %.

Forum sur le trading, les systèmes de trading automatisés et les tests de stratégies de trading

Discussion de l'article "Plusieurs façons de trouver une tendance dans MQL5"

newdigital, 2014.06.25 20:45

Comment détecter les tendances sur le forex

La détection d'une tendance est une partie importante de la prédiction de la direction d'une paire de devises. Les prix de demain suivent généralement ou poursuivent la tendance d'aujourd'hui. Il y aura, bien sûr, des renversements et des variations à l'intérieur de la tendance, mais il est plus facile de négocier avec une tendance connue que de prédire quand elle changera. La tâche du trader forex est de détecter les variations ou les vagues de sentiment. Le trader doit se demander s'il existe une forme aux changements de sentiment et si elle peut être détectée. Pour répondre à cette question, nous pouvons nous tourner vers les graphiques de rupture de prix (également appelés graphiques de rupture à trois lignes). Ces derniers mois, les stations Bloomberg Professional ont ajouté ces graphiques. Ils sont également disponibles dans de nombreux programmes graphiques de détail tels que eSignal et ProRealTime.

Les graphiques de rupture de prix n'affichent qu'une nouvelle clôture haute ou une nouvelle clôture basse. Par exemple, si un trader utilisant un graphique en chandeliers d'un intervalle de jour le convertit en un graphique de rupture de prix sur trois lignes, il verra l'action des prix d'un point de vue différent. Le graphique de rupture de prix n'affichera que les clôtures consécutives des nouveaux sommets de la journée ou des nouveaux creux de la journée. Si aucun nouveau sommet ou nouveau plancher n'est atteint, aucune barre supplémentaire n'apparaît. En revanche, lorsque le cours s'inverse, une nouvelle colonne n'apparaît que si le cours inverse trois précédents sommets (renversement à la baisse) ou trois précédents creux. C'est pourquoi on parle de graphique à trois lignes de rupture. Les conditions d'un renversement haussier ou baissier sont facilement identifiables.

Les graphiques à trois lignes de rupture permettent d'obtenir des informations importantes sur la forme du sentiment dans l'action des prix. Un trader peut détecter le sentiment dominant, sa force, si un changement de sentiment s'est produit et prévoir où se produira le prochain renversement de tendance. Plusieurs exemples d'utilisation de la cassure à trois lignes comme indicateur ont été observés sur la paire GBP/USD en 2009 (voir "Show me the move").

L'année a commencé par une série de trois nouveaux creux consécutifs. Elle s'est ensuite inversée pour atteindre une distance de quatre nouveaux sommets consécutifs. La séquence s'est inversée à nouveau avec quatre nouveaux plus bas consécutifs suivis de trois nouveaux plus hauts consécutifs. En avril, nous assistons à un événement sentimental très important, une volte-face. Il s'agit d'un nouveau renversement à la baisse suivi immédiatement d'un renversement à la hausse. En d'autres termes, le sentiment du marché ne s'est pas poursuivi dans une série. Lorsqu'une bascule se produit, elle est rarement suivie d'un autre renversement immédiat et constitue donc un signal indiquant que la direction de la tendance après la bascule se poursuivra sur une plus longue distance. C'est exactement ce qui s'est produit. La paire GBP/USD est passée d'un plus bas de 1,4252 le 30 mars à un plus haut de 1,5002 le 15 avril.

Toujours pour la livre, nous observons une longue séquence de 20 nouveaux sommets journaliers consécutifs qui se sont produits entre le 1er mai et le 11 juin, la faisant passer de 1,4490 à 1,6598. Bien qu'il ne soit pas possible de prédire la longueur finale de la séquence, ce qui était clair pour le trader, c'est que la précédente séquence de tendance haussière la plus élevée avant la longue hausse était de cinq nouveaux sommets consécutifs. Lorsqu'une séquence précédente de hauts ou de bas est interrompue par une nouvelle séquence, cela indique que le sentiment est plus fort que jamais.

Après avoir atteint 20 nouveaux sommets consécutifs, la paire GBP/USD n'avait plus l'énergie nécessaire pour répéter cette séquence. Elle est entrée dans une série de nouveaux sommets journaliers consécutifs plus petits, et de retournements vers de nouveaux bas consécutifs. La paire GBP/USD s'est terminée par un retournement à la hausse avec deux nouveaux sommets quotidiens consécutifs.

Les graphiques de rupture de prix peuvent être utilisés pour n'importe quel cadre temporel. Les scalpeurs peuvent utiliser une rupture de prix d'une minute pour repérer le sentiment dominant au cours d'une heure. Bien que les graphiques de rupture de prix ne permettent pas de prédire la durée ou la distance d'une nouvelle tendance, ils révèlent la force du sentiment dominant. Cela peut suffire à donner un avantage au scalpeur ou au trader à long terme.