De la teoría a la práctica - página 362

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

De hecho, TODOS saben qué hacer con la distribución normal. Absolutamente todos, excepto los niños elegidos más inteligentes, que deberían estar en el jardín de infancia coloreando ruido blanco con lápices de colores.

Hablas mal de la moneda, pero es el punto de referencia de un proceso markoviano, con una rentabilidad perfecta), del que se habla en todos los libros de texto decentes).

Saber cosas tan elementales ahorra un montón de experimentos infructuosos)

(perdóname por ladrar de nuevo a la divinidad).

De hecho, TODOS saben qué hacer con la distribución normal. Absolutamente todos, excepto los niños elegidos más inteligentes, que deberían estar en el jardín de infancia pintando ruido blanco con lápices de colores.

Y es cierto, tanta gente interesante se ha ido del foro, si lees primero todo el hilo, se comentaron cosas curiosas.

No. Exactamente la conversión a un proceso markoviano o semimarkoviano. Escribiré sobre este tema en dos semanas. Con gráficos y cálculos. Hasta ahora todo está en el nivel de las hipótesis, y necesitamos hechos.

Estoy muy sorprendido. Si necesitamos procesos exactamente de Markov no son necesarios los ticks, exactamente dentro de uno o dos spreads los DTs estropean la imagen de Markov con sus filtros deterministas. Alexander, lee mis notas de hace cinco años. No lo corregiré, sólo lo comentaré al final.

Para los forex con un recordatorio constante de que los éxitos pasados no garantizan nada en el futuro, es natural

para comprobar esta afirmación en esta forma: para cualquier x e y, como resultado de un movimiento de tasa de K primero por x, luego por y,

el movimiento esperado desde el nuevo punto K+x+y es el mismo.

Mi solución de la ecuación funcional F (x + y) = F (x) * F (y) para x > 0, y > 0 acotados (1)

F (x + y) es la probabilidad de que se produzca un retroceso en el punto y después de haber pasado x + y desde el origen. Es un evento típico para

martingala. La martingala comienza con una tasa x, y después de dejarla en pérdida hasta x - y se duplica la apuesta, hasta x - 2y

se duplica de nuevo y así sucesivamente. La pérdida desaparece al pasar de x - n * y a x - (n - 1) * y,

este es el nivel de equilibrio. Al principio, el número de dobles de lote es n = 0.

La igualdad (1) se obtiene empíricamente en el análisis del curso por sus extremos. Y, en particular, describe estadísticamente

la martingala dada.

Denotemos y = x + dx y tomemos dx pequeño, (1) <=> F (x + dx) = F (x) * F (dx) (2)

Con F (0) = 1, el retroceso de y puntos será inevitable. Restemos F(x) a la izquierda y a la derecha en (2):

F (x + dx) - F (x) = F (x) * (F (dx) - 1) (3)

y dividir (3) por F (x) * dx:

F (x + dx) - F (x)

------------------ = (F (dx) - 1) / dx (4)

F (x) * dx

La división requiere que F (x) > 0, lo que, en general, puede no ocurrir. Por ejemplo, en el comercio de acciones ocurre

por ejemplo, en el caso de una prohibición de venta cuando se impide que el tipo de cambio baje. El CNY también está a veces sujeto a una restricción, incluso

una moneda "paralela" CNH con restricciones más suaves. Consideraremos estos casos como exóticos y consideraremos

una variante cuando F (x) se comporta "decentemente" en la zona del tipo de cambio que nos interesa, es decir, es continua junto con la primera

derivada de x. Sea F(dx) en la vecindad de cero un segmento de una serie de Taylor, descartando los términos con la segunda derivada

y arriba, entonces el lado derecho de (4) se convierte en

(F (dx) - 1) / dx = (F (0) + dx * F'(0) - 1) / dx = F'(0),

y en el lado izquierdo de (4), pasando al límite en x -> 0, obtenemos la derivada del logaritmo ln F(x). Entonces

[ln F(x)]' = F' (0) (5)

Denotemos el valor de la primera derivada F(x) en cero F'(0) por una constante -a^2 (la probabilidad disminuye con x) y

reintegremos la igualdad (5):

ln F(x) = -a^2 * x, o F (x) = exp (-a^2 * x) (6)

Esta solución también se puede escribir en la forma F (x) = b^x poniendo b = exp (-a^2). Lo interesante es que resulta que a = 1 y

F (x) = exp (-x) (7)

Para los instrumentos de forex que he investigado.

El comentario de hoy: en realidad, estamos hablando de una tendencia a no rebotar. En realidad parece un zigzag especial. Y la media (expectativa) para F (x) = exp (-x) es exactamente 1 como para estos zigzags exponente exp (-k) disminuye en kx puntos de los pasos que ya han superado x puntos. Empieza con 5 4 dígitos, creo que no te puedes equivocar

¡¡¡¡Vladimir!!!! Recuerdo mi promesa y la mantendré. Me da vergüenza ofrecerte lo que tengo ahora. Eso no, aunque es rentable.

Sí, y voy a estudiar su puesto, por supuesto.

De hecho, TODO el mundo sabe qué hacer con una distribución normal.

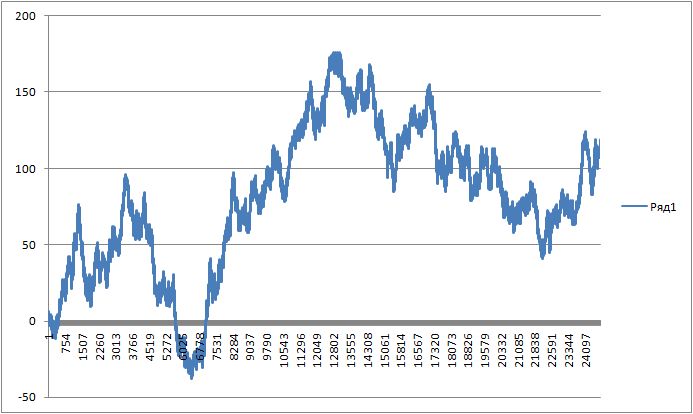

Bueno, aquí hay un gráfico de una moneda.

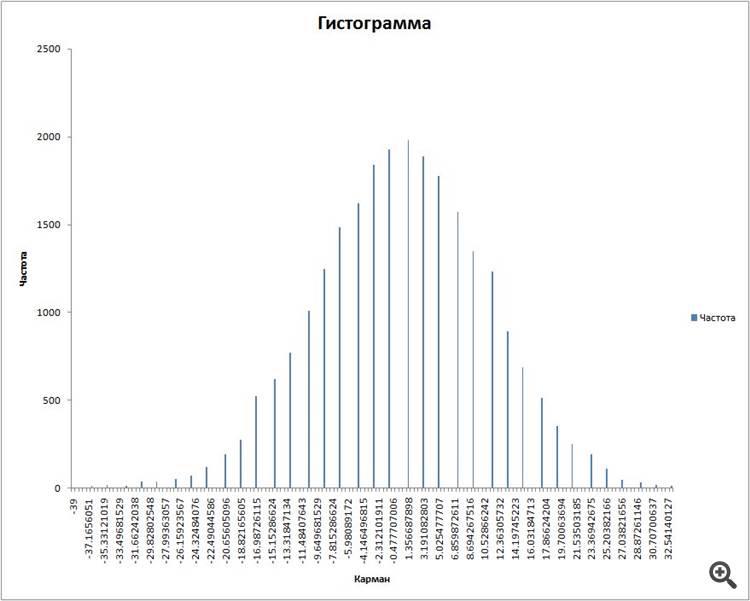

Aquí está su distribución normal.

¿Qué haces con él?

(tomados en paquetes de 100 resultados)

igrok333:

bien, aquí está el gráfico de la moneda

aquí está su distribución normal

¿qué vas a hacer con ella?

(tomamos un paquete de 100.)

¿En el fondo está la distribución de los incrementos? Con la correlación exponencial fukn es un proceso Ornstein-Uhlenbeck con retorno a la media. Construye un canal alrededor de la ondulación y ya está. Hay que calcular la ventana móvil de observaciones.

Para ser honesto, siempre me asombran los payasos que intentan ser más astutos que el mercado a través de la negociación de alta frecuencia, la martingala, los estadistas que persiguen la distribución proverbial.

La cosa es que todas las comisiones posibles, los spreads, los filtros que incluyen las empresas de corretaje en su lado es todo lo que hay para proteger a las empresas de corretaje de tales payasos que piensan que pueden superar a todos en el mercado, pero por alguna razón tratan de robar el bolsillo de las empresas de corretaje. Es decir, tratan de engañar a su corredor, no de sacar dinero del mercado. Pero lo triste es que sólo se engañan a sí mismos.

Al introducir estas condiciones para el comercio no sólo quieren ganar dinero, sino también protegerse de los pícaros que se creen más listos que los demás. Por eso las empresas de corretaje no pagan a esa gente...

Siempre empiezo a sonreír involuntariamente cuando veo descripciones de indicadores superdegradables personalizados para un símbolo concreto o TF..... ¿Sois vosotros los que os despertáis? !!!!!

Si realmente tiene un buen TS que tome dinero del mercado y no trate de engañar a las empresas de corretaje, debería funcionar para CUALQUIER símbolo (desde la acción hasta el bitcoin) y cualquier TF. ¡¡¡¡IMHO!!!!

Cuando digo CT me refiero a un método o un enfoque del mercado. ¡¡¡¡Si se trata de una TS comercializable y adecuada, será robusta en cualquier símbolo y en cualquier marco temporal!!!!

Pregunta para los que son inteligentes.

Tomé paquetes de 100 resultados y una ventana deslizante, y tracé un histograma de distribuciones para ellos.

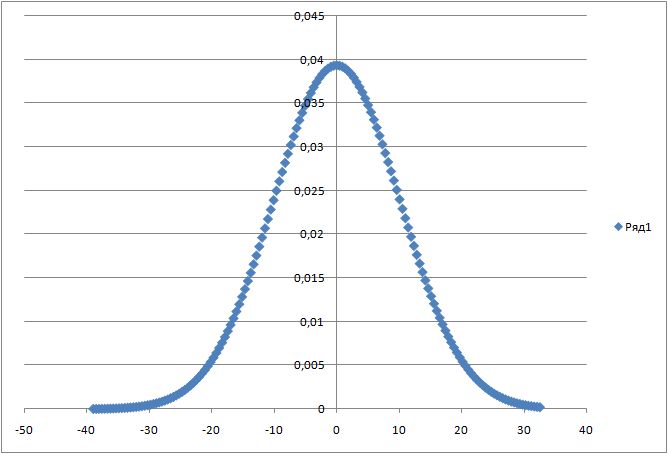

Luego tracé la distribución normal utilizando la fórmula:

para la expectativa y la desviación estándar conocidas.

el enlace

Tengo esto:

Pregunta: ¿cómo combinar estos dos gráficos en una sola imagen? Porque al calcular el histograma de las distribuciones, Exel calcula todo en frecuencia y el pico del histograma se fija en el valor de 2000.

Y cuando se calcula la fórmula, es en números, y hay un pico en 0,04.