Von der Theorie zur Praxis - Seite 1329

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Das Ziel all dieser Studien ist es, den Zeitraum zu finden, in dem eine stabile durchschnittliche Entropie besteht, die im Vergleich zur SB-Entropie minimal ist.

Wenn Sie der Meinung sind, dass der Indikator 1,5 (d.h. Periode = 720 Minuten = 12 Stunden) für EURUSD am charakteristischsten ist und sowohl die Preisreihen als auch die Renditen charakterisiert, dann sollten Sie dies auch für andere Paare überprüfen.

Wenn die Ergebnisse übereinstimmen, sollten wir bei dieser Probe stehen bleiben und sie nicht mehr anfassen.

In Ihrem TS kann alles angepasst werden, nur nicht der berechnete Zeitraum der Stichprobe.

Hier sind die Handelssitzungen und Tickvolumina

Ich sehe keine Periodizität

https://www.mql5.com/ru/code/7753Rupie abgezählt. Ziemlich hartnäckige und stabile Metrik.

GUT. 1,5 scheint der richtige Wert zu sein.

Als nächstes sind Sie dran, Maxim. Ich denke, NS ist einfach verpflichtet, Regelmäßigkeiten in dem berechneten gleitenden Fenster zu finden. Ich finde sie irgendwie :)))

Ich schicke Ihnen meinen TS in 3 Monaten, wenn Ihnen mein Zustand gefällt. Nur - auf VisSim, nehmen Sie es mir nicht übel :))).

Danke.

Hier sind die Handelssitzungen und Tickvolumina

Ich kann keine Regelmäßigkeit erkennen.

ist es nicht die Handelssitzung, die Sie betrachten sollten.

sondern zu den Zeitpunkten der höchsten Volatilität.

denn dort ist die Wahrscheinlichkeit einer nicht zufälligen Bewegung im Marktrauschen am größten.

Dies ist die einzige Zeit, die sich für eine Analyse eignet, alle anderen Zeiten sind Mist.

GUT. 1,5 scheint der richtige Wert zu sein.

Als Nächstes sind Sie an der Reihe, Maxim. Ich denke, NS ist einfach verpflichtet, Muster in dem berechneten gleitenden Fenster zu finden. Ich finde sie irgendwie :)))

Ich schicke Ihnen meinen TS in 3 Monaten, wenn Ihnen mein Zustand gefällt. Nur - auf VisSim, nehmen Sie es mir nicht übel :))).

Danke.

Ja, das kriegen wir schon hin.

Als Beilage gab es übrigens eine Entropiestudie vom Schöpfer der MO-Branche, falls Sie sie noch nicht gelesen habenhttps://habr.com/ru/post/127394/

Ich denke, die Ergebnisse sind dort genau dieselbenDies ist keine reine Münze. Lesen Sie die Forschungsarbeiten von Max zur Prozessentropie aufmerksam.

Ich lese und handle schon seit über 10 Jahren.

es sind nicht die Handelssitzungen, die Sie beobachten müssen.

sondern zu den Zeitpunkten höchster Volatilität.

denn dort ist die Wahrscheinlichkeit einer nicht zufälligen Bewegung im Marktrauschen am größten.

nur das ist für die Analyse geeignet, alles andere ist Quatsch.

Aber bis das Tick-Volumen auf das notwendige Niveau ansteigt, wird das Signal zu spät kommen, oder meinen Sie den genauen Zeitpunkt?

Übrigens, einmal ging die ewa nachts los.

und auch das Pfund war über Nacht derselbe schwarze Schwan...

und der Chiff hat mir gegen Mittag eine Drossel verpasst.

Wahrscheinlich müssen Sie die Candlestick-Statistiken mit dem Tick-Volumen korrelieren, und nun...

Aber bis das Tick-Volumen das erforderliche Volumen erreicht hat, wird das Signal zu spät kommen, oder haben Sie einen bestimmten Zeitpunkt im Sinn?

Übrigens, einmal ist die Eva nachts ausgeflogen.

und der Pfünder rollte auch einen schwarzen Schwan in der Nacht...

und der Chiff hat mir gegen Mittag eine Drossel verpasst.

Sie sollten vielmehr die Statistik des Kerzenstrichs mit dem Tickvolumen vergleichen...

Das brauchen Sie wirklich nicht ... Deinen Bildern nach zu urteilen, gibt dein System dir sowieso einen Soor...)

Sie brauchen es nicht wirklich ... Ihren Bildern nach zu urteilen, gibt Ihr System Ihnen einen Soor.)

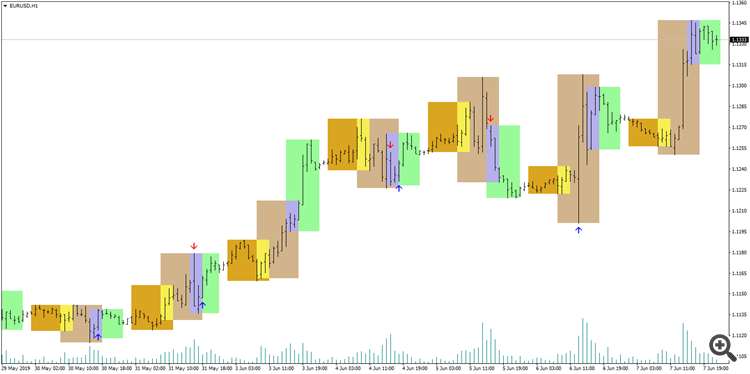

Meinen Sie das hier?

---

Copyright © new-rena