Von der Theorie zur Praxis - Seite 159

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Das Wichtigste, was Sie brauchen, ist ein Algorithmus, der im Voraus eine Änderung der Art des Trends signalisiert, einen Trendwechsel zu einem anderen Trend oder einen Flopwechsel zu einem Trend, einen Trendwechsel zu einem Flop.

Niemand weiß, wann die Flaute endet und der Trend beginnt, und wann der Trend endet und die Flaute beginnt. Es gibt keinen Expert Advisor, der dies durch irgendetwas bestimmen kann.

Warum sind Stochastik oder MACD schlechter?

Denn ich sehe die physikalische Bedeutung dieser Indikatoren nicht.

Und hier ist alles so klar wie der Tag Gottes. Dies ist die Verteilung der Inkremente:

Und dann ist da noch die eigentliche Wellenfunktion des Preises selbst.

Es gibt keine andere Bedeutung dafür.

Wir beobachten genau dieses Wellenpaket über die Zeit als numerische Lösung der Fokker-Planck-Gleichung.

Dieses Paket hier "schwingt" relativ zu 0, es gehorcht einer Art Schwingungsgesetz, das Gunn verwendet hat.

Und das ist genau die Bewegung, die wir in der unten stehenden Grafik sehen:

Das war's - das Problem ist im Wesentlichen gelöst.

Aber, verdammt, ich habe immer noch eine negative offene Position auf USDJPY - ich weiß nicht, wie ich das erklären soll. Es würde mich übrigens nicht überraschen, wenn der Algorithmus ihn irgendwann auf 0 bringen würde, vielleicht aber auch nicht.

Wahrscheinlich geht es um die Berechnung der genauen Stichprobengröße und etwas anderes... Das muss erst noch jemand finden und mit einem Nobelpreis belohnt werden. In der Zwischenzeit setze ich einen Stop-Loss und das war's.

Warum nicht einen anderen Indikator zusätzlich zu dem in diesem Thread beschriebenen Algorithmus verwenden?

Und nur weilich persönlich keinen physikalischen Sinn in ALLEN Indikatoren sehe, gibt es keine theoretische Grundlage, wenn Sie einen Link zu einer rigorosen Untermauerung irgendeines Indikators angeben können, wäre ich sehr dankbar.

Denn ich sehe die physikalische Bedeutung dieser Indikatoren nicht.

Hier ist es so klar wie das Tageslicht. Diese Verteilung der Inkremente:

ist eigentlich die Wellenfunktion des Preises selbst.

Es gibt keinen anderen Sinn darin.

Wir beobachten genau dieses Wellenpaket über die Zeit als numerische Lösung der Fokker-Planck-Gleichung.

Dieses Paket hier "schwingt" relativ zu 0, es gehorcht einer Art Schwingungsgesetz, das Gunn verwendet hat.

Und das ist genau die Bewegung, die wir in der unten stehenden Grafik sehen:

Das war's - das Problem ist im Wesentlichen gelöst.

Aber, verdammt, ich habe immer noch eine negative offene Position auf USDJPY - ich weiß nicht, wie ich das erklären soll. Es würde mich übrigens nicht überraschen, wenn der Algorithmus den Wert irgendwann auf 0 setzt, vielleicht aber auch nicht.

Wahrscheinlich geht es um die Berechnung der genauen Stichprobengröße und etwas anderes... Das muss erst noch jemand finden und mit einem Nobelpreis belohnt werden. In der Zwischenzeit setze ich einen Stop-Loss ein und das war's.

Warum nicht einen anderen Indikator zusätzlich zu dem in diesem Thread beschriebenen Algorithmus verwenden?

Das liegt daran, dass ich persönlich keinen physikalischen Sinn in ALLEN Indikatoren sehe, es gibt keine theoretische Rechtfertigung, wenn Sie einen Link zu einer strengen Rechtfertigung irgendeines Indikators angeben können, wäre ich sehr dankbar.

Nicht zu sehen bedeutet nicht, dass es nicht existiert, es ist besser zu sagen, ich weiß es nicht.

Wenn Sie etwas suchen, können Sie die Beschreibungen selbst finden.

Auf einen Blick, aus dem Gedächtnis kann ich Ihnen sagen, die Bedeutung des MACD, es ist ein Indikator, der die Differenz von zwei Zyklen nimmt.

Die langsame Linie, in der Regel mit einer Periode von 26 in den Standardeinstellungen, ist die halbe Periode eines Jahres auf einem Wochenchart (52 Wochen im Jahr).

Die schnelle Linie ist 12, was der Länge des Viertels entspricht. Ihre Differenz (MACD-Histogramm) gibt Aufschluss über die jährlichen überkauften/überverkauften Zyklen.

Die Welle aus dem Histogramm hat eine Periode von 3/4 derjenigen der schnellen Linie, für die 12 ist es 9.

Diese unterteilt die Bewegung in drei Teile, die Entstehung eines neuen Trends (wenn sich das Signal in der Wolke befindet), oder anders gesagt, die erste Welle.

Die Trendentwicklung (wenn sich das Signal aus der Wolke herausbewegt) ist die dritte Welle, und der Trendabschluss (wenn sich das Signal wieder in die Wolke hineinbewegt) ist die fünfte Welle.

Es nicht zu sehen, bedeutet nicht, dass es nicht da ist, es ist besser zu sagen, ich weiß es nicht.

Wenn Sie sich umsehen, können Sie eine Beschreibung für sich selbst finden.

Nur aus dem Gedächtnis heraus kann ich Ihnen die Bedeutung des MACD erklären: Er ist ein Indikator, der die Differenz zwischen zwei Zyklen misst.

Die langsame Linie, in der Regel mit einer Periode von 26 in den Standardeinstellungen, ist die halbe Periode eines Jahres auf einem Wochenchart (52 Wochen im Jahr).

Die schnelle Linie ist 12, was der Länge des Viertels entspricht. Ihre Differenz (MACD-Histogramm) gibt Aufschluss über die jährlichen überkauften/überverkauften Zyklen.

Die Welle aus dem Histogramm hat eine Periode von 3/4 derjenigen der schnellen Linie, für die 12 ist es 9.

Diese unterteilt die Bewegung in drei Teile, die Entstehung eines neuen Trends (wenn sich das Signal in der Wolke befindet), oder anders gesagt, die erste Welle.

Die Trendentwicklung (wenn sich das Signal aus der Wolke herausbewegt) ist die dritte Welle, und der Trendabschluss (wenn sich das Signal wieder in die Wolke hineinbewegt) ist die fünfte Welle.

Stochastik - Normalisierung, MACD - Bandpassfilter.

Meine Herren, wie kann ich mich für den Nobelpreis anstellen?

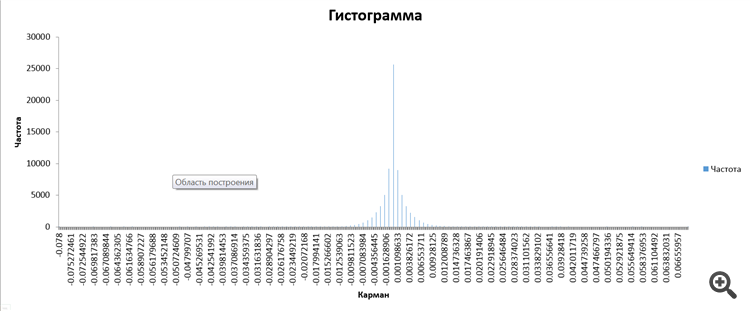

Ich scheine gesehen zu haben, wie das "Gedächtnis" des nicht-Markov'schen Marktprozesses in dem Beispiel der Inkremente doch aussieht.

So ist das nun einmal:

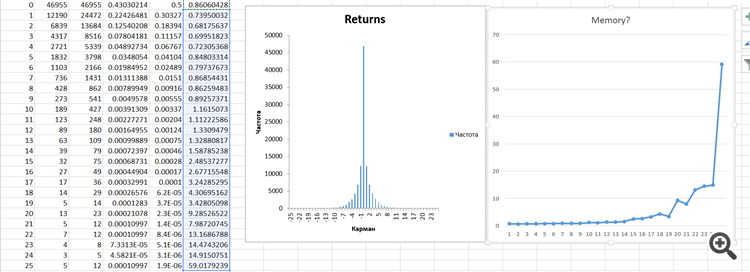

Dies ist die 6. Spalte auf der linken Seite der Tabelle und das Diagramm ganz rechts.

Aus diesem Schaubild können wir schließen, dass es bei Inkrementen <25 aufgrund der "Gedächtnis"-Aktion zu einer Abflachung kommt. Sobald ein Inkrement >=25 auftritt, bedeutet dies einen "Wechsel" von einem Zustand in einen anderen - d.h. ein Trend beginnt. Genau so!

Woher, sagten Sie, kommt das Geld? Gibt es eine Zweigstelle des Nobelkomitees in Moskau?

Meine Herren, wie kann ich mich für den Nobelpreis anstellen?

Ich scheine gesehen zu haben, wie das "Gedächtnis" des nicht markovianischen Marktprozesses am Beispiel der Inkremente aussieht.

So geht's:

Dies ist die 6. Spalte von links in der Tabelle und das Diagramm ganz rechts.

Aus diesem Schaubild können wir schließen, dass es bei Inkrementen <25 aufgrund der "Gedächtnis"-Aktion zu einer Abflachung kommt. Sobald ein Inkrement >=25 auftritt, bedeutet dies einen "Übergang" von einem Zustand in einen anderen - d.h. ein Trend hat begonnen. Genau so!

Woher, sagten Sie, kommt das Geld? Gibt es eine Zweigstelle des Nobelkomitees in Moskau?

Ich verstehe überhaupt nichts, aber es ist sehr interessant.

Ich verstehe es nicht, aber es ist sehr interessant.

Das ist cool, nicht wahr?

Es ist also so, dass diese inkrementelle Verteilung nichts anderes ist als das Produkt von 2 Wahrscheinlichkeitsdichtefunktionen:

1. eine bilaterale geometrische "keine Erinnerung"

2. irgendeine Art von Verteilung (ich dachte, es sei eine t2-Verteilung), die genau für die Erinnerung verantwortlich ist.

Schauen Sie sich die Spalten der Tabelle genau an:

#4 - reale Verteilung der Inkremente auf das Paar AUDCAD, nach Reduktion auf die Einwegform.

№5 - Exponentialverteilung bei lambda=0,5.

#Nr. 6 - Quotient der Division von Nr. 4 und Nr. 5 - dies ist die Verteilung des "Gedächtnisses" des Prozesses.

Ich gehe jetzt meine Taschen vorbereiten.

Schön, nicht wahr?

Es ist also so, dass diese inkrementelle Verteilung nichts anderes ist als das Produkt von 2 Wahrscheinlichkeitsdichtefunktionen:

1. eine bilaterale geometrische "keine Erinnerung"

2. irgendeine Art von Verteilung (ich dachte, es sei eine t2-Verteilung), die genau für die Erinnerung verantwortlich ist.

Schauen Sie sich die Spalten der Tabelle genau an:

#4 - die reale Verteilung der AUDCAD-Paarinkremente, nach Reduktion auf eine einseitige Form.

№5 - Exponentialverteilung bei lambda=0,5.

#Nr. 6 - Quotient der Division von Nr. 4 und Nr. 5 - dies ist die Verteilung des "Gedächtnisses" des Prozesses.

Ich gehe jetzt meine Taschen vorbereiten.

Ich verstehe das alles, aber wie kann man sie aufteilen, um die Parameter beider Verteilungen getrennt zu sehen?

Vielleicht sind es nicht zwei, sondern mehr.

SZS Es gab einmal eine Diskussion im Forum: Ist Forex market eine Amöbe, die auf Reize reagiert, ein einfaches Lebewesen, oder eine Solaris ein amorpher kollektiver Geist. Im Lichte dieser Frage (imho) auf dem Markt gibt es beides, einzelne Händler, wenn auch in größerem Umfang, aber sie sind Fleisch (Plankton, die gegessen) verhalten sich wie ameobes, während Investmentfonds, Banken zeigen intelligentes Verhalten, rational (gut es ist fraglich, sie können falsch sein), zumindest versuchen sie, rational zu verhalten.

Ich verstehe das alles, aber wie kann ich sie trennen, um die Parameter beider Verteilungen getrennt zu sehen?

Es könnten mehr als zwei sein.

Auf keinen Fall - 2 und Punkt.

Siehe beigefügte Datei. Jetzt müssen wir nur noch dafür sorgen, dass bei Schritten >=25 Pips der Trend beginnt. Es muss einfach sein, da die "Erinnerung" an die vorherige Verteilung fast vollständig verloren gegangen ist.