交易员手册:订单、价格、堆栈、资金、货币

如何阅读参考书。

事实证明,仅仅编写参考书是不够的,还需要教授如何正确阅读/接收参考书。

阅读/接收速度。

经典阅读速度(CRS)--单位时间内字母(单词)的数量。

信息感知速度(PSI)--单位时间内对所含信息的理解/消化量。

在大多数情况下,每个人的 BCC 几乎不受所读内容的影响。这是信息感知的一个可怕的祸害,我们有必要摆脱这个祸害,而不是RAC,而是RAS的恒定性。

让我们举一个简单的例子。大多数人在阅读小说和科学文献时,都会使用相同的 RMS。也就是说,在阅读科学著作时,大脑实际上并不工作,而是在一组字母中运行。就小说而言,这有时是合理的,但在其他情况下则不然。

如何阅读小说。

从 BCC 的广泛恒定性到 SWI 的不常恒定性是必要的。

例如,要理解几句话的意思,所需的时间(如果有必要)要比用 BCC 阅读时长几个数量级。

事实上,大多数人都能在半个小时内读完一篇特定的文章。而这个时间通常只取决于个人的 BCC。因此--"深奥而不必要"。这当然不是事实。

事实上,讲座所包含的信息量是如此之大,以至于其感知时间应以天来计算。

如果你没有花几天时间来偶尔消化一下你在这里读到的内容,那么你很有可能没有完全理解所写的内容。

如果你不开始用纸笔解析每一段落,构建各种方案和变体,你就很难深入其中。 在终端进行尝试,发现或反驳思考过程中出现的各种猜想/假设。

确定认知水平的高低。

当任何问题(自己或他人的问题)都能很容易地融入所创建的近市场理解中时,我们就可以说,关于市场基本面的图景已经定性收集。如果有不符合的地方--除了闭上眼睛之外,可以用任何方法弥补差距。

外汇价值 日期*

如前所述,广义的外汇市场不仅包括立即(即今日)结算的一种货币对另一种货币的买卖交易,还包括其他时间间隔的交易。

结算日期--即资金实际转入交易方账户的日期--在金融术语中称为价值日期(或 Value date)。

以下是金融市场常用的价值日期:

注意:结算日期在第二个工作日之前的所有交易均称为现金转换交易。

注:交易达成日是就交易主要参数达成协议的日期:

外汇市场还使用价值日期距交易达成日期超过两个工作日的交易--它们被称为远期交易或远期转换交易。 价值日期在交易时商定。

外汇市场上也有期权等衍生品交易。

期权有两种:

根据购买期权时产生的买入或卖出标的资产的权利,分别有看涨 期权(Call) 和看跌期权(Put)。

外汇市场上最受欢迎的是以现货条款进行的操作。这通常与需要时间与位于另一时区的交易对手进行登记和结算有关。

外汇市场上也有隔夜利息(SWAP)或掉期(Swap)交易(详情见下一节)。

- enc.fxeuroclub.ru

掉期操作

掉期,在外汇交易中有时也称作隔夜利息或隔夜 利息,是指同时进行两笔价值日期不同的相反交易,其中一笔平仓,另一笔立即开仓。掉期利率和掉期价值在交易时确定。交易的目的通常是扩大未平仓头寸。

掉期交易 举例:

假设您在 2004 年 8 月 17 日(星期二)以即期条件(即结算日为 8 月 19 日,星期四)买入 500,000 欧元/美元,价格为 1.2347。8 月 19 日,您的账户将收到 500,000 欧元,同时您将收到 617,350 美元(500,000 x 1.2347)。

但是,如果您进行的是 杠杆保证金交易,您的账户中可能没有这么多美元,因此无法在 8 月 19 日(结算日)履行对交易对手的义务。因此,您必须延期或 "平仓"。假设您对自己的走势很有信心,您没有在 8 月 17 日当日平仓,也不打算在第二天(8 月 18 日)平仓。在这种情况下,您将执行Swap- Tom - Spot操作,即执行两笔结算日期不同的相反交易。

假设您的决定是正确的,而且 Eur/Usd 的价格确实比前一天上涨了,止于 1.24。

8 月 18 日,您按通货条款卖出 500,000 欧元/美元(价格为 1.2400),即结算日期为 8 月 19 日,并按现货条款买入(价格为 1.2400),结算日期为 8 月 20 日。

及时交易的分配方式如下。

由于您先是在 8 月 17 日买入,19 日交割,现在又在 18 日卖出,19 日交割,您的 500,000 欧元债权和 500,000 欧元的交割义务在掉期交易 中相互消灭(净额结算)。 美元头寸也是净额结算,但只是部分净额结算,因为两笔交易(19 日交割)是在不同的价格(1.2347 和 1.2400)下进行的。由于您必须转入 500,000x1.2347=617,350 美元,而您必须转入 500,000x1.2400=62 万美元,因此净额结算将产生 2,650 美元的净差额。

掉期 操作后,您将有一个敞口头寸,该头寸将在两个工作日内(即 20 日)结算。

假设第二天 8 月 19 日(周四)您不想平仓(结算应在 8 月 20 日进行),而价格又下跌了一些(跌至 1.2387),那么您将再次执行掉期操作。您在 tom 结算(8 月 20 日星期五)前卖出 500 000 欧元/美元(价格为 1.2387),并在 spot 结算(8 月 23 日星期一)前买入(价格为 1.2387)。

掉期 操作后,您将有一个未平仓头寸,交割日距离当日(交易日)两个工作日。

表格形式如下。

掉期计算中还有一个非常重要的问题,上面没有说明(为了简化解释)。事实上,同时进行的通货和现货交易通常不是以相同的价格进行的,而是以彼此略有不同的价格进行的。

例如,您想扩大您的未平仓买入头寸。那么,您可以在 1.2378(Tom)价位卖出欧元,然后立即在 1.237760(Spot)价位或便宜 0.4 点的价位买回头寸。结果是,您(在其他条件相同的情况下)只需持仓就能赚钱。

然而,情况可能恰恰相反:如果您想卖出头寸,而您在 Tom 买入欧元,在 Spot 卖出,那么掉期 很可能对您不利(或者换句话说,您将通过买入比卖出贵一点的价格来延长头寸)。

掉期价格为何会不同(负值和正值,以及变化),答案就在于执行您订单的交易商的实际操作。

计算掉期

让我们举个例子来看看它是怎么做的。

比如说,您想延长多头头寸(欧元买入头寸),并将交割日期从 8 月 19 日改为 8 月 20 日。对交易商来说,这意味着他必须在一天后将欧元交给您(贬值),但他将在一天后从您这里收到美元。交易商(19 日)"多 "了(一天)与你的头寸相等的欧元,同一天又少了(一天)美元,而你是不会把美元交给他的。

因此,交易商在一天内提取并投放(提供银行同业拆借)欧元,并在一天内吸引(提取银行同业拆借)所需的美元。

现在让我们把银行间拆借利率加入计算。

假设欧元和美元的银行间利率如下:

| 利率 | 欧元 | 美元 | ||

| 吸引 | 配售 | 吸引力 | 配售 | |

| 1 天 | 3,5 | 3 | 2,5 | 2,3 |

因此,庄家按每年 3%的利率 "额外 "下注 500 000 欧元,得到(500 000x3%)/365=41.095 欧元,相当于 41.095x1.2378=50.88 美元。

同时,交易商按年利率 2.5%加价 500 000×1.2378=618900 美元,可得(618900×2.5%)/365=42.39 美元。

交易净收入为 50.88-42.39=8.49 美元。

这就是他可以给您的美元掉期。

出于多种原因(如会计),交易商不能把这笔钱白白贷给你,所以他会把这笔钱记入你的掉期交易价格中。这样做更方便,这也是交易中接受这种方式的原因。

如果每手 500,000 欧元的 1 点等于 50 美元,那么 8.49 大约等于 0.2 点。这就是为什么交易商以如下方式与您进行操作:例如,您在汤姆(第 19 天)之前以 1.2378 的价格卖出欧元,并立即以 1.237780 的价格买入欧元(即便宜 0.2 点),从而获得这 0.2 点和相应的美元金额。

正掉期的意义在于,您买入头寸中的货币的投放汇率高于您卖出头寸中的货币的借入汇率。

如果您想延长卖出头寸,交易商会给您一个负掉期(即向您收费),因为美元的配售利率低于欧元的提取利率。请自行计算掉期点的金额。

因此,掉期利率取决于银行间市场的货币借入和借出利率。通常情况下,持有汇率较高货币的买入头寸将获得掉期,而持有汇率较高货币的卖出头寸将支付掉期。

为什么大额掉期的记账和扣款日期正好是从周三到周四?

因为将结清头寸的日期从周三移到周四,就等于将结算日期从周五移到了周一(三天后)。您将获得 3 天的掉期付款,但您也将被收取 3 天的掉期费用。

- enc.fxeuroclub.ru

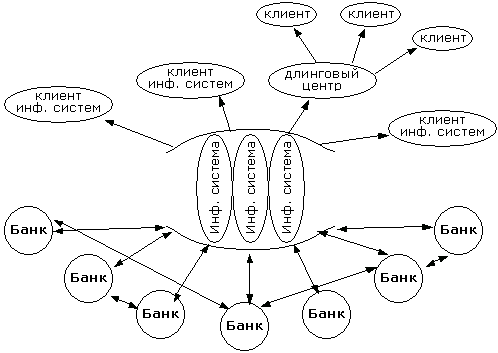

外汇报价是如何形成的

由于外汇市场是银行间市场,报价的主要来源实际上也是唯一来源是银行。其他机构只能转发银行报价。 什么是银行报价?

实际上,每家大银行都会向其客户(法人和个人)和其他银行--对手方(已与之签订协议并交换了支付细节的银行)报价,说明银行目前准备进行交易的汇率。报价过程本身是通过特殊技术手段(交易终端、互联网,有时也通过电话)进行的。

这是一种指示性报价,银行通常没有义务完全按照这个价格进行交易,因为实际价格可能取决于许多因素:客户的状况(是否存在货币交割风险)、业务量(小量、普通量或大量)、价值日期(交易的实际结算)等。

报价去 向

这些 报价以及真实交易的报价都会进入专门的信息系统(路透社、彭博、Tenfor、DBC 等),并从信息系统进入世界各地的信息系统客户(所有银行、个人、法人实体等,所有与系统连接的人)。

因此,从信息系统中获得的报价只是指示性的 ,并不意味着在世界某个地方已经进行了交易。此外,并非所有真实交易的报价都能进入信息系统。

交易中心也是信息系统的客户,向其客户提供一般的报价流,包括自己的报价,以及与自己的客户达成交易的报价。

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

做市商

(做市商--经纪/交易商公司,承担以其账户购买和持有某一发行人证券的风险,以组织证券销售。做市商在交易所和场外市场作为交易的直接参与者行事。在纽约证券交易所,做市商被称为 "专家"。通常情况下,做市商既是卖方也是买方。通常情况下,做市商有义务为其每位客户至少卖出 1,000 股股票(一位做市商约卖出 20-30 股股票)。交易通过电话或互联网进行,只需几秒钟。

在证券交易所,做市商可以是一家经纪公司,例如,根据与交易所签订的合同,该经纪公司承诺在规定时间内(例如,至少90%的交易时间)持有同时下达的买入价与卖出价之差(见价差(金融))不超过规定值的订单,交易所为此给予做市商一定的特权,例如佣金费用。

路透社统计的外汇市场 10 大做市商:

- 德意志银行 - 19.30

- 瑞银 - 14.85

- 花旗银行 - 9.00

- 苏格兰皇家银行 - 8.90

- 巴克莱资本 - 8.80

- 美国银行 - 5.29

- 汇丰银行 - 4.36

- 高盛集团 - 4.14

- 摩根大通 - 3.33

- 摩根士丹利 - 2.86

做市商功能

做市商的主要职能是维持购买/出售证券的双边报价,并在三边协议的框架内,向发行人提供将证券纳入和维持报价清单的服务。

什么是双边报价

双边 报价是做市商宣布的买入某一证券的订单(或订单)和卖出某一证券的订单(或订单),这些订单符合为该证券设定的价差和报价量要求。

双边报价价差 是一个以百分比计算的数值,定义为卖出指令中的最佳价格和买入指令中的最佳价格相对于特定证券买入指令中的最佳价格的差额。

双边报价量 是一个数值,计算方法是上述每种情况下的价格乘积与订单中显示的证券数量之和:

- 双边报价中的买入指令;

- 双边报价中的卖出订单、

其价格满足为某一证券设定的报价价差。报价量以公布订单的货币计算。

除价差和双边报价量外,还应设置以下维持参数:

- 维持双边报价的时间(交易时段时间的 70%);

- 根据做市商指令达成的最大交易量,达到最大交易量后,做市商将免除维持双边报价的义务。

交易所还可为特定证券设定其他附加参数。

流动性提供者

流动性"一词是指某些商品、资源、证券的状态,在这种状态下,它们可以被迅速购买或出售,而不会在价格上出现重大损失。流动性最高的是现金。

流动性的主要指标

流动性的主要指标是交易量。 一种资产的交易量越大,其流动性就越高。外汇市场的日交易量高达数万亿美元,是世界股票市场交易量的数倍。这就是外汇市场具有最高流动性的原因。

外汇市场的流动性

在外汇交易实践中,"流动性 "首先是指以必要的数量快速卖出或买入这种或那种货币的能力。因此,可以快速卖出或买入的工具被称为高流动性,而需要很长时间才能卖出或买入的资产被称为低流动性。

流动性由做市商--大型市场参与者(如银行)提供,为公司提供流动性的做市商越多,不论时间和世界各国的交易时段,都能进行交易的可能性就越高。

流动性提供者

流动性聚合商(提供商)是大型市场参与者,它将全球最大的银行、金融机构和基金联网,为经纪商、交易中心等小型市场参与者形成一个价格、报价和新闻流池。

一些主要的流动性提供商包括 Currenex、Integral、LMAX 和 LCG、

- www.mql5.com

市场决策者

很多人都知道,到了一所技术大学的第一件事就是忘掉在学校里经历的一切。这一建议在这里也同样适用。有时,从零开始是有益的。

目前,所有市场都是自动化的。因此,一些关于定价的经济学解释只是一些基本原理。算法+人工干预规则。

每个交易算法 的任务都是一样的--为所有者带来收益。算法越好,就能带来越多的钱。

在市场上的算法中,有所谓的做市商算法。我可以用我的手指从一个简单的例子解释到一个更复杂的例子(顺便说一下,我写过很多关于 forexsystems、arbitrageurs 和 mql5 的文章):

想象一下,您有一项任务是创建一个新的交易符号。假设有人出于某种原因想要交易它。你需要做什么?您需要随时从他们的订单中生成 Level2。也就是说,用价格和流动性来填充这个符号。开始时,您可以使用非常愚蠢的 MM 算法 - Level2 不会改变。也就是说,客户买入或卖出后,您在原来的 Level2 上增加流动性。很明显,这样的算法会让所有者一直赚钱。但问题是,人们并不是完全的傻瓜,他们不会在符号恒定的情况下进行交易--他们甚至没有赚钱的潜在机会。

因此,我们必须想办法让人们进行交易。下一个最笨的 MM 算法可以是简单的正弦波 - Level2 上下波动。很多人也会输掉,但也会有天才看出其中的规律,并开始改变 MM 算法的所有者。

事实证明,有必要发明一些东西,使 MM 算法能够最大限度地缩小亏损者和盈利者之间的差距。这就是开始建立各种数学模型的地方,而这些模型远非微不足道。

当然,市场上有许多不同所有者的 MM 算法。有一些大的所有者(大银行),他们也有内幕消息--他们知道哪些交易者(因为他们是他们的客户)的立场和交易方式。这就是数学模型经过深思熟虑的原因。但他们的任务始终如一--从肉(普通市场参与者)身上榨取尽可能多的钱。

也就是说,你要明白,即使你也可以成为做市商,你只需要一个好的做市商算法和一些组织问题的解决方案。

方形证券交易所算法

在我们这个自动化时代,一切都由算法支撑,这一点似乎已经变得很明显。算法有很多种。让我们试着考虑一下创建交易平台的纯技术算法。这类算法中最简单的就是证券交易所算法。我们将讨论它。那么,有一些符号只能在我们的交易所进行交易。而且有很多人愿意交易它。这就意味着有现成的 MM 算法和肉,没有它们,一切都毫无意义(无利可图)。

证券交易所的算法纯粹是技术性的,也就是说,它能为其所有者带来利润,因为每个支付佣金的人都能使用它的结果。在这种情况下,即使是负佣金也可以投资于算法,例如 MM 算法。佣金网格也是一个简单的数学模型。

因此,有Level2 (外汇术语,在交易所也称为 MarketDepth)--这些都是级别:买入/卖出价格和多少(交易量)。每个这样的水平(价格 + 交易量)被称为一个波段。卖出和买入的最佳价位被称为Bid 和Ask (有些人称其为Offer,但这只是术语)。

Level2 由客户订单(限价 单)形成 - 这些都是 MM 算法 + 其他一些类型的算法和肉。价差 是当前卖出价和买入价之间的差额(特别是,因此有一个非常不准确的说法,即 MM 靠价差赚钱)。

任何限价股算法几乎都会对堆栈中相应的出价进行限制。正是因为这个原因,把限价器放在价差内就会相应地缩小价差。我就不掰着手指头解释了,算法很简单(您可以谷歌搜索或询问)。

如果限价设置比当前的相应价格差(例如,卖出限价 <= 买入价),那么交易所的执行算法不会以比市场价格差的价格执行,而是开始(按成交量)舔舐从最好的一侧到恶化一侧的波段,直到整个限价被填满,或者直到波段用完,达到设置该限价的水平。

当然,证券交易所的算法有时也会有非常规时刻,例如,您的出价信息在进入堆栈之前,会进入 MM 算法。它以一种简单的方式预先(提前)采取行动,这样您就不会以比当前价格更低的价格从限制器中获得正滑点,而是将其作为净利润拿走。这是一些技术内幕,当然是买来的,即有相当明确的价格标签(金钱规则)。别忘了,任何算法的主要任务都是赚钱。因此,这并不奇怪,这就是生活的真相。

在证券交易所的交易时段内,99% 的情况下,预先安排好的限价订单都会按照价格执行,不会出现滑点。这意味着,如果价格超过您的限价,就必须执行。

二级限价订单由市场订单覆盖。 根据交易所的要求(规定),有很多订单类型。这是一种算法。例如,MT5 有自己的订单类型,交易所完全可以将其合法化--在交易所的执行算法中实施。市价订单是限价订单的衍生品:限价订单的价格比当前价格差,而这个差价几乎无法衡量。使用市价订单,您可以获得所需的执行额度,但前提是要有良好的负滑点。市场订单的主要使用者是肉类。

很明显,价格可以沿着几乎任何轨迹移动,而无需进行交易--看看 MM 算法。 如果达成交易,其价格和成交量就被称为 Last。交易所也会广播这一信息。Last 数据流称为 T&S(时间与销售编辑)。

有些交易所(并非所有交易所)会在 Last 数据中添加一个条件标记--交易方向(买入或卖出)。该标记是一种分类器:针对被动和主动参与者。即,限价已达到的参与者和已达到限价的参与者。显然,这个分类器是一个时间过滤器:交易双方的执行由较晚/较早的交易指令启动。

很明显,交易所的算法必须是顺序式的,即形成一个订单队列,并按顺序进行处理。但也有所谓的 "快照"(snapshots)的变体,即在一段相对较短的时间内累积订单,然后在第 2 级立即发出相应的执行指令。

在交易所执行限价订单

正确的交易所算法不允许在定价中出现公开出价 >= 卖价的情况。 在算法本身中,当收到出价时,在初始阶段会形成一个堆栈,其中经常出现出价 >= 卖价的情况。 在这种情况下,交换算法的执行部分就会启动,其任务是将这种情况破坏为 Ask > Bid 状态。只有在破坏之后,已经形成的投注和相应形成的最后数据才会公开,供所有人使用。

SellLimit 总是以 Bid 价格执行,BuyLimit 以 Ask 价格执行。

但只有这些 Bid 和 Ask 才是在初始阶段形成的堆栈的非公开价格,如上所述。

如果您设置了 SellLimit(卖出限价),则表示您希望卖出,这相当于向他人发出了购买要约。因此,SellLimit 属于 Ask 帮派。 例如,如果您在价差内设置卖出限价,则最佳卖出带将根据您的限价水平和成交量形成。也就是说,将 SellLimit 置于价差内,您就改变了 Ask 价格。如果有人想以卖出价买入,他将填补您的限价。在这种情况下,说限价卖出是按卖出价执行或无点差执行是非常含糊的措辞。最好还是像其他地方一样,了解机制。

下面是一个执行示例。 您在点差内设置了 SellLimit,因此 Ask 等于 SellLimit。现在您设置 BuyLimit 等于 Ask。在这种情况下(见第一段),在证券交易所的算法中,出价等于限价。换句话说,买价 = 卖价。就是这样,在卖出价大于买入价之前,情况一直在理顺。在算法完成之前,没有人会看到正确的下注。为简单起见,让 SellLimit 和 BuyLimit 交易量等于 Vol。结果是,两个限制器都崩溃,出价和要价等于堆栈中下一个最好的波段,即要价大于出价。接下来,Last-data 包含执行价格,等于卖出限价(==买入限价)、成交量和买入方向(因为买入限价比卖出限价晚发送)。

请注意,如果在同样的情况下,您先发送 BuyLimit,然后再发送 SellLimit,结果是一样的 - 您买入/卖出给自己,损失双倍佣金。但只有在 Last-data 中,方向标志才会相反 - 卖出。

回到限价器的执行价格问题:

如果您查看一些流动性较弱的符号的浅层 TF 的条形图,您会发现 Bid 条形图在底部被剪切(BuyLimits),而 Ask 条形图在顶部被剪切(SellLimits)。

让我们再看看卖出限价的情况。在条形图测试器中,只有当其 HighBid >= SellLimit 时,才会执行 SellLimit。请注意,在交易所中,HighBid(以及 LowAsk)实际上不会被削减。展望未来--在 ECN/STP 上它们也不会被削减。也就是说,如果您需要用限价器测试策略,那么卖出限价执行的主要信息就是买入价,或者说是最高价。这也是支持卖出限价完全按买入价执行这一说法的另一个论据。

稍微离题一下,我们可以说,在买入价数据上有顶部、在卖出价数据上有低点的 ZigZags 也是出于同样的原因构建的。正是在这种结构的基础上,估算出了最大潜在盈利能力。

附注:我没有在交易所进行过任何交易。简单地说,交易所平台形成算法是更复杂的平台形成算法--分散市场(暗池)--的一个非常特殊的案例。只有当交易所的一切都清楚了,我才会写这篇文章。

执行期货和外汇限价订单

卖出限价订单。外汇。

在外汇市场上,该订单总是以买入价执行,并高于当前市场卖出价(在我们的示例中为 1.4990)。

您决定在欧元价格为 1.5000 时卖出欧元。您点击 "卖出限价 "按钮,设置手数,例如 10 手,并指定您想卖出的价格 - 1.5000,然后告诉经纪商:"亲爱的经纪商,当欧元价格为 1.5000 时,我想卖出 10 手欧元"。好的,经纪人说,我明白了,我会将您的订单发送给银行家,如果他决定以该价格买入,我想他会做得很好。

这时,银行家宣布他准备以 1.5000 的价格买入欧元。我们的经纪人提醒银行家您的订单,银行家告诉他--没问题,但在您之前,我收到了他们想在 1.5000 价位卖出欧元的订单,所以我现在只准备买 20 手,我有 25 个订单。在您之前有 20 个订单,而您有 10 个订单,所以亲爱的,作为一个体面的庄家,我会先买这 20 个订单和您的 5 个订单。由于庄家只能买进您的 5 手欧元,经纪人只能买进 5 手。

也就是说,您在 1.5000 的价格上设置了卖出限价单,当买入价达到这个价格时,您只能在这个价格上买入 5 手,而且是以您在订单中指定的价格买入。这就是该订单的基本原理。 数量可能不够,但价格严格遵守订单中指定的价格。即 1,5000。

卖出限价订单。期货。

该订单在交易所总是以最后价格执行,并高于当前市场买入价(在我们的例子中为 1.5033)。在实践中,最好关注期货的最后价格,并在最后价格之上下单。

要小心。这是证券交易所和外汇市场执行订单的根本区别。千万不要忘记,在外汇市场 上,您看到的图表是以买入价 绘制的,而在证券 交易所,图表总是以卖出价 绘制的。

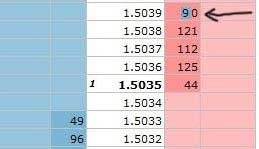

您决定在价格为 1.5039 时卖出一份欧元期货合约,您点击 "卖出限额 "按钮,设定合约数量,例如 10 份,并指定您想卖出的价格 - 1.5039,然后告诉经纪人:"亲爱的经纪人,当欧元价格为 1.5039 时,我想卖出 10 份欧元期货合约"。经纪人说:"好的,发送订单,您将看到订单显示在交易所堆栈中。按下 "发送 "按钮后,您会看到您的订单已进入交易所,在 1.5039 的价格下,订单数量应从 80 个变为 90 个(在示例中)。

当 Last 价格达到 1.5039 时,订单数量就会增加。如果我们说 Last 价格出现了,这意味着在这个价格上至少达成了一笔交易,90 个合约中至少有 1 个合约达成了交易。

既然成交了,1.5039 的无形乐趣就从这个价位开始。卖方想卖出 90 份合约。 根据我们的例子,您有 10 份合约要卖,您排在最后。 如果有买方买入 90 合约或更多,那么您的订单将被完全执行。

第一种情况。

只有 80 合约的买家,因此除了您的订单外,其他订单都将被执行,最后价格将回到 1.5038。也就是说,您会看到价格似乎达到了您的订单水平,但却没有成功。这种情况时有发生。

只有 85 份买方合约,因此他们将执行所有订单和您的 5 份订单,Last 的价格将回到 1.5038 的价格。也就是说,您会发现价格似乎达到了您的订单水平,但只有 5 份合约被触发,而且严格执行的价格是 1.5039。就这样发生了。

买方只有 100 份合约,因此他们将履行 90 份合约的所有订单,价格将升至 1.5040 的水平,然后卖方将再卖出 10 份合约,价格将回到 1.5039 的水平。

您应该始终注意,如果最后 价格比 您在限价订单中指定的价格高出 哪怕一个价位,您的订单 也必须按照其中指定的价格全部执行。

我想,为什么不做一个很好的参考主题 呢?

在这个主题中,我想涵盖有关市场工作、流动性提供商、MT5 平台的最重要问题,这些问题不仅是初学者会问到的。

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

信息内容请遵循以下几点规则

1. 真正有趣和重要( 罕见、独特、经验性--一般来说,不是入门,而是概念的广泛披露)。

2. 完整,不参考其他论坛或网站 (以及 "寻找我已经写过或在某处看到过的内容"--这是不允许的)

3.注明原始出处(或您的个人资料,如果是您的权威意见)

为保持美观和秩序,离题帖子将被逐个删除;)

了解有多少读者在阅读本主题后了解了 所提供的 材料对我们来说非常重要 。

如果本主题有助于您了解市场是如何运作的(您可以向其他读者复述本主题,也可以复述任何已理解的材料),

,并在本主题上点 赞。

无需反馈,一个赞就足够了。

对于那些了解一些概念的人来说:

- 市场的区别(股票、外汇等)

- 简单的 HFT MM 算法以及盈利的必要条件。

- STP 和 ECN/STP 交易平台的特殊性。

请在本主题 中发表评论或帖子。

外汇 *的价值日期

掉期操作

外汇报价如何形成

谁是做市商

谁是做市商[2]** *

谁是流动性提供者

平方形成交易所算法 *

在交易所 执行限价单

在期货和外汇市场 执行限价订单* 交易者类型

交易者类型

经纪人的工作模式

外汇市场经纪人的分类 。

计量 协整。 套利。 标记。

简单聚合器。 创建交易平台。 *

MM 算法指标示例。 *