Ubzen系统开发过程 - 页 2 123456 新评论 Ubzen 2011.03.30 23:53 #11 虽然我还没有想出时间--时间--地点--地点的工具,但我决定把我的成果公布出来。这个方法我已经在心里想了一段时间了。在这里,我们只关注交易在一定时间内产生了多少MAE/MFE,例如:1小时。我们的目标是确定信号的方向是否正确,但不一定要马上就确定。例如,你正在测试一个买入信号,它显示Mae=50,Mfe=100。你可以得出结论,该信号是准确的。然而,如果它是先跌后涨,那么它在获利之前就会撞上你的止损50。这对于想在一小时内拿下100点但系统显示为25mae-50mfe的人来说也很有用。他/她会直接落空。为此,EA的修改包括只通过时间来止损;每个信号都要交易,每个信号都要交易。下面是工作文件。 默认值。总计 Mfe 5354.5 - Profit 570.8= Excess Mfe 4783.7 Mae -2631.2 + Mfe 5354.5= 亏损 2723.3 Zen-Mxe 1.76 15-分钟。 Mfe 303 - Profit 48= Overess Mfe 255 Mae -253 + Mfe 303= 亏损 50 Zen-Mxe 5.1 1-小时: Mfe 574 - 利润 83= 超额 Mfe 491 Mae -476+ Mfe 574= 被破坏 98 Zen-Maxe 5.0 4小时。 Mfe 1053- 利润 368= 超额 Mfe 685 Mae -659+ Mfe 1053= 被低估 394 Zen-Mxe 1.73 8-小时。 Mfe 1425- 盈利336= 超额Mfe 1089 Mae -782+ Mfe 1425= 亏损 643 盈利336,Zen-Mxe 1.69 1天。 Mfe 2461- 盈利751= 超额Mfe 1710 Mae -1358+ Mfe 2461= 被低估 1103 Zen-Mxe 1.50 *Undermined是我对Phillips undermine概念的尝试。(更高的=更好的)如果削弱是负面的,可以考虑逆转这些信号。 *Excess Mfe是我对菲利普斯EMFE概念的尝试。 *Zen-Mxe是EMFE/undermined。我戏称你为新的标准。8))只是开玩笑。(降低=更好) 默认是最初编写的程序。在默认值和定时平仓之间进行比较是不准确的,因为默认值是以美元为单位的,有可变的手数。而其他的是0.1的大小。 为了拉开序幕,我从15分钟的到期时间开始。我并不打算使用这么低的时间框架,因为有多种原因,例如:非刻度数据,mae-mfe捕获的间隔更新...等等。然而,我为了剥头皮的兴趣而将其包括在内。正如预期的那样,这个系统对剥头皮的效果并不好。最好的结果是5小时的测试,没有包括在内,因为我没有着手测试它。然而,你可以在我的帖子前的Help.zip文件中找到该测试的结果。 我需要以设定的点数重写该EA,这样我就可以尝试与定时测试进行公平的比较。然而,菲利普的超额利润的结果显示,它在桌子上留下了太多的钱。当我完成了点数比较后,我将回来。 Ubzen System Development Process 逆转:正规化入场点并开发手动交易算法 反向交易: 减少最大回撤以及在其它市场上测试 alexander supertrade 2011.03.31 03:58 #12 有很多关于MAE/MFE的讨论......M代表最大......但是否有任何尝试来挑选出异常点? Ubzen 2011.03.31 05:55 #13 supertrade: 有很多关于MAE/MFE的讨论......M代表最大......但是否有任何尝试来找出异常值? ......例如,一个特定的交易可能在盈利前向不利方向移动了300点,而大多数交易只移动了50点左右。 从我对M?e的有限解释来看,这里是我对这个问题的看法。这也是我总结所有Mae和所有Mfe的原因之一。300点表明你愿意持有6倍于平均损失的头寸,....,如果你不需要,为什么要去那么低。是不是因为你想要100%的胜率。<----,我不是直接指Supertrade,而是这些都是人们应该问自己的问题。 我买入M?e的原因是我喜欢这个想法。例如,从21点来的时候(在那个游戏中数学更加静态),然而,我必须根据我的银行保证金(Equity)与我的边缘(Sigma)确定赌注。如果我下注10美元(为了简单起见,我们不考虑双降的问题)。只有4种可能:1)我输了--她拿走我的10美元;2)我赢了--她付我10美元;3)我推了--我们都没赚到钱;或者4)21点宝贝--她付我一半的赌注(3比2)。15$. 长话短说,如果Bj在现实中支付2比1,赌场会在同一天停止提供这种游戏......即使房子总是赢得超过50%或回合(交易),无论你有多好。在这里,我不得不问我自己,我冒了多大的风险。我意识到,答案不在于荷包的大小,而在于抽水的大小,我把它扩展到愿意抽水。如果你留下300点损失的可能性,那么你实际上是在赌300点而不是50点。你最好有300的止盈,以证明这种风险在1-1的基础上是合理的。 就像Zzeug之前指出的那样。他的这个系统的修改版显示超过50%的胜率,即使他要求它的胜负比为2比1。我同意,这真的是好得不能再好了......但就像这里看来,过去的结果并不意味着什么......因为正如菲利普之前向我指出的,交易不是一个静态的过程。那么,我是不是说一个比率小于1的系统不能赢....?不,他们只是通常需要更高的胜率。在数学上的某一点上,你要么必须赢得更多的交易......类似于Bj中的房子。或者你需要像优势玩家一样赢得更大的赌注。不幸的是,我不知道如何计算;) 是的,我知道你知道这些东西的大部分超级交易。我只是把这句话说出来,所以也许一些死硬的黄牛党可以有不同的看法。在我看来,你的问题的简单答案是M--即最大限度是你的赌注。 alexander supertrade 2011.03.31 07:57 #14 是的,如果你从风险角度看,这是有道理的。MAE/MFE是最坏情况下的评估,MAE/MFE(平均值)是对你的策略表现的总体描述。 你说你把所有的MAE和MFE加起来了 吗?看最大的数据点会说明风险,但总和会提供与平均数相同的信息。 关于胜率/利润率......这些变量之间的关系实际上是由利润系数给出的......测试者在报告中给出的那个系数。 PF=(平均胜率*胜率)/(平均亏损*亏损率),其中比率是百分比(或小数)......如果PF>1,你就盈利......显然,一个胜亏比低的系统可以在有足够胜率的情况下盈利。 Ubzen 2011.03.31 08:58 #15 你说你把所有的MAE和MFE加起来了吗?看最大的数据点可以说明风险,但求和可以提供与平均值相同的信息。 正如你所知道的,我正在努力消化这些东西,因为我一直在努力。总之,当菲利普说:"MFE和OrderProfit之间的区别是我称之为 "多余的MFE "或简单的 "EMFE",这是由于你的退出策略使头寸开得过长而留在桌上的钱。" 如果我有2个订单。显示。 订单#1) Mfe=200, Profit=100, Mae=0 订单#2) Mfe=0, Profit=-50, Mae=-100 我不能只用一个特定的订单,平均数会有误导性(这对单个订单来说更合适)。现在来看,可以在一排做同样的计算,但你还是要把它加起来才能产生我想要的效果。在Excel中,我更多地是以列的形式思考。我所说的相加是指我把Mfe的200+0相加,得到200。而Mae的0+100,得到-100,利润为50。 Mfe 200 - Profit 50= Excess Mfe 150 ...{我们希望这里的数字小一些}为理想状态 这是我可以保留的150个点。这可能预示着使用追踪止损或对策略进行一些其他的退出修改。我讨厌把钱留在桌子上。没有双关的意思;) Mae -100 + Mfe 200=Undermined 100.{我们希望这里有大的数字}为理想状态 菲利普说:"我把MAE描述为MAE告诉你,你的 "进入策略 "让你过早地进入了一个位置,其数量等于MAE。因此,你的交易的 "盈利潜力 "被削弱了,数额等于MAE。"... "MAE是用来调整你的进入策略的。MFE是用来调整你的退出策略的"。 在这里,我试图获得被削弱的价值。 Zen-Mxe=多余的Mfe 150 {除以}。被破坏的 100=1.5 {我们希望这里的数字很小}为理想的数字 Zzuegg注意到,理想的Mae将是0,而理想的Mfe将等于Profit。有了这盏明灯,我创建了Zen-Mxe。 菲利普说:....optimization来调整进入和退出策略,以达到最小的MAE和最小的EMFE。 我翻译成意思是Mfe更接近于0,而Excess Mfe更接近于0。 如果你有数学倾向,你可能会在其他公式中看到这些关系,如PF。或者你可能有一个更简单的方法来得出你的答案。而我则需要通过这个来构思数学。至于你的方法,听起来很有趣,我会考虑添加到我的工具箱中。我现在就考虑一下..... 所以我们取2个交易的Mae。0和-100,然后取其平均值。这将是-50。因此,然后也许我们可以把这个作为优化目标。因为没有一个系统能完美到得到0和0。啊......这样,我们的交易员工具箱又多了一个标准。)对不起,我没有足够的样本或样本的变异,一个交易与其他的交易相差甚远,所以你可以把它从计算中剔除。如果认为我的系统有50的Mfe,甚至50的典型损失,而真正的止损却跌到了300,我就有点不舒服了。 当你使用菲利普斯工具时,它会产生频率,这将有助于你的评估。我仍然需要更多地使用该工具,以便我能够更好地理解时间--平均值--MFE的作用。这是我的下一步。 Ubzen 2011.03.31 11:06 #16 好的,我修正了Zzuegg之前提到的逻辑错误,并在固定的0.1个点中运行了默认。 默认:in_Pips Mfe 2700 - Profit 977= Excess Mfe 1723 Mae -1272 + Mfe 2700= 亏损 1428 Zen-Mxe 1.20 Zen-Mxe是目前的最低值,但并不令人惊讶,因为它是与盲时收盘价相比的。它以微弱优势击败了24小时收盘价。在我看来,一般来说,这个系统被允许运行的时间越长,Zen-Mxe就越低,这表明它更像是一个长期的系统,正如原提供者所指出的那样。 Time-to-Ma/Mfe Next.....已更新 时间到Mae 时间到Mfe Mae分钟:频率。 373.4833333 0.02 853.4833333 0.02 1693.483333 0.02 1873.483333 0.02 11653.48333 0.02 133.4833333 0.04 253.4833333 0.04 613.4833333 0.04 193.4833333 0.08 73.48333333 0.14 13.48333333 0.56 Time2Mae= 17728Mae分钟:频率。 493.4833333 0.02 733.4833333 0.02 853.4833333 0.02 1213.483333 0.02 1453.483333 0.02 1693.483333 0.02 3013.483333 0.02 5353.483333 0.02 9733.483333 0.02 373.4833333 0.04 433.4833333 0.04 673.4833333 0.04 913.4833333 0.04 253.4833333 0.06 73.48333333 0.08 133.4833333 0.08 193.4833333 0.08 13.48333333 0.36 时间2Mfe= 27602 Time2Mae明显小于Time2Mfe。但是,我所有的报告数字似乎都比预期的大。在这种情况下,重要的是相对性,所以我将继续前进,直到菲利普能够解释其中的一些问题。 Ubzen System Development Process Ubzen 2011.03.31 12:23 #17 现在Time-2-Me检查出来了。我打算试验一些可能改善Emfe的退出条件。我想到的第一件事就是追踪止损。是的,是时候为 "盈亏平衡点 "让路了,因为它更有活力。然后,我们还将尝试BarrowBoy的Atr-Stoploss,见此。是的,BB,我把你拉进来了:)希望你不要介意。对于那些不知道是谁的人,他是我们的版主之一。最后但并非最不重要的是,Zzuegg的《加速的马》在这里 找到。8P 哦,我又教了两个。既然止损逻辑是从以前的5条低点开始的,为什么不把这个趋势继续下去。还有,我自己的一个,信封:)希望你喜欢这个邮递员。 为了保留一些心理学上的宽松和原始逻辑,我打算在它设定盈亏平衡点之后再触发追踪止损。 [删除] 2011.03.31 15:23 #18 ubzen:*Undermined是我对菲利普斯破坏概念的尝试。(越高越好)如果削弱是负面的,可以考虑把信号反过来。 *Excess Mfe是我对菲利普斯EMFE概念的尝试。 *Zen-Mxe是EMFE/undermined。我称你为新标准。8))只是开玩笑。(降低=更好)Default是最初编写的程序。在默认值和定时收盘之间进行比较是不准确的,因为默认值是以美元为单位的数值,并且有可变的手数。而其他的是0.1的大小。 嗨,ubzen,我想这里可能涉及一些误解。与其深入研究你的帖子,试图准确地理解误解来自何处/如何,我想如果我只是进一步扩展我在这个主题中的先前帖子,并试图澄清我在谈论什么,这将更好地利用我的时间。如果这样的澄清支持你的陈述,那很好,如果它们与你的理解和陈述相悖,那么你最好在我之前就认识到这一点。 "被破坏 "意味着你的交易利润本可以提高一个数额,即如果你的进入策略延迟打开交易,那么这个数额将达到MAE的值。你在过高的市场价格(如果是牛市交易)过早地进入交易。如果你的策略在开仓前坚持更长的时间,那么你的入市价格会更低,这意味着你最终会有更多的利润。看看上图和下图之间的区别。区别在于进场策略不同,正因为如此,底部交易的利润(图表右侧)要比顶部交易大。MAE的美元值告诉你,如果你的进场策略能更好地预测/把握价格行动中的局部市场底部,你有机会在完全相同的交易中多赚多少钱。(反之亦然,如果你看的是空头头寸) 当我运行 回溯测试 时,我把所有的MAE平均到一起,我寻找总体平均MAE最低的策略,因为这表明这些入市策略在预测/预报/把握市场的入市时机方面做得更好。对MAE的分析是在没有MFE值的情况下进行的。当涉及到预测/把握入市和出市机会的效率时,入市和出市策略被视为整个交易策略的两个完全独立的方面。 [删除] 2011.03.31 15:44 #19 当我们使用平均MAE值来寻找最佳进入策略(和参数)时,我们寻找平均EMFE来寻找最佳退出策略。 我们正在寻找具有最小的平均MAE和最小的平均EMFE的策略,因为这些策略在预测何时入市和何时出市方面做得最好。 也就是说,我们当然不希望那些等了这么久才进入市场,然后又过早地跳出市场的策略,这样我们就会有小的平均MAE和小的平均EMFE,但也有小的总利润。 我对此进行过滤的简单方法是我有分类/过滤标准。我运行一个回溯测试,我有一个csv文件,该文件在每次deinit()时被更新,其中包括该特定交易参数组合的平均MAE和平均EMFE值,以及每次交易的平均利润。只有当平均MAE、平均EMFE和平均利润/交易都达到最低阈值时才会更新csv文件。 一个例子可能是这样的:"平均MAE必须不超过-100美元,平均EMFE必须不超过+100美元,每笔交易的平均利润必须不低于200美元"。只是一个例子。 然后,我将按照每笔交易的利润对所得数据进行排序,并寻找最大利润的交易策略。 现在我的下选标准实际上比这更复杂一些,因为我并没有真正使用 "毛利润 "作为成功的衡量标准。我寻找的是具有最佳RAROC(风险调整后的资本回报率)的策略。 这涉及到计算损失账户50%的概率(中位数缩减),并对投资回报率进行归一化(风险调整),这样一来,毁灭的结果风险是我有1%的机会损失账户的50%权益(所谓的1%/50%规则,有些人甚至更保守,去做1%/20%)。一旦我有了这些数据,我就可以计算出RAROC,并对RAROC的输出进行排名排序。 你会发现,具有固有的低平均MAE和固有的低平均EMFE的策略也将具有固有的更多的利润(出于所有明显的原因),因此将具有固有的更高的RAROC。这一切都结合得很好。 [删除] 2011.03.31 15:50 #20 supertrade: 有很多关于MAE/MFE的讨论......M代表最大......但是否有任何尝试来找出异常值? ......例如,一个特定的交易可能在盈利前向不利方向移动了300点,而大多数交易只移动了50点左右。 如果你使用的是我去年夏天上传的代码,我相信它包含了异常点识别程序(根据WECO规则),并从分析中清除了异常点交易。 老实说,去年的代码太旧了,但我不记得我是否在很久以前就用这个逻辑更新了它,还是最近才增加的。 另外,在某些时候,我在调用函数中使游离过滤成为用户可选择的选项。 所以它可能存在于去年的那段代码中,但如果用户在调用它时没有启用它,它可能会被禁用。 M代表最大,但它是每个交易的最大,而不是一揽子交易的最大。 自然,MAE和EFME的标准偏差 也是相关的。 123456 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

虽然我还没有想出时间--时间--地点--地点的工具,但我决定把我的成果公布出来。这个方法我已经在心里想了一段时间了。在这里,我们只关注交易在一定时间内产生了多少MAE/MFE,例如:1小时。我们的目标是确定信号的方向是否正确,但不一定要马上就确定。例如,你正在测试一个买入信号,它显示Mae=50,Mfe=100。你可以得出结论,该信号是准确的。然而,如果它是先跌后涨,那么它在获利之前就会撞上你的止损50。这对于想在一小时内拿下100点但系统显示为25mae-50mfe的人来说也很有用。他/她会直接落空。为此,EA的修改包括只通过时间来止损;每个信号都要交易,每个信号都要交易。下面是工作文件。

默认值。总计

Mfe 5354.5 - Profit 570.8= Excess Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= 亏损 2723.3

Zen-Mxe 1.76

15-分钟。

Mfe 303 - Profit 48= Overess Mfe 255

Mae -253 + Mfe 303= 亏损 50

Zen-Mxe 5.1

1-小时:

Mfe 574 - 利润 83= 超额 Mfe 491

Mae -476+ Mfe 574= 被破坏 98

Zen-Maxe 5.0

4小时。

Mfe 1053- 利润 368= 超额 Mfe 685

Mae -659+ Mfe 1053= 被低估 394

Zen-Mxe 1.73

8-小时。

Mfe 1425- 盈利336= 超额Mfe 1089

Mae -782+ Mfe 1425= 亏损 643

盈利336,Zen-Mxe 1.69

1天。

Mfe 2461- 盈利751= 超额Mfe 1710

Mae -1358+ Mfe 2461= 被低估 1103

Zen-Mxe 1.50

*Undermined是我对Phillips undermine概念的尝试。(更高的=更好的)如果削弱是负面的,可以考虑逆转这些信号。

*Excess Mfe是我对菲利普斯EMFE概念的尝试。

*Zen-Mxe是EMFE/undermined。我戏称你为新的标准。8))只是开玩笑。(降低=更好)

默认是最初编写的程序。在默认值和定时平仓之间进行比较是不准确的,因为默认值是以美元为单位的,有可变的手数。而其他的是0.1的大小。

为了拉开序幕,我从15分钟的到期时间开始。我并不打算使用这么低的时间框架,因为有多种原因,例如:非刻度数据,mae-mfe捕获的间隔更新...等等。然而,我为了剥头皮的兴趣而将其包括在内。正如预期的那样,这个系统对剥头皮的效果并不好。最好的结果是5小时的测试,没有包括在内,因为我没有着手测试它。然而,你可以在我的帖子前的Help.zip文件中找到该测试的结果。

我需要以设定的点数重写该EA,这样我就可以尝试与定时测试进行公平的比较。然而,菲利普的超额利润的结果显示,它在桌子上留下了太多的钱。当我完成了点数比较后,我将回来。

有很多关于MAE/MFE的讨论......M代表最大......但是否有任何尝试来找出异常值? ......例如,一个特定的交易可能在盈利前向不利方向移动了300点,而大多数交易只移动了50点左右。

从我对M?e的有限解释来看,这里是我对这个问题的看法。这也是我总结所有Mae和所有Mfe的原因之一。300点表明你愿意持有6倍于平均损失的头寸,....,如果你不需要,为什么要去那么低。是不是因为你想要100%的胜率。<----,我不是直接指Supertrade,而是这些都是人们应该问自己的问题。

我买入M?e的原因是我喜欢这个想法。例如,从21点来的时候(在那个游戏中数学更加静态),然而,我必须根据我的银行保证金(Equity)与我的边缘(Sigma)确定赌注。如果我下注10美元(为了简单起见,我们不考虑双降的问题)。只有4种可能:1)我输了--她拿走我的10美元;2)我赢了--她付我10美元;3)我推了--我们都没赚到钱;或者4)21点宝贝--她付我一半的赌注(3比2)。15$.

长话短说,如果Bj在现实中支付2比1,赌场会在同一天停止提供这种游戏......即使房子总是赢得超过50%或回合(交易),无论你有多好。在这里,我不得不问我自己,我冒了多大的风险。我意识到,答案不在于荷包的大小,而在于抽水的大小,我把它扩展到愿意抽水。如果你留下300点损失的可能性,那么你实际上是在赌300点而不是50点。你最好有300的止盈,以证明这种风险在1-1的基础上是合理的。

就像Zzeug之前指出的那样。他的这个系统的修改版显示超过50%的胜率,即使他要求它的胜负比为2比1。我同意,这真的是好得不能再好了......但就像这里看来,过去的结果并不意味着什么......因为正如菲利普之前向我指出的,交易不是一个静态的过程。那么,我是不是说一个比率小于1的系统不能赢....?不,他们只是通常需要更高的胜率。在数学上的某一点上,你要么必须赢得更多的交易......类似于Bj中的房子。或者你需要像优势玩家一样赢得更大的赌注。不幸的是,我不知道如何计算;)

是的,我知道你知道这些东西的大部分超级交易。我只是把这句话说出来,所以也许一些死硬的黄牛党可以有不同的看法。在我看来,你的问题的简单答案是M--即最大限度是你的赌注。

是的,如果你从风险角度看,这是有道理的。MAE/MFE是最坏情况下的评估,MAE/MFE(平均值)是对你的策略表现的总体描述。

你说你把所有的MAE和MFE加起来了 吗?看最大的数据点会说明风险,但总和会提供与平均数相同的信息。

关于胜率/利润率......这些变量之间的关系实际上是由利润系数给出的......测试者在报告中给出的那个系数。

PF=(平均胜率*胜率)/(平均亏损*亏损率),其中比率是百分比(或小数)......如果PF>1,你就盈利......显然,一个胜亏比低的系统可以在有足够胜率的情况下盈利。

你说你把所有的MAE和MFE加起来了吗?看最大的数据点可以说明风险,但求和可以提供与平均值相同的信息。

正如你所知道的,我正在努力消化这些东西,因为我一直在努力。总之,当菲利普说:"MFE和OrderProfit之间的区别是我称之为 "多余的MFE "或简单的 "EMFE",这是由于你的退出策略使头寸开得过长而留在桌上的钱。"

如果我有2个订单。显示。

订单#1) Mfe=200, Profit=100, Mae=0

订单#2) Mfe=0, Profit=-50, Mae=-100

我不能只用一个特定的订单,平均数会有误导性(这对单个订单来说更合适)。现在来看,可以在一排做同样的计算,但你还是要把它加起来才能产生我想要的效果。在Excel中,我更多地是以列的形式思考。我所说的相加是指我把Mfe的200+0相加,得到200。而Mae的0+100,得到-100,利润为50。

Mfe 200 - Profit 50= Excess Mfe 150 ...{我们希望这里的数字小一些}为理想状态

这是我可以保留的150个点。这可能预示着使用追踪止损或对策略进行一些其他的退出修改。我讨厌把钱留在桌子上。没有双关的意思;)

Mae -100 + Mfe 200=Undermined 100.{我们希望这里有大的数字}为理想状态

菲利普说:"我把MAE描述为MAE告诉你,你的 "进入策略 "让你过早地进入了一个位置,其数量等于MAE。因此,你的交易的 "盈利潜力 "被削弱了,数额等于MAE。"... "MAE是用来调整你的进入策略的。MFE是用来调整你的退出策略的"。

在这里,我试图获得被削弱的价值。

Zen-Mxe=多余的Mfe 150 {除以}。被破坏的 100=1.5 {我们希望这里的数字很小}为理想的数字

Zzuegg注意到,理想的Mae将是0,而理想的Mfe将等于Profit。有了这盏明灯,我创建了Zen-Mxe。

菲利普说:....optimization来调整进入和退出策略,以达到最小的MAE和最小的EMFE。 我翻译成意思是Mfe更接近于0,而Excess Mfe更接近于0。

如果你有数学倾向,你可能会在其他公式中看到这些关系,如PF。或者你可能有一个更简单的方法来得出你的答案。而我则需要通过这个来构思数学。至于你的方法,听起来很有趣,我会考虑添加到我的工具箱中。我现在就考虑一下.....

所以我们取2个交易的Mae。0和-100,然后取其平均值。这将是-50。因此,然后也许我们可以把这个作为优化目标。因为没有一个系统能完美到得到0和0。啊......这样,我们的交易员工具箱又多了一个标准。)对不起,我没有足够的样本或样本的变异,一个交易与其他的交易相差甚远,所以你可以把它从计算中剔除。如果认为我的系统有50的Mfe,甚至50的典型损失,而真正的止损却跌到了300,我就有点不舒服了。

当你使用菲利普斯工具时,它会产生频率,这将有助于你的评估。我仍然需要更多地使用该工具,以便我能够更好地理解时间--平均值--MFE的作用。这是我的下一步。

好的,我修正了Zzuegg之前提到的逻辑错误,并在固定的0.1个点中运行了默认。

默认:in_Pips

Mfe 2700 - Profit 977= Excess Mfe 1723

Mae -1272 + Mfe 2700= 亏损 1428

Zen-Mxe 1.20

Zen-Mxe是目前的最低值,但并不令人惊讶,因为它是与盲时收盘价相比的。它以微弱优势击败了24小时收盘价。在我看来,一般来说,这个系统被允许运行的时间越长,Zen-Mxe就越低,这表明它更像是一个长期的系统,正如原提供者所指出的那样。

Time-to-Ma/Mfe Next.....已更新

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Time2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

时间2Mfe= 27602

Time2Mae明显小于Time2Mfe。但是,我所有的报告数字似乎都比预期的大。在这种情况下,重要的是相对性,所以我将继续前进,直到菲利普能够解释其中的一些问题。

现在Time-2-Me检查出来了。我打算试验一些可能改善Emfe的退出条件。我想到的第一件事就是追踪止损。是的,是时候为 "盈亏平衡点 "让路了,因为它更有活力。然后,我们还将尝试BarrowBoy的Atr-Stoploss,见此。是的,BB,我把你拉进来了:)希望你不要介意。对于那些不知道是谁的人,他是我们的版主之一。最后但并非最不重要的是,Zzuegg的《加速的马》在这里 找到。8P 哦,我又教了两个。既然止损逻辑是从以前的5条低点开始的,为什么不把这个趋势继续下去。还有,我自己的一个,信封:)希望你喜欢这个邮递员。

为了保留一些心理学上的宽松和原始逻辑,我打算在它设定盈亏平衡点之后再触发追踪止损。

*Undermined是我对菲利普斯破坏概念的尝试。(越高越好)如果削弱是负面的,可以考虑把信号反过来。

*Excess Mfe是我对菲利普斯EMFE概念的尝试。

*Zen-Mxe是EMFE/undermined。我称你为新标准。8))只是开玩笑。(降低=更好)

Default是最初编写的程序。在默认值和定时收盘之间进行比较是不准确的,因为默认值是以美元为单位的数值,并且有可变的手数。而其他的是0.1的大小。

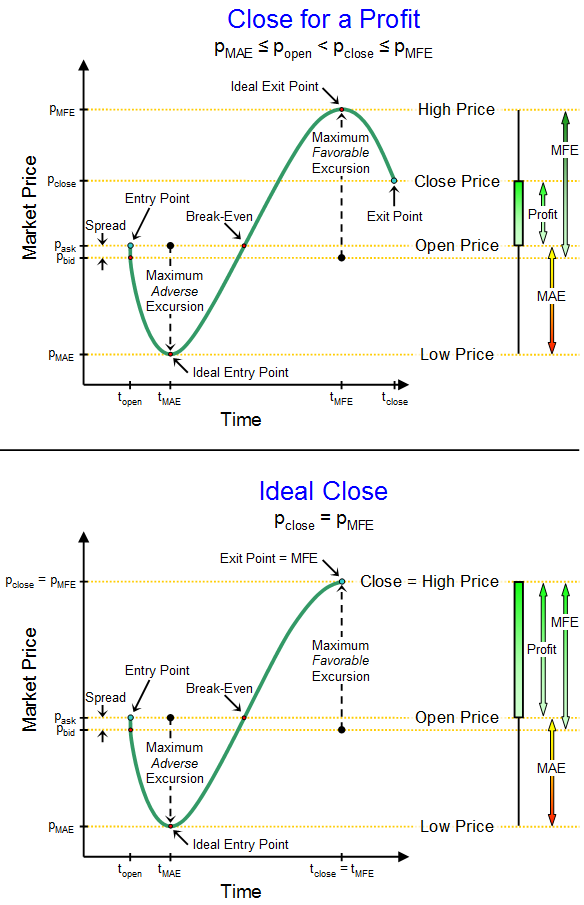

嗨,ubzen,我想这里可能涉及一些误解。与其深入研究你的帖子,试图准确地理解误解来自何处/如何,我想如果我只是进一步扩展我在这个主题中的先前帖子,并试图澄清我在谈论什么,这将更好地利用我的时间。如果这样的澄清支持你的陈述,那很好,如果它们与你的理解和陈述相悖,那么你最好在我之前就认识到这一点。 "被破坏 "意味着你的交易利润本可以提高一个数额,即如果你的进入策略延迟打开交易,那么这个数额将达到MAE的值。你在过高的市场价格(如果是牛市交易)过早地进入交易。如果你的策略在开仓前坚持更长的时间,那么你的入市价格会更低,这意味着你最终会有更多的利润。看看上图和下图之间的区别。区别在于进场策略不同,正因为如此,底部交易的利润(图表右侧)要比顶部交易大。MAE的美元值告诉你,如果你的进场策略能更好地预测/把握价格行动中的局部市场底部,你有机会在完全相同的交易中多赚多少钱。(反之亦然,如果你看的是空头头寸) 当我运行

回溯测试 时,我把所有的MAE平均到一起,我寻找总体平均MAE最低的策略,因为这表明这些入市策略在预测/预报/把握市场的入市时机方面做得更好。对MAE的分析是在没有MFE值的情况下进行的。当涉及到预测/把握入市和出市机会的效率时,入市和出市策略被视为整个交易策略的两个完全独立的方面。

当我们使用平均MAE值来寻找最佳进入策略(和参数)时,我们寻找平均EMFE来寻找最佳退出策略。

我们正在寻找具有最小的平均MAE和最小的平均EMFE的策略,因为这些策略在预测何时入市和何时出市方面做得最好。

也就是说,我们当然不希望那些等了这么久才进入市场,然后又过早地跳出市场的策略,这样我们就会有小的平均MAE和小的平均EMFE,但也有小的总利润。

我对此进行过滤的简单方法是我有分类/过滤标准。我运行一个回溯测试,我有一个csv文件,该文件在每次deinit()时被更新,其中包括该特定交易参数组合的平均MAE和平均EMFE值,以及每次交易的平均利润。只有当平均MAE、平均EMFE和平均利润/交易都达到最低阈值时才会更新csv文件。

一个例子可能是这样的:"平均MAE必须不超过-100美元,平均EMFE必须不超过+100美元,每笔交易的平均利润必须不低于200美元"。只是一个例子。

然后,我将按照每笔交易的利润对所得数据进行排序,并寻找最大利润的交易策略。

现在我的下选标准实际上比这更复杂一些,因为我并没有真正使用 "毛利润 "作为成功的衡量标准。我寻找的是具有最佳RAROC(风险调整后的资本回报率)的策略。

这涉及到计算损失账户50%的概率(中位数缩减),并对投资回报率进行归一化(风险调整),这样一来,毁灭的结果风险是我有1%的机会损失账户的50%权益(所谓的1%/50%规则,有些人甚至更保守,去做1%/20%)。一旦我有了这些数据,我就可以计算出RAROC,并对RAROC的输出进行排名排序。

你会发现,具有固有的低平均MAE和固有的低平均EMFE的策略也将具有固有的更多的利润(出于所有明显的原因),因此将具有固有的更高的RAROC。这一切都结合得很好。

有很多关于MAE/MFE的讨论......M代表最大......但是否有任何尝试来找出异常值? ......例如,一个特定的交易可能在盈利前向不利方向移动了300点,而大多数交易只移动了50点左右。

如果你使用的是我去年夏天上传的代码,我相信它包含了异常点识别程序(根据WECO规则),并从分析中清除了异常点交易。 老实说,去年的代码太旧了,但我不记得我是否在很久以前就用这个逻辑更新了它,还是最近才增加的。 另外,在某些时候,我在调用函数中使游离过滤成为用户可选择的选项。 所以它可能存在于去年的那段代码中,但如果用户在调用它时没有启用它,它可能会被禁用。

M代表最大,但它是每个交易的最大,而不是一揽子交易的最大。 自然,MAE和EFME的标准偏差 也是相关的。