Meta Trader中的价差交易 - 页 235 1...228229230231232233234235236237238239240241242...254 新评论 Роман 2012.12.03 11:55 #2341 Dima.A.:是的,黄金^白银M30也可以参与。参数Ind 2线:43,6,3,6 Vol.AtrPeriod:130。 谢谢你提供的参数。我把它放在图表上... 在哪里以及如何:-)画出这样的美景? Dima.A 2012.12.03 12:03 #2342 Roman.: 谢谢你提供的参数。我将把它放在图表上... 这样的美是在哪里以及如何画出来的? 是的,我们自己就是抽屉里的东西))。 P.S. 参数Ind 2 Line: 43, 6, 3, 6 Vol.AtrPeriod: 130.在20美元信号后的回撤处首次进场。交易是用白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)来模拟的。 transcendreamer 2012.12.03 12:07 #2343 Dima.A.:是的,黄金^白银M30也可以参与。参数Ind 2线:43,6,3,6 Vol.AtrPeriod:130。 那么告诉我,你使用的这个有趣的工具是什么? Роман 2012.12.03 12:10 #2344 Dima.A.: 是的,我们就是抽屉本身))。 P.S. Ind 2线参数:43,6,3,6 Vol.AtrPeriod:130.在20美元信号后的回撤处首次进场。 交易是用白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)来模拟的。 谢谢你。为什么会有这样的交易量?因为白银/黄金的比例是1比2。我在交易上有这样的图片,指标参数Ind 2 Line - 默认情况下,最初进入卖出价差,并以相同的交易量进行平均。 Dima.A 2012.12.03 12:22 #2345 Roman.:谢谢你。为什么会有这样的交易量? 因为白银和黄金的比例是1比2。我有以下的交易图片,Ind 2线指标参数是默认的,开始进场卖出时有一个点差,平均下来有相同的交易量。 我没有发现任何矛盾之处。 我也有1到2。 Роман 2012.12.03 12:26 #2346 Dima.A.: 没有发现任何矛盾。我也有1到2个。这是为什么呢?"该交易是以白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)为模型。"------------------------------------------------------------------------------------------这就对了! 我在这里有点迷茫......:-) 因为0.1x2 = 0.2。:-) 我快速地看了一眼数量,意识到它们是1比1!"。:-) Dima.A 2012.12.03 12:35 #2347 Ind 2线的成交量是根据ATR参数-Vol.AtrPeriod计算的。 这个指标的输出值不是恒定的(取决于波动性)。一个货币对的波动性相对于另一个货币对越小,我们在这个货币对上的交易量就越大。我们不可能在整个历史上有恒定的数量。如果有三件或更多的乐器,这项任务就更难了。 Leonid Borsky 2012.12.04 05:52 #2348 leonid553:注意=为那些积极交易短期黄金-白银价差(XAU-XAG=2^1)的人提供信息。自12月的头几天以来,价差一直在逆转其季节性趋势。下面是一个多年(3-5-8年)的平均季节性价差趋势图,上面的平衡比例: .........祝大家好运! 偏离主题,但这些信息对所有人都是有用的!以下是我为Pantheon-Finance撰写的季节性评论(关于12月的贵金属)的节选。----------------------------------...对于贵金属的季节性分析,我展示的是黄金GCG3 的多年季节性趋势图,这是目前流动性最好的2月期货合约。 这里(3-5-8年的平均图)可以清楚地看到,从本月初开始,出现了一个上升趋势的突破,并开始向下运动从根本上说,这可以解释为对贵金属的珠宝需求有所下降!我们早在9月份的长期回顾中已经指出,珠宝业自9月以来一直在逐步提前积累库存,保持对黄金的稳定需求--正如你在季节性图表中可以清楚地看到的那样! 由于珠宝 "结构 "削减了批发采购,并开始在圣诞节前大规模零售成品,因此批发需求现在正在下降! 预计到12月20日早期,价格会有所下降,之后会有一些稳定,甚至会有小幅上涨--直到1月中旬!但这是我们下一次审查的主题!"。建议采取的策略: 在回调时进行中短期黄金销售。我们在小的(M30-H1,-按我们的季节性标准)时间框架上使用标准技术分析的工具。确定最佳的进入/退出点。 Leonid Borsky 2012.12.04 07:49 #2349 Dima.A.:Ind 2线的成交量是根据ATR参数-Vol.AtrPeriod计算的。 //// .....如果有三件或更多的乐器,这项任务就更难 了......。 嗯,为什么这么悲观? 根本就没有什么太复杂的三个或更多的乐器。让我们来看看2*银-(金+铜) 的价差!我们将银子的 大小设定为基准,即不断等于1。然后,铜和黄金的 规模将在价格线中以相应的方式计算出与基准--白银的关系!现在,价格指数中的价差被设定为 "2*银对(铜+金)",也就是说。SIF3-GCG3 - HGF3= 2*1 - 2 - 3(尺寸四舍五入为整数)。顺便说一下,星期六晚上,有这样一个条目--用箭头显示。其中,我们昨天下午会在价差线通道的上边缘收盘获利!在所示的规模下--考虑到佣金的损失,平仓 的总利润约为+1300美元至+1400美元。=================看一下指数:周五在价格分歧上有一个三倍的进入,周四....我们可以看得更深,但我们需要向指数中的白银和铜的Z型合约收费,因为F3-1月的合约在11月还没有流动性。 Dima.A 2012.12.04 08:32 #2350 leonid553: 将白银的 大小作为一个基准... 而如果我不设置任何参数,我应该如何计算?目前,我停留在这篇文章https://www.mql5.com/ru/code/10096,因此,理想情况下,在EA中,-只设置货币对,以及什么货币和如何相关,用什么系数-让它自己去思考。 1...228229230231232233234235236237238239240241242...254 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

是的,黄金^白银M30也可以参与。参数Ind 2线:43,6,3,6 Vol.AtrPeriod:130。

谢谢你提供的参数。我把它放在图表上...

在哪里以及如何:-)画出这样的美景?

谢谢你提供的参数。我将把它放在图表上...

这样的美是在哪里以及如何画出来的?

是的,我们自己就是抽屉里的东西))。

P.S. 参数Ind 2 Line: 43, 6, 3, 6 Vol.AtrPeriod: 130.在20美元信号后的回撤处首次进场。交易是用白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)来模拟的。

是的,黄金^白银M30也可以参与。参数Ind 2线:43,6,3,6 Vol.AtrPeriod:130。

那么告诉我,你使用的这个有趣的工具是什么?

是的,我们就是抽屉本身))。

P.S. Ind 2线参数:43,6,3,6 Vol.AtrPeriod:130.在20美元信号后的回撤处首次进场。 交易是用白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)来模拟的。

谢谢你。为什么会有这样的交易量?因为白银/黄金的比例是1比2。我在交易上有这样的图片,指标参数Ind 2 Line - 默认情况下,最初进入卖出价差,并以相同的交易量进行平均。

谢谢你。为什么会有这样的交易量? 因为白银和黄金的比例是1比2。我有以下的交易图片,Ind 2线指标参数是默认的,开始进场卖出时有一个点差,平均下来有相同的交易量。

我没有发现任何矛盾之处。 我也有1到2。

没有发现任何矛盾。我也有1到2个。

这是为什么呢?"该交易是以白银的固定手数(0.1)和黄金的动态手数(约0.18-0.21)为模型。"

------------------------------------------------------------------------------------------

这就对了!

我在这里有点迷茫......:-) 因为0.1x2 = 0.2。:-)

我快速地看了一眼数量,意识到它们是1比1!"。:-)

Ind 2线的成交量是根据ATR参数-Vol.AtrPeriod计算的。

这个指标的输出值不是恒定的(取决于波动性)。一个货币对的波动性相对于另一个货币对越小,我们在这个货币对上的交易量就越大。我们不可能在整个历史上有恒定的数量。如果有三件或更多的乐器,这项任务就更难了。

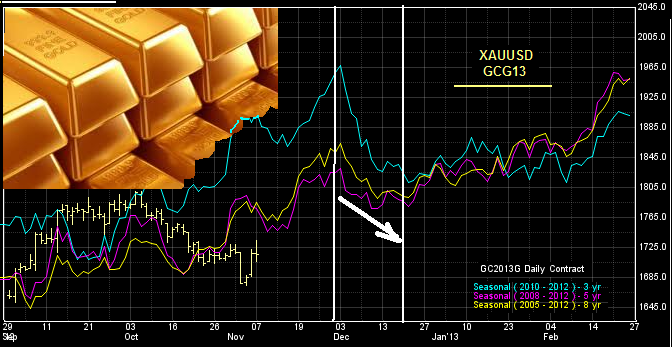

注意=为那些积极交易短期黄金-白银价差(XAU-XAG=2^1)的人提供信息。自12月的头几天以来,价差一直在逆转其季节性趋势。下面是一个多年(3-5-8年)的平均季节性价差趋势图,上面的平衡比例: .........

祝大家好运!

偏离主题,但这些信息对所有人都是有用的!以下是我为Pantheon-Finance撰写的季节性评论(关于12月的贵金属)的节选。

----------------------------------

...对于贵金属的季节性分析,我展示的是黄金GCG3 的多年季节性趋势图,这是目前流动性最好的2月期货合约。

这里(3-5-8年的平均图)可以清楚地看到,从本月初开始,出现了一个上升趋势的突破,并开始向下运动从根本上说,这可以解释为对贵金属的珠宝需求有所下降!我们早在9月份的长期回顾中已经指出,珠宝业自9月以来一直在逐步提前积累库存,保持对黄金的稳定需求--正如你在季节性图表中可以清楚地看到的那样! 由于珠宝 "结构 "削减了批发采购,并开始在圣诞节前大规模零售成品,因此批发需求现在正在下降!

预计到12月20日早期,价格会有所下降,之后会有一些稳定,甚至会有小幅上涨--直到1月中旬!但这是我们下一次审查的主题!"。

建议采取的策略: 在回调时进行中短期黄金销售。我们在小的(M30-H1,-按我们的季节性标准)时间框架上使用标准技术分析的工具。确定最佳的进入/退出点。

Ind 2线的成交量是根据ATR参数-Vol.AtrPeriod计算的。

//// .....如果有三件或更多的乐器,这项任务就更难 了......。

嗯,为什么这么悲观?

让我们来看看2*银-(金+铜) 的价差!

我们将银子的 大小设定为基准,即不断等于1。

然后,铜和黄金的 规模将在价格线中以相应的方式计算出与基准--白银的关系!

现在,价格指数中的价差被设定为 "2*银对(铜+金)",也就是说。

SIF3-GCG3 - HGF3= 2*1 - 2 - 3(尺寸四舍五入为整数)。顺便说一下,星期六晚上,有这样一个条目--用箭头显示。其中,我们昨天下午会在价差线通道的上边缘收盘获利!

在所示的规模下--考虑到佣金的损失,平仓 的总利润约为+1300美元至+1400美元。

=================

看一下指数:周五在价格分歧上有一个三倍的进入,周四....我们可以看得更深,但我们需要向指数中的白银和铜的Z型合约收费,因为F3-1月的合约在11月还没有流动性。

将白银的 大小作为一个基准...

而如果我不设置任何参数,我应该如何计算?

目前,我停留在这篇文章https://www.mql5.com/ru/code/10096,因此,理想情况下,在EA中,-只设置货币对,以及什么货币和如何相关,用什么系数-让它自己去思考。