Meta Trader中的价差交易 - 页 240 1...233234235236237238239240241242243244245246247...254 新评论 Alexey Klenov 2013.01.23 10:49 #2391 leonid553:在下图中,在指标窗口中是真实的!因为你没有在barchart网站上正确建立价差!在这里,你必须根据公式建立价差--它在指标窗口的左上方以淡灰色显示!考虑到这些仪器的不同规格参数和尺寸!1*100*GCG3 - 1*5000*SIH3 (对于位置大小比=1:1)。---------------------------------------------而实际上,你必须按GC-S1=2^1 的比例来处理这个传播...... 好吧,我以为他是自己代入系数的。以及如何处理它--交易到三月 ) Leonid Borsky 2013.01.23 14:29 #2392 我们要看一下季节性的时间表。 Роман 2013.01.24 13:18 #2393 这一切的结果是多么的好啊!如果(我知道--交易中不接受从句语气)糖没有失败,那就更好了......。:-) Сергей 2013.01.24 13:48 #2394 关于. 在GrandCapital,Ind_2_Line+1显示为1^1。这是否正确? 或者对于日历价差总是1^1而不看"通过波动率(如果可能)和开盘价"(VOL.Mode = 3)? Роман 2013.01.24 13:55 #2395 SergNF:关于. 在GrandCapital,Ind_2_Line+1显示为1^1。这是否正确? 或者对于日历价差总是1^1而不看"通过波动率(如果可能)和开盘价"? 日历差价总是以1:1和 EquityScale = false; Spread_I_Env价差指标 - 放在股票图上#I。Ind_2_Line+1价格线指标是不需要的!在低流动性的市场上,例如HG铜--在指标中设置其代码#I。 Сергей 2013.01.24 14:03 #2396 Roman.: ... Ind_2_Line+1价格线指标是不需要的! 我目前在各种推荐点差上设置我的专家顾问,使用iCustom 从"Ind_2_Line+1"中提取数据(包括调试数据)对 我来说现在 更容易了。 关于低流动性市场 嗯哼。 :) 我已经遇到过一次,我在关闭GCG3后无法关闭SIG3。该指标和顾问在GCG3#I上。 Leonid Borsky 2013.01.24 16:17 #2397 SergNF,完全删除SIG3,在现在的液体长距离SIH3 上下功夫。 在铂金PL 采取4月的J-合同! Leonid Borsky 2013.01.24 18:11 #2398 Roman.: 日历差价总是取自1:1和Spread_I_Env价差指标 - 放在股票图上#I。价格线的指标Ind_2_Line+1 - 不需要!在低流动性的市场中,例如HG铜--在指标中设置其股票代码#I。 如果这些工具(合同)有足够的流动性,那么他们可以不使用股票代码。例如,糖SB-合同 的传播,或NG-合同 的传播...LBS木材 传播的季节性概述:http://www.procapital.ru/showpost.php?p=1385641&postcount=1069严格在流动性最强的时候进入,最好是在美国交易中。为了最大限度地减少asc-bid 的损失。 Alexey Klenov 2013.01.25 03:46 #2399 SergNF: 我目前把专家顾问放在不同的推荐价位上,现在 用iCustom 从"Ind_2_Line+1"中提取数据(包括调试数据)对 我来说 更容易。 嗯哼。 :) 我已经在关闭GCG3后无法关闭SIG3时遇到了麻烦。该指标和EA是在GCG3#I上。 这很简单--你把票据和电话密码告诉Skype上的技术支持,他们就会把它关掉。 Leonid Borsky 2013.01.29 12:55 #2400 大家好,供大家思考的信息。2月前十年的日历SBH3-SBK3-SBN3 糖价差前景:http://www.profi-forex.org/birzhi/futures/sugar/entry1008151347.html 1...233234235236237238239240241242243244245246247...254 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

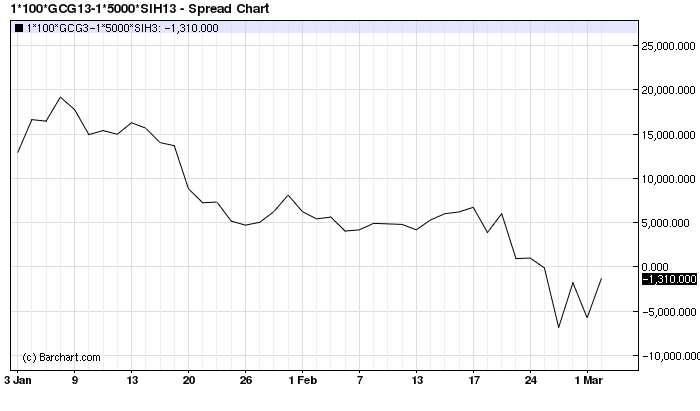

在下图中,在指标窗口中是真实的!

因为你没有在barchart网站上正确建立价差!在这里,你必须根据公式建立价差--它在指标窗口的左上方以淡灰色显示!考虑到这些仪器的不同规格参数和尺寸!

1*100*GCG3 - 1*5000*SIH3 (对于位置大小比=1:1)。

---------------------------------------------

而实际上,你必须按GC-S1=2^1 的比例来处理这个传播......

好吧,我以为他是自己代入系数的。

以及如何处理它--交易到三月 )

这一切的结果是多么的好啊!如果(我知道--交易中不接受从句语气)糖没有失败,那就更好了......。:-)

关于. 在GrandCapital,Ind_2_Line+1显示为1^1。这是否正确?

或者对于日历价差总是1^1而不看"通过波动率(如果可能)和开盘价"(VOL.Mode = 3)?

关于. 在GrandCapital,Ind_2_Line+1显示为1^1。这是否正确?

或者对于日历价差总是1^1而不看"通过波动率(如果可能)和开盘价"?

日历差价总是以1:1和

EquityScale = false;Spread_I_Env价差指标 - 放在股票图上#I。

Ind_2_Line+1价格线指标是不需要的!

在低流动性的市场上,例如HG铜--在指标中设置其代码#I。

...

Ind_2_Line+1价格线指标是不需要的!

我目前在各种推荐点差上设置我的专家顾问,使用iCustom 从"Ind_2_Line+1"中提取数据(包括调试数据)对 我来说现在 更容易了。

关于低流动性市场

嗯哼。 :)

我已经遇到过一次,我在关闭GCG3后无法关闭SIG3。该指标和顾问在GCG3#I上。

SergNF,完全删除SIG3,在现在的液体长距离SIH3 上下功夫。

在铂金PL 采取4月的J-合同!

日历差价总是取自1:1和

Spread_I_Env价差指标 - 放在股票图上#I。

价格线的指标Ind_2_Line+1 - 不需要!

在低流动性的市场中,例如HG铜--在指标中设置其股票代码#I。

如果这些工具(合同)有足够的流动性,那么他们可以不使用股票代码。例如,糖SB-合同 的传播,或NG-合同 的传播...

LBS木材 传播的季节性概述:http://www.procapital.ru/showpost.php?p=1385641&postcount=1069

严格在流动性最强的时候进入,最好是在美国交易中。为了最大限度地减少asc-bid 的损失。

我目前把专家顾问放在不同的推荐价位上,现在 用iCustom 从"Ind_2_Line+1"中提取数据(包括调试数据)对 我来说 更容易。

嗯哼。 :)

我已经在关闭GCG3后无法关闭SIG3时遇到了麻烦。该指标和EA是在GCG3#I上。

大家好,供大家思考的信息。

2月前十年的日历SBH3-SBK3-SBN3 糖价差前景:http://www.profi-forex.org/birzhi/futures/sugar/entry1008151347.html