Da teoria à prática - página 677

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Sim) Você está certo, é que quando eu pego rabos gordos com antecedência. O sistema de ordens funciona bem para mim em qualquer direção... mas às vezes a perda dos preços é apenas "sacudida", excede os riscos estatísticos quando posso usar situações de mercado com um determinado risco do depósito e ganhar... então tenho que aumentar os riscos... ou apenas esperar e esperar que as próximas sessões de negociação sejam lucrativas o suficiente no total, para cobrir perdas com rapidez suficiente...

Tenho uma série de perguntas, obrigado, CheGevara. O que é primário, MM ou o mesmo MO> 0? Se colocarmos em jogo a suposição de que afinal de contas o mercado é aleatório, modelo de passeio aleatório exponencial (geométrico em termos de discrição) não ganhará dinheiro em outliers (ou um pequeno desvio no proverbial 2% de não aleatoriedade, coberto pelo spread total), eventualmente dá zero ou sobre isso, então o jogo em um evento aleatório a seu favor ao usar MM. Ou pelo contrário: o mercado dá uma chance, então com todo o poder da MM aumenta a chance proporcionalmente

não... o mercado não deixa nenhuma chance... você tem que abrir negócios antes do aumento previsto... caso contrário você estará fora do dinheiro... o MM também é importante... e antes de você abrir ordens você tem que calcular as possíveis quantidades de perdas dependendo da situação...

Sobre a proporção "quadrado de deslocamento ~ tempo" e a aplicabilidade da teoria do movimento browniano aos preços. https://www.mql5.com/ru/articles/1530:

A natureza ilusória desta noção é que o processo não é Wieneriano

E o processo no mercado não é um processo Wiener. É o movimento Laplace, ou como Novaja corretamente apontou - processo gama de variação.

Ainda existe a proporção "quadrado de deslocamento ~ tempo", mas é mais complexo. Não há como fugir desta lei universal. Temos muita sorte de que assim seja. O único azar é que nós, dubya, não podemos derivar uma fórmula para a provável variação no mercado em um dado momento no tempo.

Eu não posso revelar o que sei... e não preciso revelar. não posso revelar o que sei ... e não tenho que ... como os trilhos que você segue podem abrir mais do que eu fiz ... mas por respeito a pessoas como Novaja, Aleksandr_K vou dar uma dica ... aqui você vê o crescimento dos volumes de carrapatos ... eu não vejo um padrão ... Não estou falando de sinais, estou dizendo que a aleatoriedade é aleatória em 98% ... mas o caráter do movimento aleatório pode dar algo importante considerando o fato de que caudas grossas são formadas após a linha vermelha. Novaja sabe aproximadamente o que quero dizer) Não cheguei a ele com base nos volumes em si, é que esses sinais, que não estão relacionados a nenhum volume, foram especialmente lucrativos e coincidem aproximadamente com aqueles lugares onde a linha vermelha está... não em todos os lugares onde essa linha está... é compreensível... mas exatamente onde está uma das linhas vermelhas.

construir uma correlação da análise dos eventos anteriores ao que já aconteceu, e você verá o que precisa ver e onde precisa vê-lo.

Fim da sessão americana, início da sessão asiática. Mudança nas divisas. Recolhendo a massa nas trocas. Encerramento do dia bancário. Acúmulo de swaps em negócios abertos. O número de negócios cai acentuadamente.

:))))

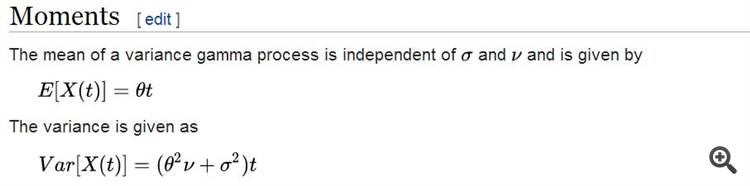

Aqui está a expectativa e a variação para o processo de Variância Gama:

Como podemos ver, o desvio do processo da expectativa (no qual a demolição é levada em conta) também é proporcional à "raiz do t".

Mas, - inteligentemente.

Não sigma*sqrt(t), como no processo Wiener, mas muito mais interessante, incluindo o fator drift...

Aqui, quem primeiro entende isso e o implementa no TC, pode ir silenciosamente em busca do Prêmio Nobel.

Eu não sei para que eles estão ***ing por aí.

Pensar, rir, mentir. Estou feliz com tudo, sem reclamações))))

O que fazer - a eterna questão. Para começar, lembre-se da regularização e do guizo.

Veja como Gorchakov entrou (a partir de 22 min)youtu.be/uhfi4Vc0178 e o que ele fez... Se alguma coisa

lembrar os testes de estresse simulados com a submissao de ruídos e assim por diante, para não ficar preso no

na próxima vez. Esqueça cerca de 25% ao mês e tente fazer um modelo puxando um pouco no +...

Aqui, até mesmo Goncharov corta lacunas para o intradiário, pois são incrementos maiores.

Aqui está a expectativa e a variação do processo gama de variação:

Como você pode ver, a variação do processo em relação à expectativa (na qual a deriva é levada em conta) também é proporcional à "raiz do t".

Mas, - complicado.

Não sigma*sqrt(t), como no processo Wiener, mas muito mais interessante, incluindo o fator drift...

Aqui, quem primeiro o entende e o implementa no TS, pode ir ao Prêmio Nobel silenciosamente.

Então, expectativa matricial == função linear do tempo? não uma constante? Ou é um erro?

Acalme-se com o Prêmio Nobel, e use seu cérebro.ou seja, expectativa == função linear do tempo? não uma constante? Ou isso é um erro?

Extraído da Wikipédia...

Honestamente, nunca lidei com este processo, mas aparentemente sim, linear no tempo.

Extraído da Wikipédia...

Honestamente, nunca lidei com este processo, mas aparentemente sim, linear no tempo.

Vejo que você já colocou Kolmogorov no mesmo quadro da Wikipedia. é triste.