Redes neurais, como dominá-las, por onde começar? - página 10

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Caro budimir, você considera este terceiro parâmetro em seu trabalho ---> o fator de sazonalidade?

E a ACF pode ser tomada aqui'Função Autocorrelação'.

budimir poderia explicar neste exemplo (há uma foto), como você tira a sazonalidade (fórmula se não for muito complicada) ?

E a ACF pode ser tomada aqui'Função Autocorrelação'.

budimir, você poderia explicar com este exemplo (há uma foto lá), como você tira a sazonalidade (fórmula, se não for muito incômodo)?

A questão é que eu não faço análises ACF da BP em linguagem mql, mas o faço

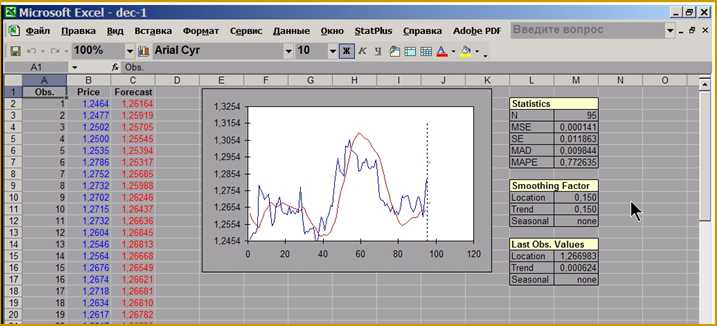

Faço-o em StatPlus (este suplemento em Excel), para não ser infundado, dou

captura de tela:

Como você pode ver na figura, em Exel instalado add-on StatPlus, na lista SmoothingFactor

este terceiro parâmetro não está definido, ou seja, zero, mas pode ser calculado com o

ACF-opção deste add-in, aqui está uma captura de tela desta opção:

Sinto muito, mas minha versão de StatPlus está desatualizada.

budimir , na sua opinião, esta é uma direção promissora? Que porcentagem de lucro pode ser esperada sem levar em conta as comissões de corretagem, a partir da exploração do componente sazonal nos mercados financeiros?

budimir, na sua opinião, esta é uma direção promissora? Que porcentagem de lucro pode ser esperada sem levar em conta as comissões de corretagem da exploração do componente sazonal nos mercados financeiros?

Acho que não vale a pena levar em conta o componente sazonal, é por isso que anulo o terceiro fator.

Estou correto ao assumir que os dados de entrada significam as variáveis nos parâmetros externos da EA, com as quais os coeficientes serão comparados?

É assim que eu vejo os coeficientes de um simples Expert Advisor baseado em fractais:

O que devo fazer com todos eles?

Os dados de entrada para o Expert Advisor (externo ...) são coeficientes líquidos, atrasos do indicador Por 1, 2, 3, níveis de classificação u,v, Take Profit e Stop Loss. O indicador (eu escolhi WPR como exemplo) é calculado dentro do Expert Advisor usando iWPR.