O martin é assim tão mau? Ou tem de saber como cozinhá-lo? - página 42

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Algo do género:

Azul é um sistema de tendência anual com lote padrão, período que vai de 1 a 1000, e carmesim é o mesmo sistema mas com martin, como se pode ver a superfície é extremamente imprevisível em todos os graus de liberdade. Ou seja, uma pessoa razoável não confiará em tal sorte extrema, embora não mergulhe abaixo de zero, mas continua a ser uma grande atracção...

Lamento que esta ainda seja uma versão de demonstração do que eu queria ver, há muitos comentários, mas no geral é fácil de entender do que se trata.

O sistema deve ter certas condições para um martin, uma simples tendência que não se fará, por isso a análise é bela mas previsível.

Se eu tiver tempo, publicarei interpretações semelhantes com canalizadores, só posso dizer que é pouco provável que a imagem seja muito diferente. Porque vi uma imagem semelhante em dezenas de testes, ainda não fiz uma centena. É simples, se o canal for montado de tal forma que tenha lucro nos testes e seja robusto em alguns graus de liberdade, com um lote padrão, então o martin será barulhento quando funcionar num intervalo de algum parâmetro do qual a densidade de ordens de uma estratégia depende.

A conclusão é a seguinte: só se pode trabalhar com o martin em retrospectiva e ajustar as suas definições de modo a dar-lhe vantagens em comparação com outros MM em alguma combinação de parâmetros, mas não é razoável esperar repetição na precisão da história e estabilidade do sistema quando se alteram ligeiramente os valores dos parâmetros. A equidade flutua muito fortemente.

Se eu tiver tempo, publicarei interpretações semelhantes com canalizadores, só posso dizer que é pouco provável que a imagem seja muito diferente. Porque vi uma imagem semelhante em dezenas de testes, ainda não fiz uma centena. É simples, se o canal for montado de tal forma que tenha lucro nos testes e seja robusto em alguns graus de liberdade com um lote padrão, então o martin fará ruído quando eu correr em qualquer intervalo de parâmetros, o que determina a densidade das ordens da estratégia.

A conclusão é a seguinte: só se pode trabalhar com o martin em retrospectiva e ajustar as suas definições de modo a dar-lhe vantagens em comparação com outros MM em alguma combinação de parâmetros, mas não é razoável esperar repetição na precisão da história e estabilidade do sistema quando se alteram ligeiramente os valores dos parâmetros. É muito difícil esperar que a equidade flutue.

Algo do género:

Azul é o sistema de tendência anual com um lote padrão, o período vai de 1 a 1000, e carmesim é o mesmo sistema mas com um martin, como se pode ver a superfície é muito imprevisível em todos os graus de liberdade. Ou seja, uma pessoa razoável não confiará em tal sorte extrema, embora não mergulhe abaixo de zero, mas continua a ser uma grande atracção...

Lamento que esta ainda seja uma versão demo do que eu queria ver, há muitos comentários, mas no geral é fácil de ver do que se trata.

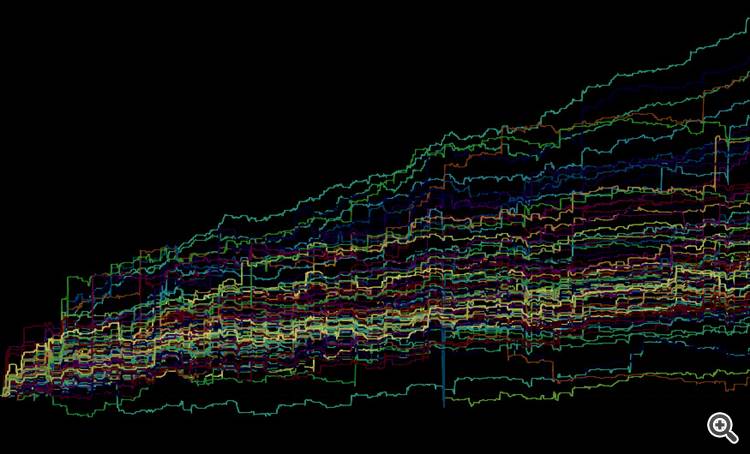

Visualização decente.

O martingale clássico poderia ter ficado intocado. O facto de não funcionar é óbvio para todos.

E aqui, se simularmos TC com cérebros mais sérios usando uma média em variantes mais suaves, com possibilidades de capotamento no canal, então as imagens podem ser mais suaves.

O martingale clássico poderia ter ficado intocado. Que não funciona é óbvio para todos.

Fixe. Era exactamente isso que eu estava a sugerir fazer como uma característica padrão no MT5. Seria muito claro ver todos os resultados após a optimização sob esta forma. Já dispomos de um gráfico 3D em MT5. Agora só precisamos de fazer uma pequena coisa. ))

Concordo, é útil ter tudo o que se precisa num só software.

Concordo que o quadro não mudará, desde que se olhe para ele de um lado.

Dei a minha opinião sobre a situação, pode dar a sua. Proponho testar a minha estratégia num intervalo anual, com um parâmetro linearmente crescente que determina a densidade das encomendas por unidade de tempo. Um certo multiplicador para o(s) parâmetro(s).

Pode tabular 100 resultados para a sua estratégia com lote padrão e o mesmo número de resultados com martin, vou adicioná-los ao meu super-suave e colá-los aqui como uma imagem de superfície, depois verificar se sou só eu que "não o consigo cozinhar" ou se é uma tendência geral.

Como já deve ter percebido, este argumento não pode ser resolvido por palavras, terão de ser utilizados argumentos mais fortes. Proponho como tal, os resultados de testes múltiplos de diferentes TS em combinação com diferentes MM. Se há objecções, então justifique qual é a falha neste tipo de argumentação.

Mas

Mas a coisa mais interessante é a outra coisa! Se tomarmos tais resultados de teste do sistema e 100 curvas de equidade médias obtidas com um lote constante e depois fizermos o mesmo para todas as 100 curvas em que o martingale foi utilizado, elas serão quase idênticas, a única diferença é o factor de escala! Seria assim se diversificássemos o comércio por parâmetro de estratégia. Acontece então que a martagem nada mais faz do que desestabilizar.

Uma visualização decente.

O martingale clássico poderia ter ficado intocado. O facto de não funcionar é óbvio para todos.

Mas se simular o TS com cérebros mais sérios usando uma média em variantes mais suaves, com oportunidades de virar no canal, poderá obter imagens mais suaves.

Que raio de "cérebros sérios", minha querida? Tenho um sistema que tem uma média de 80 pips por dia. E, como se pode ver na fotografia, é quase perfeito. É um expoente puro com reinvestimento.

Dar-vos-ei especialmente um canal íngreme e provarei que é muito mais estável sem martin.

Dei a minha opinião sobre a situação, podem dar a vossa própria opinião. Proponho testar a minha estratégia num intervalo anual, com um parâmetro linearmente crescente, do qual depende a densidade de encomendas por unidade de tempo. Um certo multiplicador para o(s) parâmetro(s).

Pode tabular 100 resultados para a sua estratégia com lote padrão e o mesmo número de resultados com martin, adicioná-los-ei ao meu super-suave e colá-los-ei aqui como uma imagem de superfície. Depois verificaremos se sou só eu que "não o consigo cozinhar" ou se é uma tendência geral.

Como já deve ter percebido, este argumento não pode ser resolvido por palavras, terão de ser utilizados argumentos mais fortes. Proponho como tal, os resultados de testes múltiplos de diferentes TS em combinação com diferentes MM. Se há objecções, então justifique qual é a falha neste tipo de argumentação.

Mas

Mas a coisa mais interessante é a outra coisa! Se tomarmos tais resultados de teste do sistema e 100 curvas de equidade médias obtidas com um lote constante e depois fizermos o mesmo para todas as 100 curvas em que o martingale foi utilizado, elas serão quase idênticas, a única diferença é o factor de escala! Seria assim se diversificássemos o comércio por parâmetro de estratégia. Acontece que a martagem nada mais faz do que desestabilizar.

Página 25. Mas eu não poderia dizer que este caso preenche todos os requisitos da tarefa, infelizmente não preenche. Em geral, o seu estudo seria correcto se também cumprisse todas as regras. Isto pode ser visto a partir do seu próprio gráfico.

Não tenho bem a certeza do que procurar na página 25. Por favor, repita os requisitos, não os encontrei lá. Preciso de pelo menos 10, de preferência 100 para o lote constante e 100 para o martin. A tarefa consiste em verificar a utilidade do martin. O que adiciona ou subtrai a uma amostra estatística representativa. 1 curva não é uma estatística.

Em anexo encontra-se um exemplo com 10 acções, duas variantes(txt csv) como exemplo. Posso descarregar todos os 100 mas o ficheiro tem mais de 800 metros (não comprimido), afinal são mais de 50 milhões de dígitos na tabela 525600x100 Mesmo aberto não é rápido.

O objectivo é estimar a "robustez" do TP com variação de parâmetros, com um lote constante e martin. A fim de descobrir o que podemos obter e o que podemos perder, e sob que condições. Sou neutro e feliz por ser convertido, na verdade gosto de ser convertido)))). Mas preciso de um argumento e de provas decentes.

Não tenho bem a certeza do que procurar na página 25. Por favor, repita os requisitos, não os encontrei lá. Preciso de pelo menos 10, de preferência 100 para o lote constante e 100 para o martin. A tarefa consiste em verificar a utilidade do martin. O que adiciona ou subtrai a uma amostra estatística representativa. 1 curva não é uma estatística.

Em anexo encontra-se um exemplo com 10 acções, duas variantes.

O objectivo é estimar a "robustez" do TS para a variação de parâmetros, com um lote constante e martin. Quero saber o que estou a receber e o que estou a perder, e sob que condições. Sou neutro e feliz por ser convertido, na verdade gosto de ser convertido)))). Mas preciso de um argumento e de provas decentes.